住宅ローンに名義変更の制度はない!代わりに借換えで対応する方法

もし、自分が転居して今の家に住まなくなったなどの事情で、住宅ローンの名義を変更することはできるのでしょうか。

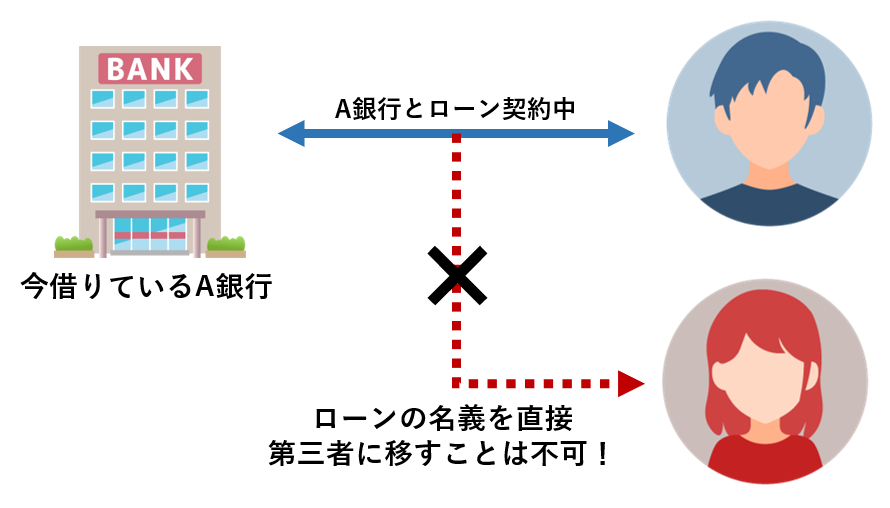

結論としては、住宅ローンに「名義変更」という概念はありません。

では、以下のようなケースでは住宅ローンの名義を第三者に移したい場合はどうすれば良いのでしょうか?

・離婚して家を出ることになったので、家に残る妻に名義を変えたい

・親や兄弟と同居していたが、自分は転居することになったので家に残る親族にローンを返していってほしい

・自分では住宅ローンの支払いが苦しくなったため、子供に住宅ローンの名義を移したい

実はこれらのようなケースでも、今の住宅ローン契約を第三者に直接引き継ぐことはできず、売却や借り換えなどをすることにより今の住宅ローンを一度すべて完済して、第三者が新たに住宅ローンを組み直すしかないのです。

本稿では、それらを踏まえて住宅ローンを第三者の名義に移す方法について解説します。

目次

※ご対応可能なエリア:愛知・岐阜・三重・静岡西部・滋賀東部

(一部対象外の地域がございますが、まずはお問い合わせください。)

住宅ローンの「名義変更」はできない

冒頭でお伝えした通り、住宅ローンの名義変更をすることはできず、そもそも名義変更という概念自体がありません。

住宅ローンは、あくまでも債務者(ローンを借りた人)と銀行の契約であり、銀行は「この人なら貸して大丈夫」と与信審査を通過した人に対して資金を融資しています。

そのため、その契約自体を与信審査していない第三者に名義変更することはできないのです。

「名義変更」ではなく「借り換え」「組み換え」で対応する

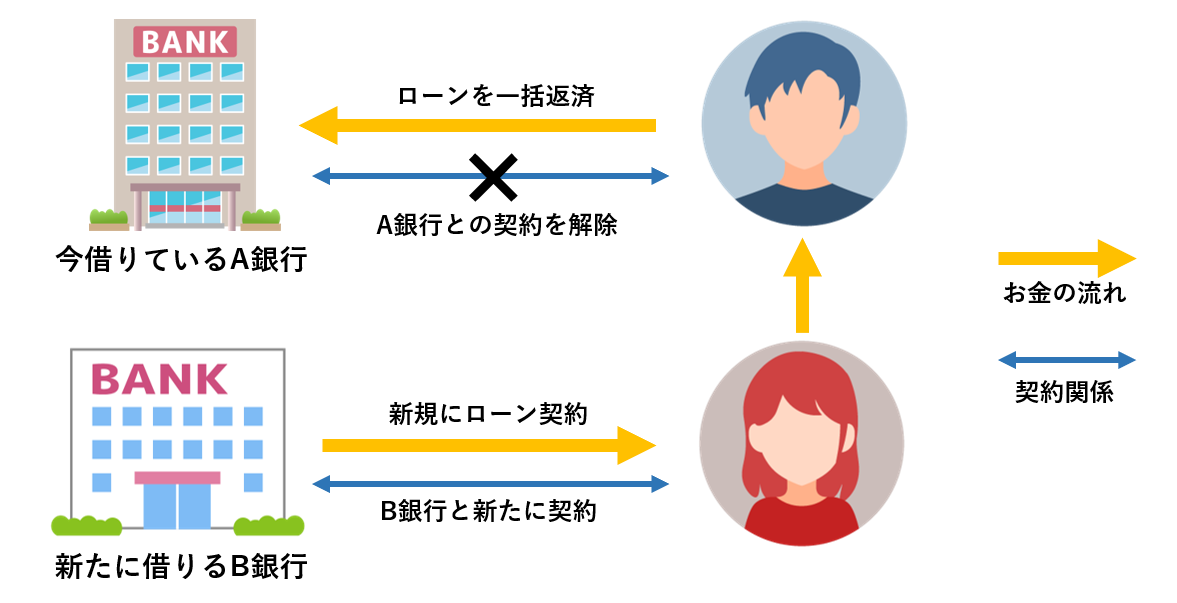

住宅ローン契約は、残っている金額を全額返済するまで解消することはできません。

そのため、住宅ローンを第三者に移したいときは、今の住宅ローン契約を名義変更するのではなく、今のローン残高を一度全額完済して、その第三者に新規で住宅ローンを借りてもらうという方法しか取れないのです。

そのためには、新規に住宅ローンの借り換えや組み換えをする必要があります。

「借り換え」「組み換え」の方法

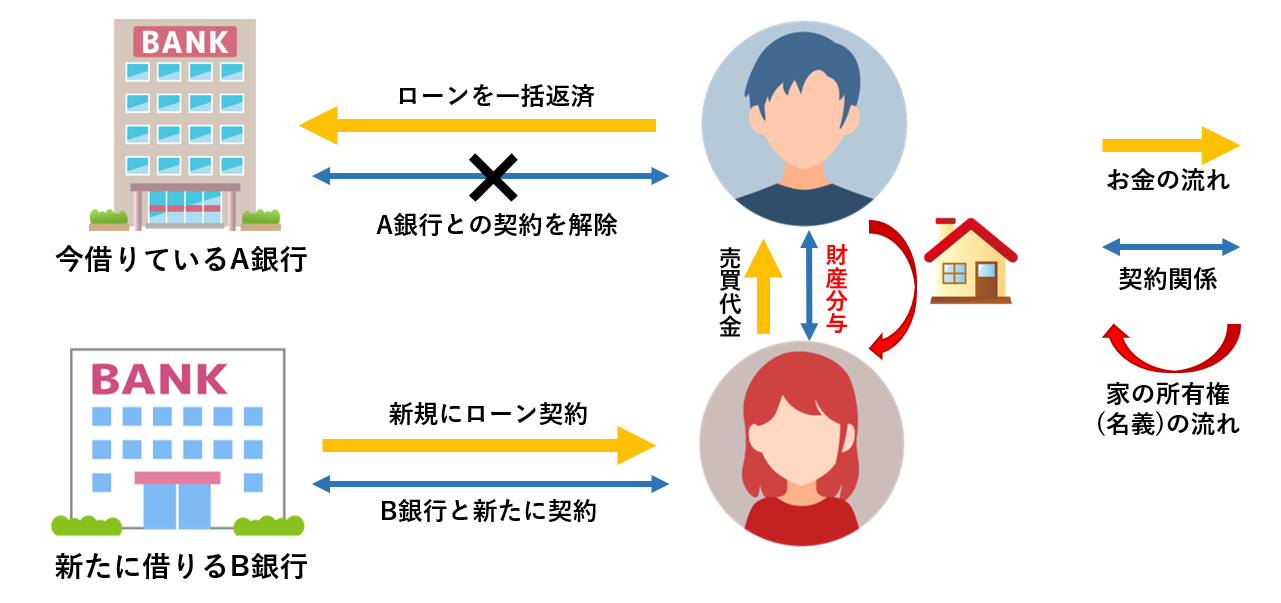

前述の通り、住宅ローンの名義を変えるには、名義を変更する第三者が新たに住宅ローンを組むことで、今のローン契約を解除する必要があります。

つまり、第三者が新たにローンを借りて、その資金で今のローンを全額一括で返すことが必要なのです。

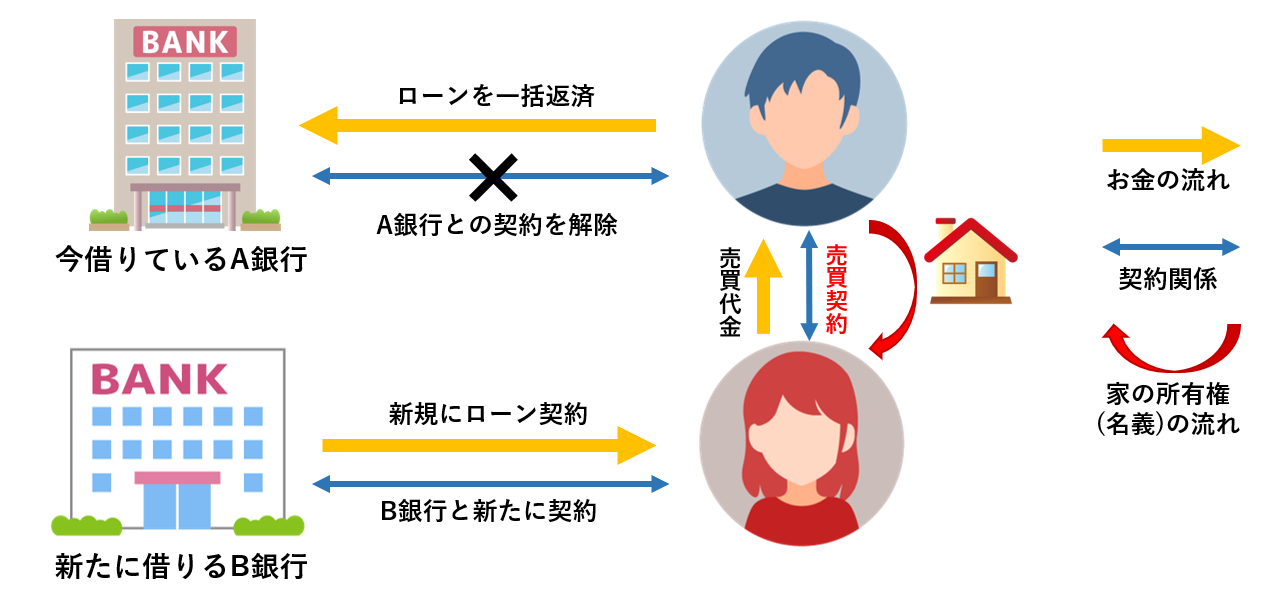

例えば、離婚して夫が家を出て妻が残るというケースの場合は、妻が新規で住宅ローンを組み、その新たな住宅ローンで得た資金で、それまでの夫のローンを完済してそのローン契約を解除します。

こうすることで、妻が新規で住宅ローンを組み、夫の住宅ローンは完済され、結果的に家と住宅ローンの名義が妻に変更されることになります。

ケース1:親族に住宅ローンの名義を変更したい

自分の名義で組んでいる住宅ローンを、親や子・兄弟などの親族の名義に変更する場合を考えてみます。

この場合も、住宅ローンだけでなく家の名義自体もその親族に変更する必要があります。

具体的には、その親族に家を買い取ってもらうのが最もシンプルな方法です。

例えば、兄の名義の家を弟に買い取ってもらい、弟はその購入代金に対して新規で住宅ローンを組みます。

弟はその住宅ローンで融資された資金を兄に支払い、自宅を買い取ります(家が弟の名義になります)。

そして、兄は弟から売却代金として受け取った資金で元のローンを一括返済してローン契約を解除します。

※詳しくは後述しますが、親族間売買の住宅ローンは審査が非常に厳しいため注意が必要です。

ケース2:離婚して家と住宅ローンの名義を妻に変更したい

例えば、離婚して夫が家を出て妻が残るというケースを考えてみます。

家が夫の名義であった場合に、住宅ローンの名義を妻に移すためには、前述の親族に名義を変更するケースと同様に、夫の名義の家を妻の名義に変更する必要があります。

これも先ほどの親族のケース同様、親族間売買で夫から妻が買い取るかたちをとることもできますが、離婚の場合は売買以外にも財産分与として名義を変更することも可能です。

ただし、これは離婚条件や銀行との契約面の問題も関わってくるので、事前に弁護士や銀行とも相談した方が賢明でしょう。

ケース3:離婚して連帯保証(連帯債務)を解除したい

夫婦で住宅ローンを連帯保証(あるいは連帯債務)している場合は、できる限り離婚のタイミングでこれを解消しておくべきです。

離婚は夫婦間の問題で銀行には関係ありませんので、離婚したからっといって連帯保証が解除されることはありません。そのため、これを解消しておかないと、離婚した後も全配偶者が完済するまで永遠に責任とリスクが付きまとうのです。

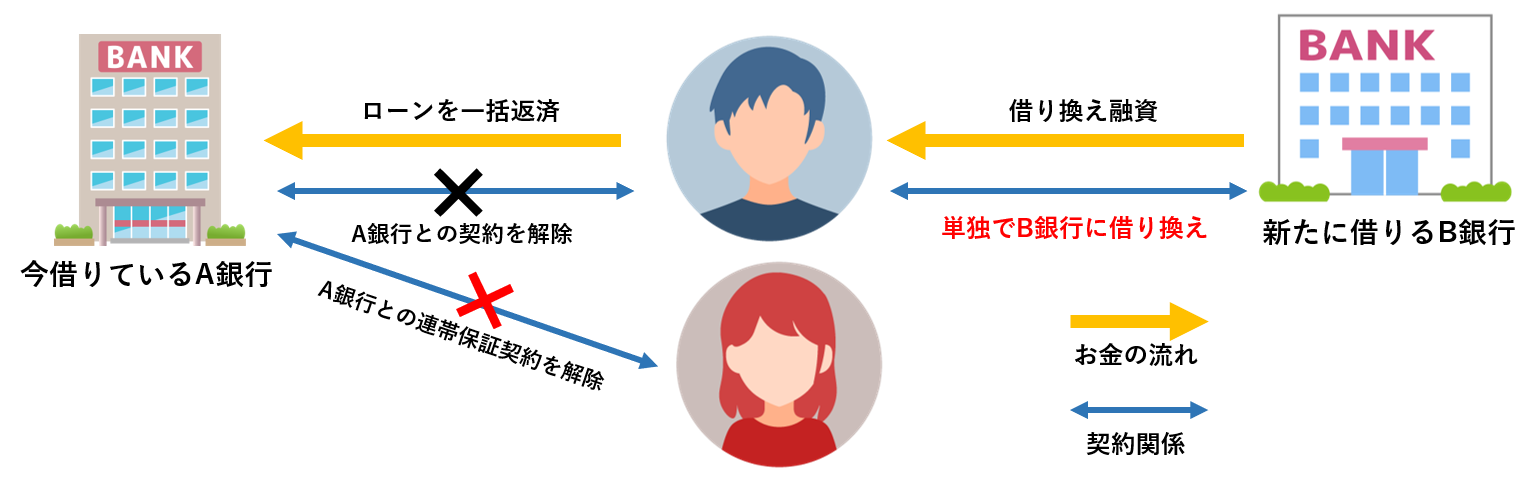

では、夫が家に残り連帯保証人であった妻が転居するケースを考えてみます。

この場合、妻の連帯保証を解消するためには、夫が連帯保証人なしの単独で住宅ローンの借り換えをする必要があります。

つまり、今のローンを借りている銀行とは別の銀行に、単独での借り換えを打診するのです。

もし別の銀行で夫が単独で審査に通れば、新たに単独のローンを借り換えて、これまで妻が連帯保証していた元の住宅ローンを全額返済してしまえば、妻が連帯保証していた元のローン契約は解消されます。

もちろん、現時点で連帯保証人なしの単独で住宅ローンを借りられるだけの収入が夫にあることが必須条件となります。

なお、もし家の名義が夫単独ではなく夫婦共有名義になっている場合は、ケース2と同様に妻の持ち分は夫に名義を変更しなければなりません。

「借り換え」「組み換え」をするための条件

前項では住宅ローンの名義変更ではなく「借り換え」「組み換え」で対応することをお伝えしましたが、これらにも様々な条件があり、現実的にはハードルが高いのが実情です。

ここでは、第三者に借り換えるための最低限の条件を解説します。

新たにローンを組む人が与信審査を通過すること

これは当たり前の話ですが、住宅ローンの名義を移したい人が住宅ローンを借りられること、つまり銀行の与信審査を通過することが前提条件です。

これは通常に家を買って住宅ローンを組むときと変わりありません。

従って、仕事をしていない、借りたい金額に対して収入が少ない、信用情報に傷が入っている(俗に言うブラック)などの場合は、借り換えでもローンを組むことができません。

【親族間売買の住宅ローンは通りづらい】

ここで注意しなければならないのは、親族間の売買における住宅ローン審査は非常に厳しいということです。一般の銀行で親族間売買の住宅ローンを扱っているのはごく一部の地銀や信金のみで、ほとんど銀行では審査すら受け付けてもらえないことも珍しくありません。

そのような場合に活用できるのが、ノンバンクか住宅金融支援機構 (フラット35)です。

ノンバンクとは預金機能を持たない金融機関のことで、有名どころで言うとオリックスやセゾンなどのグループが該当します。

ただし、ノンバンクの場合は全額のローンではなくある程度の自己資金を求められることが多く、また一般の銀行の住宅ローンと比べて金利が高いのがネックになります。

住宅金融支援機構が扱うフラット35は、一定の条件を満たせば親族間の売買でも住宅ローンを融資してくれますが、これもケースバイケースなので、まずはフラット35を扱う代理店に相談してみましょう。

今のローンを一度完済することが必須

前述の通り、住宅ローンの名義を第三者に移すためには、今の住宅ローンの契約を解除してその第三者に新たにローンを組んでもらう必要があります。

そして、今のローン契約を解除するためには、今残っているローンを全額一括で完済しなければなりません。

そのため、例えば今2000万円ローンが残っているとしたら、名義を移す第三者に2000万円のローンを組んでもらうか、足りなければ差額を自己資金で補填するしかありません。

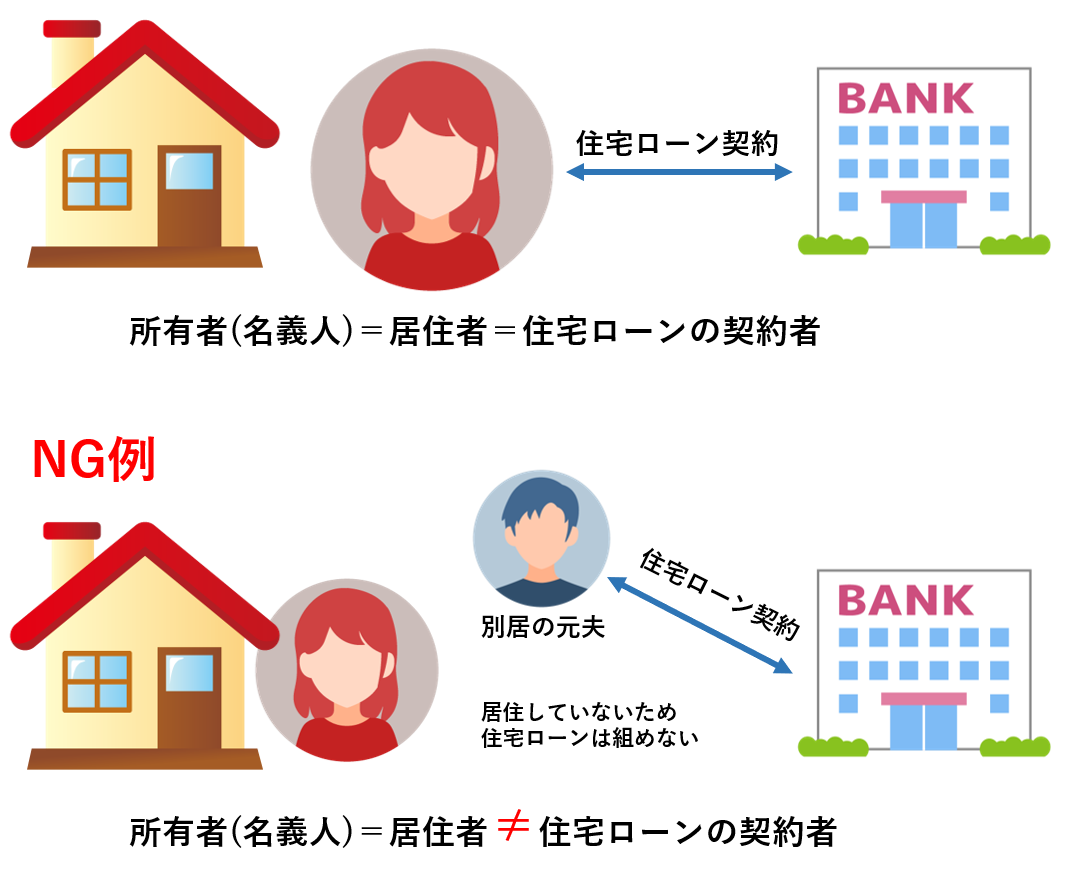

住宅ローンは「債務者」「所有者(名義人)」「居住者」の一致が必要

住宅ローンを銀行に融資してもらうためには、債務者(ローンの契約者)とその家の所有者(名義人)と居住者(実際に住んでいる人)が一致している必要があります。

そのため、例えば家の名義が夫のままで妻が新たに住宅ローンを組んで借り換えるということはできません。

その場合、住宅ローンの借り換えと同時に、夫の名義(持ち分)を売買・贈与・財産分与などの方法で妻に譲ることが必須となります。

つまり、住宅ローンの名義だけを第三者に変更することはできず、それに伴って家の名義自体も同時に変更する必要があるのです。

【家の名義を変更すると、今の住宅ローンに対して契約違反になる】

家の名義を第三者に移すということは、双方の同意があれば可能です。

しかし、住宅ローンの契約では必ず「勝手に家の名義を変更しないこと」という趣旨の条文が入っています。

今の銀行の承諾なく(事前に言っても承諾されることはまずありませんが)第三者に名義変更してしまうと契約違反に該当し、最悪の場合は残っている住宅ローンを一括請求されてしまいます。

そのため、焦って家の名義を変更するのは禁物です。他の銀行で名義を移す第三者のローン審査が通って、確実に借り換えができるという状態になってから家の名義も変更するようにしましょう。

まとめ

本稿では住宅ローンの名義変更について解説しました。

これまでお伝えしてきた通り、住宅ローンの契約に名義変更という概念はありませんが、新たなローンに借り換えや組み換えをすることで、実質的に名義を変更することは可能です。

ただし、それぞれのケースで条件やハードルがあるため、実際には困難であったり大きな手間や負担がかかるケースもあります。

それら判断や手続きは非常に複雑ですので、専門家の意見も聞きながら検討を進めていくことをお勧めします。