将来の悲惨なトラブルを回避!離婚に伴う家の名義変更

持ち家などの不動産がある状態での離婚…どのようなことに注意しておかないといけないのでしょうか。

まず離婚をすることが決まった場合は落ち着いて財産分与のことを話し合うことからです。

その中で簡単に分割することができないものとして、持ち家(住宅ローン返済中を含む)の財産分与が挙げられます。

この持ち家は多くの場合、住宅ローンが残っており、「贈与・財産分与・売却」どのように解決したらよいのか悩むのではないでしょうか。

現在の家の不動産価値がローンの残額を上回るのであれば、家を売却することにより利益を出して、現金を分与することが可能になりますが、現在の家の価値がローン残額を下回る場合には簡単に売却することができません。

そしてこの住宅ローンを単独名義で借りているのか、夫婦共有名義(連帯債務・連帯保証)で借りているのかでさらに状況が変わります。

面倒に感じてしまうこの離婚による不動産名義の変更ですが、後回しにしてしまっては大変なトラブルになる恐れがあるため、ここではしっかりと離婚により不動産名義変更について学びましょう。

離婚による不動産名義変更を解説

不動産の名義変更は、簡単に言うと現在不動産を所有している人から新しく不動産を引き継ぐ人に権利を移転することです。

不動産名義の情報は、法務局で登記されているため、法務局で名義変更手続きを行います。

離婚による不動産の名義変更の場合は、自宅不動産の持分状況によって異なりますので、どのような持分になっているのかを、「登記簿謄本」にて確認をしましょう。

単独名義の場合

まずは「夫」又は「妻」が単独名義人となっていた場合です。

婚姻による不動産は財産分与の対象です

単独名義となっていた場合、婚姻期間中に不動産を購入したのであれば、自宅不動産も財産分与の対象となります。

購入時に住宅ローンを組んだ場合には、その残債務額を考慮しての分与です。

例えば、名義人である夫がそのまま所有することとし、妻が出ていく場合は残債務額を考慮して不動産価値を財産分与としなくてはいけません。

ただし、名義人でない妻側が自宅不動産に住み続けるということも考えられます。

この場合、名義を変えずに妻が居住し、住宅ローンは離婚後も夫が払い続けると約束をするケースもありますが、後々のトラブルになる恐れがあるためあまりお勧めはできません。

居住者と所有者が異なることはトラブルに繋がります。

そもそも名義は変更した方が良いのかということですが、居住者と所有者が異なることはトラブルに繋がるため名義変更は少々面倒でも行う事が賢明です。

【よくあるトラブル事例】

離婚してから数年後、突如支払いが止まってしまうなど、ローンの遅延問題です。

住宅ローンは30年や35年と長い年月で契約します。

離婚後は連絡が取れなくなってしまうことも多く、相手がどのような状況であるかは分かりません。

「所有者である元夫が突如支払いを止めてしまい滞納明細が届いたが、元夫と連絡が取れない。」など、音信不通になってしまうトラブルです。

その後、最悪は競売へと繋がってしまうこともあるのです。

他、住宅ローンが完済していても、相続で揉めるリスクも考えなくてはいけません。

居住者と所有者が違うまま、所有者が亡くなった時に揉めることが予想されます。

不動産は相続されますが、この場合に相続人が新しい家族であった場合、居住者は勝手に住み続けることができなくなります。

このように、居住者と所有者が異なる状況はトラブルに繋がる可能性が高いと認識しておきましょう。

住宅ローン残債が無ければ名義変更は可能

さて、名義変更を行うとき、既に持ち家の住宅ローンが終わっている場合は、比較的簡単な手続きで名義変更(所有権移転)を行えます。個人で行う事もできますが、司法書士へ依頼するのが一般的です。

所有権の移転をしないまま住み続けたとしても、自己の持ち物にはならないため注意が必要です。

万が一数年後に、所有者が勝手に売却をしてしまっても文句は言えない状況は避けるためにも、名義変更を行っておくことが大切なのです。

住宅ローン残債があれば残債以上の金額で売買する

一方、持ち家の住宅ローン残債がある場合は、原則として残債以上の金額で売買することが条件となります。

銀行側に内緒で不動産の名義変更した場合、残りの住宅ローンを一括で返済しなければならないケースもあります。

これは「契約上名義変更する際には、事前に金融機関の承諾を要する」旨の取り決めがあるため、勝手に名義変更すると「契約違反」となってしまうからです。

そのため、住宅ローンの残債がある状態であれば、不動産を引き継ぐ側に残債以上の金額で購入してもらうか、一般市場にて売却することになります。

つまり、売買により不動産名義を変更するのです。

共有名義の場合

続いては、「夫」「妻」両方に持ち分があった場合である共有名義の場合です。

共有名義のままでは様々なリスクを抱えます

離婚後、共有名義のままでは様々なリスクを抱えます。

単独名義のときと同様に、どちらかが売却したいと考えたとしても音信不通になり、承諾を得られず売却できないということが考えられます。

これは、住宅ローン残債があるかないかに関わらず共有名義となっている場合は両者の同意が必要なため簡単には売却できません。

相手方が今後必ず連絡が取れるという保証がない以上は、リスクとしてとらえるべきです。

住宅ローン残債が無ければ相手の同意を得て贈与・財産分与・売却する

住宅ローンの残債が無い場合であれば、共有名義人である相手方の同意を得て、贈与・財産分与・売却を行いましょう。

持ち分権利の移動を行うことになります。

住宅ローン残債がある場合はローン会社の承諾が必要

ただし、住宅ローンの残債が残っている場合は、不動産の名義変更はローン会社の承諾が必要になります。

銀行が住宅ローンを融資するのは、「その自宅に住宅ローンの名義人が住むこと」かつ「毎月のローンの返済が可能な収入状況」ということを条件として融資されるため、離婚するからといって、簡単には名義変更は認められません。

共有名義人のどちらか一方が抜けてしまうと、収入状況は明らかに変わるため、銀行にとっては不利にしかなり得ないため承諾を取ることは難しいのが実情です。

住宅ローンの連帯保証(連帯債務)の解除は原則不可

この場合、残念ながら離婚をしたとしても、住宅ローン解除は原則不可能です。

離婚は夫婦の問題であり銀行の立場からすると関係がないため、わざわざ銀行にとってリスクはあってもメリットのない連帯保証人解除に応じることはあり得ません。

その場合、住宅ローン残債以上の価格で売買を行うか、そのまま住宅ローンを返済し続けなくてはいけません。

あるいは、例えば夫名義の家で、夫がその家に居住を続ける場合は、別の銀行に夫単独での「住宅ローンの借り換え」を相談してみるのも方法の一つです。

離婚時に不動産の名義変更をするときの4つの注意点

1章を踏まえて、離婚時に不動産名義変更をするときの注意点をまとめました。

①名義変更は離婚届を出した後に行うと贈与税はかからない

離婚後なら、夫婦の財産関係の清算や離婚後の生活保障のため資産を整理して分けたとみなされ贈与税が発生しません。

離婚前に行うと資産を渡しているものとみなされ、贈与税が発生してしまいます。

ただし、姻期間が20年以上の夫婦が離婚する場合、居住している不動産、又はそれを取得するための金銭の贈与に対しては、「贈与税の配偶者控除の特例」の要件を満たす可能性があり、基礎控除と最高2000万円までの配偶者控除を利用することもできます。

※離婚前に贈与することが必要となりますのでご注意ください。

②名義変更は自分で行う事も、司法書士へ依頼も可能

不動産の名義変更は自ら行うことも可能です。

もっとも、名義を変更することとなった理由に応じて名義変更に必要な書類や手続きが異なるため、間違った登記を行わないためにも、司法書士へ依頼することが一般的です。

③配偶者への不動産売買価格は市場価格を参考にする

配偶者への不動産の売買価格は、一般的な市場価格を参考にすることになります。

住宅ローンの残債がある場合はもちろん、住宅ローンの残債が無い場合でも、著しく低い価格で売買はできません。

元配偶者に、なるべく安く自宅を譲りたいと考えても相続税法に、

「著しく低い価額の対価で財産の譲渡を受けた場合においては、(中略)時価との差額に相当する金額を、当該財産を譲渡した者から贈与により取得したものとみなす」

として、贈与税が課税されることがあるとされているからです。

そのため、極端にかけ離れた金額ではなく、一般的な市場価格を参考に売買を行う事が望ましいでしょう。

④元夫・元妻の協力が得られないと名義変更ができない

離婚による不動産の名義変更は元夫・元妻の協力が得られない場合できないことがあります。

前述したとおり、そもそも両者どちらかが納得できず、非協力的になってしまうと不動産の名義変更は行えません。

財産分与の配分で揉めたり、連絡が一切取れなくなってしまった場合には名義変更を諦めなくてはいけなくなってしまうでしょう。

なるべく後回しにはせず、離婚後早い段階で不動産の名義変更を行うように話し合いをしておきましょう。

住宅ローンの残債があるが、支払えない場合はどうしたら?

さて、住宅ローンの残債が多く、支払えない場合はどうしたらよいのでしょうか。

オーバーローン状態(住宅ローン残債≧不動産価値)である場合です。

親族に家を買ってもらい住み続ける

一つは、親族に家を買ってもらい住み続ける方法です。

不動産を引き継ぎたい側の住宅ローンの融資額が売買価格に満たない場合には、購入することができません。

ご協力いただける親族がいればご相談してみることもおすすめ致します。

仮に妻は年収が低いなどで、住宅ローンの融資を受ける条件を満たさない場合には、妻の親族が、不動産を買う又は支援するということです。

このとき、不動産の名義人は妻と親族もしくは、妻の親族です。

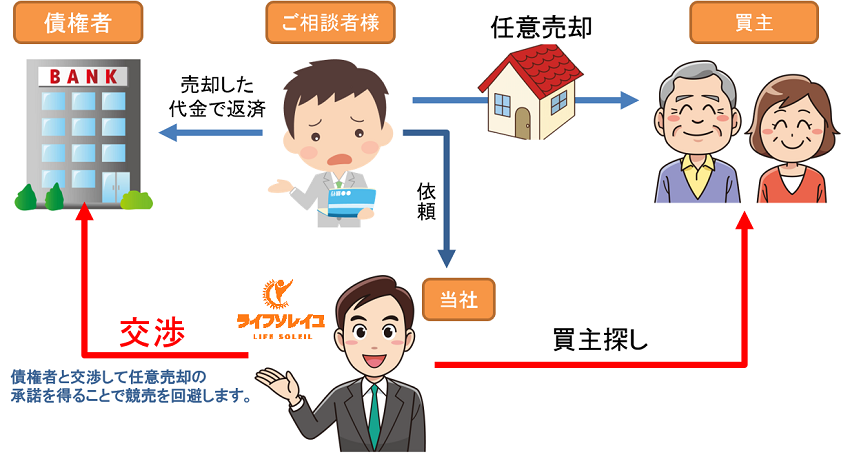

任意売却をする

二つ目は、任意売却をする方法です。

任意売却とは、「住宅ローンの残債より現在の不動産売却価格が下回っている状態」でも銀行側と交渉することにより一般市場にて売却する方法です。

基本的には不動産売却をする場合、住宅ローン一括返済が原則です。にもかかわらず、銀行が任意売却を認めてくれる理由は「より多くのお金を回収する」ということを優先して決定しているからです。

ただし、この任意売却をするにあたっては信用情報に傷が入ることや残債が残ってしまうことによる債務処理が必要になるなど、デメリットもあります。

また、一般的な不動産会社では対応してくれない場合もありますのでリスク説明や迅速な対応ができる専門業者に相談しましょう。

(詳しくは⇒任意売却のデメリット)

まとめ

今回は、離婚による不動産名義について解説致しました。

単独名義・共有名義・住宅ローン残債の有無などにより違いはありますが、基本的には離婚が決まった時点で不動産を残すのか、売却するのか。

その際の所有者を誰にするのか等もしっかりと話し合いを行う事がゆくゆくのトラブルを防ぐことができるのではないでしょうか。

また個人間で解決が難しい場合は専門家の力を借りることもおすすめ致します。