離婚トラブル回避!住宅ローン残債がある家を売却する方法と注意点

離婚のとき1番トラブルになりやすいのは、マイホームの財産分与問題です。

一人で住むには広く、居住地を変えたいなど様々な理由でマイホーム売却を考えることになったとき、このマイホームは夫婦の共同財産であるため、売却した場合の財産はそれぞれに分け合う事になります。

ただし、離婚した時に家を売りたくても住宅ローンの残債が残ってしまうことは多くあり、

「残債が残ってしまうのに家を売ることができるのだろうか?」

「離婚をするので連帯保証人を解消したい」

といった不安の声をお聞きします。

事実、住宅ローンを一括返済できない場合は任意売却という方法でしかマイホームを手放すことはできません。

そしてこの任意売却をしても残債が残ってしまった場合は、その残債(負債)は財産分与の対象になります。

また、離婚はあくまでも夫婦間の解消であるため、住宅ローンを共同名義で組んでいた場合や連帯保証人となっていた場合、離婚と共に解消することは不可能です。

このようなことから、離婚時のマイホーム売却に関してはしっかりと知識を持ち、離婚前に話し合う事が大切になるのです。

今回はまだ住宅ローンが残っている場合の売却について詳しく解説します。

離婚時、住宅ローン残債がある家を売却はできるのか

離婚に伴うマイホームの売却は、住宅ローンが残っているでも可能です。

ただし、原則として売却した代金で一括返済ができることが条件となります。

住宅ローン残債があっても家を売却することができる

住宅ローンが残っている家を売却することができますが、マイホームである住宅は婚姻生活中に夫婦で築いた資産になりますので、財産分与の対象となります。

実際、購入後間もない不動産の売却相談で多いのは、「離婚と共に結婚当初に購入した自宅を売りたいが住宅ローンの債務がまだ残っています。」という相談内容です。

住宅ローン自体は契約者である名義人の負債となり、離婚後の返済は名義人である方が単独で継続しなくてはいけないため、離婚時のタイミングで売ってしまいたいと考えるのはごく自然なことです。

このマイホームを売却したい場合、不動産の価値が住宅ローンの残債を上回っていれば一般市場にて売却し、住宅ローンの全額返済と、売却益の財産分与を行えば問題ありません。

要するに、「一括で完済できるのであれば住宅ローンが残っていても売却できる」ということです。

オーバーローンであれば任意売却を検討

一方、不動産の価値が住宅ローンの残債を下回った場合は債権者の同意が無いと売却できません。

離婚によるマイホームの売却は、まだ多額の住宅ローンが残っているケースが多く、残念ながら売っても全額返せないということが多いのが実状です。

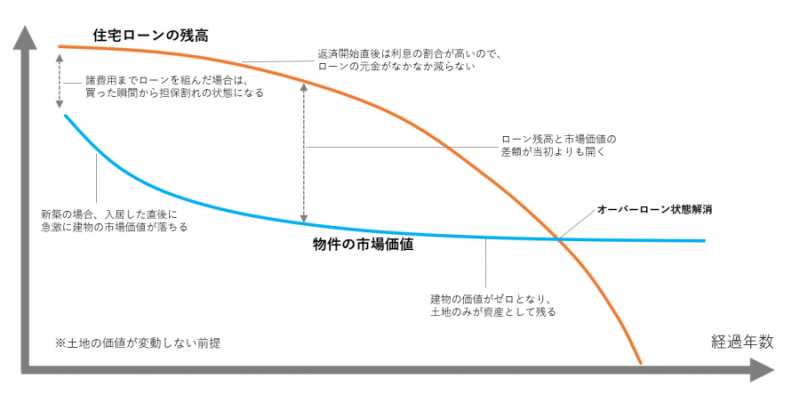

これは、下記の表で分かる通り、不動産の価値は入居した直後に落ちるのに対して、住宅ローンの残高は利息の割合が高く、元金が減っていくまでは何十年も掛かることが原因です。

このような「不動産価値<残りのローン金額」状態はオーバーローンと呼ばれます。

オーバーローンであれば、一般の不動産売却は不可能なため、手元の資金で残りを一括して支払うか、任意売却をする方法しかありません。

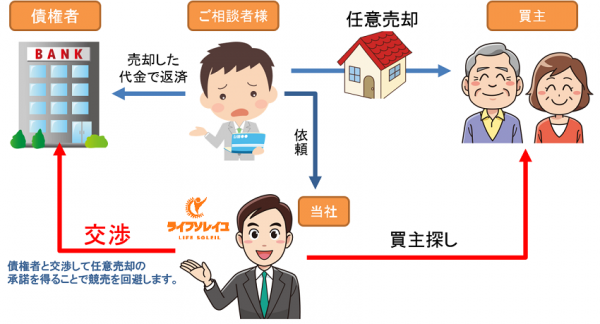

任意売却とは簡単にいうと、銀行側(債権者)と交渉して同意を得ることで、住宅ローンの残債以下の金額でも自宅を売却する方法です。

通常の売却と大きく異なる点は、価格の決定権が所有者ではなく、債権者にあるという点です。

また、売却後も残債が残る可能性があることや、売却の過程で信用情報に傷が入るなどデメリットもあります。

(詳しくは⇒任意売却についてを参照)

ただしこの任意売却をすることで、残り何十年も続く住宅ローンの支払いから解放されることになるため、今後の生活を考えて選択される方も少なくありません。

任意売却をして残った債務も財産分与で考慮される

購入後間もないと、任意売却をしても、住宅ローン債務が残りますがこの場合、その残った債務も残遺産分与の際に考慮されることになります。

債務を公平に夫婦2人で折半して払っていくのか、他財産分与との相殺を行うのかは、離婚協議で決めていくことになります。

離婚協議では、債務を夫が払う代わりに慰謝料を減額することや、債務自体は共同で返済していくなど個々のパターンで変わるため、一概にはいえませんが、住宅ローン残債がいくら残るのか明確にするためにも、離婚時に不動産の売却をしておくことが良いということです。

任意売却をするなら離婚時に行うと良い理由

では、2章では任意売却をするなら離婚時に行うと良い理由を詳しくお伝えします。

夫婦でローンを組んでいると離婚後のトラブルとなる

夫婦でローンを組んでいると離婚後のトラブルとなる恐れがあります。

そもそも先述した通り、婚姻関係を解除し離婚したからといって、住宅ローンの返済から逃れられることはありません。

そのため、選択の一つとして、どちらか一方が住みながら、公平に夫婦2人で折半して払っていこうという選択もあります。

ですが、この際考えられるトラブルは、どちらかが勝手に住宅ローンの支払いを止めてしまったという事態です。

決められた期日迄にどちらか片方が支払っていなければ、自身は毎月の返済口座に入金していても残高不足で滞納となっています。

銀行側からしたら、夫婦でローンを組んでいる(共有名義である)以上、責任は両者にあると判断します。

離婚後トラブルの原因が残らないようにするためにも、離婚時に任意売却してしまう方がリスクを減らせるということです。

連帯保証人となっていた場合はデメリットも共有することになる

次に、連帯保証人となっていた場合はデメリットも共有することになるのですが、任意売却をする過程でデメリットは理解しておかなくてはいけません。

任意売却後の残債は両方の支払い義務である

任意売却をしたとしても残った残債の支払い義務は共有名義であれ、連帯保証人であっても残ります。

残債を支払いきるまでは逃れることはできません。

ただし、片方が債務整理を選択した場合、両者同じ選択をする必要はないため、自身は分割でも支払いますという場合はそれぞれの債務整理の方法を選択できます。

債務整理注意点:

残債が500万円であり、片方が自己破産を選択した場合、連帯保証人は250万円ではなく残債全額の500万円の支払い義務となります。

※このため、多く場合は両者ともに自己破産を選択するか、両者で任意整理をして毎月数万円ずつ返済していくという同じ選択となることが多いのではないでしょうか。

共有名義であれば両方の信用情報に傷が入る

同時に、任意売却を選択した場合には、両者共に信用情報に傷が入ることを知っておきましょう。

任意売却をする過程の中で、信用情報に傷が入ることは避けて通れません。

この場合考えられることは、新しくクレジットカード作れないことや、新しく借り入れすることが出来なくなるという点です。

このデメリットは離婚した後の新たな生活にも関わることになるためしっかりと話し合いをしておかなくてはいけません。

そのため、任意売却をする場合は特に話し合いができる離婚時にすることが好ましいのです。

夫婦どちらかが家に住む場合の注意点まとめ

中には、夫名義の家を妻が買取り、引き続き住むというパターンもあります。

夫婦のどちらかがこのように家に住む場合にもいくつか注意点がありますので、確認しましょう。

①名義変更は必ず行う

名義変更は必ず行うことを忘れないようにしましょう。

通常であれば、司法書士に依頼をして不動産の名義変更をしてもらいますが、自身で行うことも可能なため、売買は終えたが、登記をしていないということが無いともいえません。

自宅に居住しているから所有者になれるわけではないため、離婚時に買い取った場合は必ず名義変更を行いましょう。

②離婚後であれば贈与税がかからない

夫婦間で不動産の売買を行うのであれば、離婚後に行うようにしましょう。

離婚後であれば、通常の財産分与として扱われる為、贈与税がかかりません。

または離婚前贈与でも、姻期間が20年以上の夫婦が離婚する場合、居住している不動産、又はそれを取得するための金銭の贈与に対しては、「贈与税の配偶者控除の特例」の要件を満たす可能性があり、基礎控除と最高2000万円までの配偶者控除を利用することもできます。

③夫婦でローンを組んでいる場合ローン解約は原則不可能

仮に、夫婦でローンを組んでいた場合は、残念ながらローン解約は原則不可能となります。

なぜなら、離婚は夫婦の問題であり銀行の立場からすると関係がなく、夫婦での支払い能力を審査して決定した金利で融資しているからです。

支払い能力(金額)が落ちることが分かっているのに、銀行側はわざわざリスクを冒して、夫だけのローンに組み替えましょうとはならないのです。

これは共有ローンではなく、連帯保証人となっていた場合も同様の理由で、原則は認められません。

離婚による任意売却の注意点まとめ

最後に、離婚による任意売却の注意点をチェックしましょう。

①共有名義全員の同意が必要

不動産の売却には必ず名義人全員の同意が必要です。

夫婦で共有名義にしている場合や、土地は両親の名義となっていますなどの場合は売却することができません。

そのため、離婚で揉めることがあり財産分与の交渉が決裂しているときは、マイホームを手放すことが出来ない可能性もあると認識しましょう。

②任意売却は債権者の承諾があって行える

任意売却は債権者の承諾があって行えるものです。

そのため、オーバーローンである時点で所有者は勝手には売買はできません。

任意売却の承諾が必ず得られるわけではない為、債権者が認めませんとなった場合は残念ながら継続して住宅ローンを払い続けなくてはいけません。

③最悪は競売になることもある

最悪は競売になることもあることを頭に置きましょう。

上記②のように万が一、任意売却を行えず住宅ローンが支払えない場合や、任意売却を選択しても不動産の売却はあくまでも買い手あっての話であるため、地域や条件によっては売れ残ってしまい、任意売却の期間が過ぎることで競売となってしまうこともあるのです。

まとめ

離婚時に頭を悩ます、まだ住宅ローンが残っている不動産の売却についてお伝えしました。

「自身の不動産は近隣で高く売れているから大丈夫。」と考えていても実際には予想より多く住宅ローンの残債が残っている場合もあるため、離婚時には少し面倒と感じてしまうややこしい問題ですが、後回しにしてしまう方がトラブルになりやすい為、しっかりと協議することが大切です。

また、住宅ローンの残債があっても家を売却することはできるためリスクなどを把握し任意売却も検討してみるとよいでしょう。

(類似記事⇒離婚で住宅ローンの残った家は売るべき?)