自己破産しても家を残す ~ 破産に伴うリースバック

「住宅ローンや借金が払えず自己破産するしかない状況だが、家だけは何とか守れないか?」というご相談を数多くいただきます。

自己破産は「資産を処分してそれでも返せない債務を免責します」というのが原則的な考え方ですので、債務の返済を免除してもらう代わりに家や車などの不動産は処分して債権者に返済することになります。

それでは自己破産しても自宅を売却せずに、そのまま残す方法はあるのでしょうか。

目次

自己破産して家を”売らない”という方法は存在しない

自己破産は、上記の通り資産を処分して債務も免除するという制度ですので、自宅などの不動産を所有している場合は売却しなければなりません。

言い換えると、債務超過(資産よりも負債のほうが大きい状態)で返済が困難になってしまった場合に、資産と負債をプラスマイナスゼロまで戻すことで、再出発を図るという制度です。

※実際には当面の生活費に必要な資金(通常は99万円まで)は手元に残すことができます。

借金だけ帳消しにして資産である家だけは残すという、そんな都合の良い話は通じないわけです。

ただし、収入は十分にあり、借金を減らして住宅ローンだけなら問題なく支払っていけるという場合には、自己破産ではなく個人再生の住宅ローン特則という制度を活用することで自宅を残すことができます。

【注意:自己破産の前に自宅の贈与や名義変更は絶対にNG】

ごく稀にですが、自宅を守るために自己破産する前に自宅の名義を親族に名義変更してしまったり、贈与してしまう方がいらっしゃいますが、これは絶対にNGです。これは詐害行為(不当な財産隠し、詳しくは下記参照)という違法行為に該当するため、債権者によって後で取り消されてしまい、名義変更や贈与にかかった税金が無駄になるだけです。

自宅を”売っても住み続けられる”「リースバック」

前述の通り、自己破産をする場合は自宅の売却が必須です。

しかし、自宅を売ってしまってもそのまま住み続けられる方法もあります。

それがリースバックです。

リースバックとは?

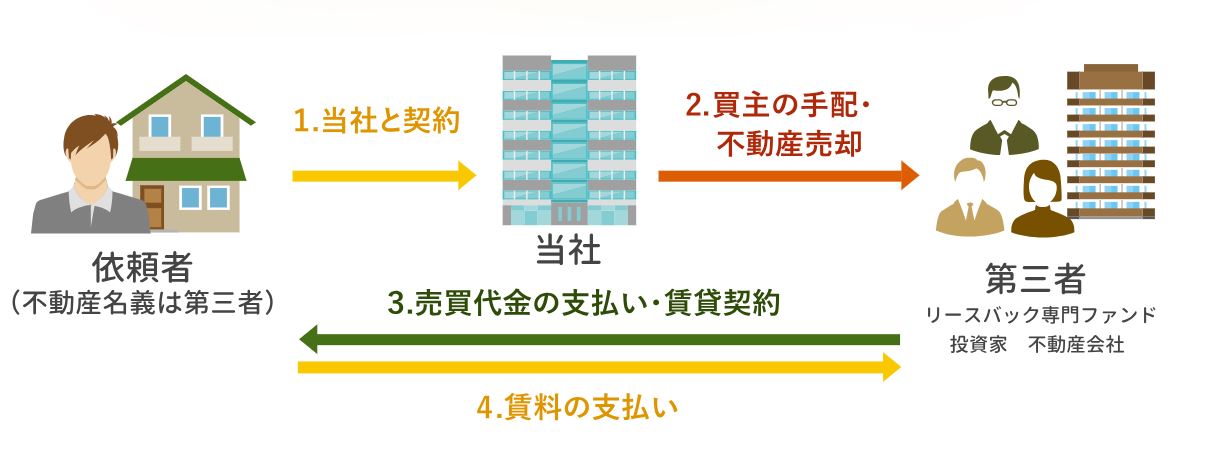

リースバックとは、自宅を投資家や不動産会社に売却し、買い手からその物件を賃貸として借りることでそのまま住み続けるという方法です。

自己破産する場合は自宅などの資産を売却して処分しなければなりませんが、生活するうえで家は絶対に必要ですので、賃貸住宅を借りることは何ら問題がないのです。

つまり、元々所有していた自宅を賃貸に切り替えることで、自己破産後もそのまま今の家に住み続けることができるというわけです。

リースバックの成功率は高くない?

自己破産を検討されている方にとっては、借金がなくなり引越しもいらないという理想的な方法に見えますが、このリースバックにはいくつかの高いハードルがあります。

買い手と債権者の売却価格の折り合いがつくか…

まず最初の大きなハードルとなるのが「抵当権を解除できるか」という問題です。

住宅ローンや自宅を担保にしたローンが残っている場合、原則として売却代金で一括返済しない限り銀行が抵当権を解除してくれないため、自由に売却すること自体ができないのです。

自宅の不動産としての市場価格が、住宅ローンなどの残債を上回っていて、リースバックで売却した代金で自宅が担保になっている債務を全額返済できれば問題ありません。(ただし、安易に安い価格で売ってしまうと詐害行為に抵触する恐れがありますので注意が必要です)

「市場価格<ローンの残債」の場合

逆に、自宅の市場価値がローンの残債を下回っている場合、債権者の同意を得て売却(任意売却といいます)する必要がありますが、ここでネックになるのが売却価格です。

当然ながら、銀行は少しでも債権を回収するために高値での売却を支持してきます。

一方で、リースバックで買ってくれる投資家や不動産会社はあくまでもビジネスとして考えていますので、できる限り安い金額で購入しようとします。

そのため、債権者が同意する価格と、投資家や不動産会社がリースバック物件として買ってもよいという価格の折り合いがつかないことも珍しくありません。

支払える範囲の家賃設定ができるか…

もう一つ、自己破産を検討されている方にとっての大きなハードルが、リースバックした際の家賃です。

リースバックした場合の家賃は、地域の賃貸住宅の相場で決まるわけではなく、自宅を売却した金額に応じて決まります。つまり、売却額が高ければ高いほど家賃も高額になるというわけです。

例えば、自宅の市場価格が2000万円程度でその価格で売却した場合、家賃は10万円~15万円前後が相場になります。(地域や物件によって大きく異なります)

そのため、自宅の市場価格が高い場合は必然的に家賃も高くなり、結果として地域の賃貸相場よりも高額な家賃を支払わなければリースバックができないというケースも珍しくありません。

自己破産を検討されている方の中でも、収入が十分にあって住宅ローンや他の借金の返済がなくなれば多少高めの賃料を払えるという方は別ですが、多くの方にとってはこの賃料は大きな負担となるため、現状の収入からその賃料が払っていけるのか冷静に判断する必要があります。

自己破産に伴うリースバックの注意点と対策

仮に上記のハードルをクリアしたとしても、自己破産を前提としたリースバックには細心の注意が必要です。

悪気はなくても結果的に違法行為とみなされて後から取り消されてしまうというリスクもありますので、下記の点はくれぐれも理解したうえで取り組むようにしましょう。

「適正価格」ので売却が必須(詐害行為に要注意)

前述の通り、リースバックの家賃は売却した金額によって決まります。

ということは、「どうせ破産するからあえて安い価格で自宅を売却すれば家賃を抑えられる」と考えることもできますが、これは詐害行為に該当し後で大問題が発生します。

詐害行為とは、簡単に言うと不当な財産隠しで、違法行為に該当します。

相場より安く売却してしまうと後で取り消されることも

債権者の立場から見れば、お金を貸した人が破産してしまうと、その人の資産以上には貸したお金が返ってこなくなってしまいます。

そのため、家などの資産はできる限り高く売ってもらって、少しでも多く債権を回収しようと考えるわけです。

もし、相場よりも安い価格で家を売却してしまうと、後から債権者に「もっと高く売れたはずだから、その売買は詐害行為で無効だ」と主張されて取り消されてしまう危険性があります。

従って、自己破産の前にリースバックを検討する場合は、不動産会社などに物件の相場をしっかりと調べてもらい、不当に安いと言われないような適正な価格で売却することが重要です。

【民法第424条「詐害行為取消権」】

条文:「債権者は、債務者が債権者を害することを知ってした法律行為の取消しを裁判所に請求することができる。ただし、その行為によって利益を受けた者又は転得者がその行為又は転得の時において債権者を害すべき事実を知らなかったときは、この限りでない。」

つまり、破産する前提で債権者が損をするようなことをしたら取り消されてしまうということです。

弁護士に予め相談しておく

自己破産を前提にリースバックを行う場合、事前に弁護士に相談しておくことが大切です。

弁護士も人や事務所によって考え方が大きく異なり、リースバックに協力してくれる弁護士もいれば、否定的な考え方をする弁護士もいます。

協力的な弁護士であれば、リースバックが成立しやすいようにアドバイスをくれたりもしますので、破産手続きの前にリースバックを検討している方は、事前に弁護士に相談して方針について承諾を取っておくことをお勧めします。

【注意:すでに管財人弁護士が付いている場合】

なお、すでに破産の申立がされて管財人弁護士が付いている場合は、その管財人の考え方によりますので一度相談してみると良いでしょう。ただし、管財人弁護士は債務者の味方ではなく、あくまでの中立な立場なので了承してくれるとは限りません。

まとめ

リースバックと自己破産の制度を組み合わせれば、家を出ていかずに済み借金もなくなるという理想的なかたちを実現できる可能性があります。

しかし、これまで述べてきた通りハードルが高いのも事実です。

まず、価格の面で債権者と買い手の折り合いがつかないことが十分に考えられますので、「リースバックできるから自己破産しても良いや」と考えるのは安易です。あくまでもリースバック出来たら儲けものくらいに考えておくべきでしょう。

また、家賃についても冷静に考える必要があります。

自己破産はあくまでも債務を免除して生活再建するのための手段であるのに、リースバックで家賃が高額になったせいで自己破産したのに生活が楽にならないというのでは本末転倒です。

現状の生活を立て直すために、専門家も交えながら最善の方策を検討しましょう。