離婚で住宅ローンの残った家は売るべき?離婚後のリスクと注意点

離婚することが決まった場合、住む場所やお子様のこと、財産分与など様々なことを考えなくてはいけません。

その中で家(不動産)を所有していると、「この家を売却すべきなのか」「そのままどちらかが住むのがいいのか」悩むことになるのではないでしょうか。

もしお子様がいるご家庭であった場合に、子育ての学区を変更したくないなどの理由からそのまま住み続ける選択も考えられますが、住宅ローンが残っている場合は離婚してもその返済は続けなくてはなりません。

ただし、そのローンの支払いを維持しながら新しい生活を送るのはとても大変なことです。

事実、「住宅ローンはこの先も継続して払う」「養育費の代わりに払う」などの条件を付けて元夫と離婚したとしても3年後、5年後に支払われなくなることは珍しくありません。

では、住宅ローンがまだまだ残っている家はどうしたらいいのでしょうか。

今回の記事では、離婚に伴う不動産売却について【売却すべき理由】と【気を付けること】をまとめました。

目次

離婚で住宅ローンの残った家は売却すべき3つの理由

離婚することが決まり、住宅ローンの残った家を所有していた場合、できる限り売却することをお勧めします。

離婚した後に家を残すことによるトラブルとして、以下のようなご相談が当社にも大変多く寄せられます。

・元夫と約束した住宅ローンの支払いが止まってしまい、家から追い出されそう

・もう家を売りたいが共有名義の元妻と連絡が取れなくなってしまった

・元夫がローンを返済できず、連帯保証人である自分に請求が来た

いずれの場合も、元夫または元妻と連絡を取る必要があるのですが、残念ながらほとんどの方が離婚後は非協力的であったり連絡が取れなくなってしまいますので、家を売ることも買い取ることもできない状況になってしまうことがあります。

このままでは最悪のケース競売ということにもなりかねません。

このようなことにならない為にも、まずは離婚時に【売却すべき3つの理由】を確認しましょう。

①家を売るには名義人の同意が必要

まず1つ目は、家を売るためには名義人全員の同意が必要ということです。

夫と妻で共有名義にしていれば、登記簿謄本に持ち分割合が必ず記載されていますので、法務局で登記簿謄本を取得すれば確認することができます。

この持分がある場合は名義人となっているため、どちらかが単独で売却することは不可能です。

持ち分の割合は、夫が3/4で、妻が1/4だとしても売却の意思が分かれた場合、売ることの話し合いが解決するまでは売却できないのです。

従って、この問題を先送りして共有名義のまま離婚してしまうと、将来家が必要なくなって売却しようとしたときに、改めて協力して売却をしなければなりません。

その時お互いに協力できるか、連絡が取れるか、という大きなリスクを背負います。

ちなみに他ケースでは…

土地は妻の両親の所有でその上に建てた場合も同様です。

土地は妻両親の名義のままである場合は、建物のみ売却するわけにはいかないため、土地名義人の同意が必要になります。

この場合、建物を妻本人か妻側のご親族が買うことができればその後揉めることもないため、できる限り離婚のタイミングで買い取ってしまうことが大切です。

②離婚による連帯保証の解除は困難

2つ目に、名義人は夫単独であるが妻が連帯保証人になっている場合に、「解除したい」と思っていても連帯保証の解除は困難であるということです。

銀行側は主たる債務者(夫)が住宅ローンを払えなくなってしまった場合に、連帯してその債務を支払う義務を負う契約として連帯保証人を付けているため、連帯保証は銀行側と連帯保証人(妻)の契約となります。

一方で、あくまでも離婚は夫婦関係の解除のみです。

銀行からすれば夫婦の離婚は関係のない話ですので、「もう離婚して他人です」や「私は住んでいないので関係ありません」という言い訳は通用しません。

たとえ、連帯保証人に収入が無くても債務者と同じく支払い義務があります。

この連帯保証は住宅ローンを完済するまで続くため、万が一、将来相手が住宅ローンを返済できなくなってしまった場合、そこに住んでいようがいまいが請求されてしまうのです。

③離婚後、家から追い出される恐れがある

3つ目に、離婚後、元夫が住宅ローンを滞納する恐れがあるということです。

例えば、離婚の際に以下のような離婚条件がまとまったとします。

・夫が家から出ていき、妻と子がその家に住む

・養育費代わりに夫が住宅ローンの返済を続ける

しかし、元夫の将来の収入など何の保証もありません。

特に離婚してしまうとその後の相手の収支状況は分かりません。

万が一病気や転職など様々な理由から住宅ローンが払えなくなってしまうと、債務者及び連帯保証人の信用情報に傷が入り、最後には自宅は競売にかけられて家を追い出されてしまいます。

この時、「離婚条件でこの家に住み続けることで合意している」というのは通用しません。

このとき、急いで債務者である元夫に連絡を取ろうとしても連絡先が変わっていたとしたら、対処することが出来ず困ることが予想されます。

35年など長い期間で組んだ住宅ローンの場合は注意が必要です。

離婚の際に家を売らなくても良いケースとは

実は、下記のような場合は、将来的なリスクが低いため家を売らなくても良いケースと言えます。

将来状況などは変化することも十分に踏まえて選択するようにしましょう。

【家を売らなくても良いケース】

・家の名義人(単独)がそのまま住み続け、連帯保証人もいない、かつ1人でも十分払える

・万が一、離婚相手が払えなくなっても、自分1人の収入で十分ローンを払っていける

住宅ローンの残った家の売却で気を付ける2つのこと

以上の理由から、住宅ローンの残った家を売却すると決めた場合に【気を付ける2つのこと】をお伝えします。

①原則、住宅ローンは完済

1つ目は、原則住宅ローンが残っている場合は完済することができないと売却できません。

住宅ローンが2000万円残っているとしたらそれを上回る金額で買い手がつかないといけないということです。

これは住宅ローンを借りた銀行が抵当権を設定しており、この抵当権は売買代金をもって解除してもらわなくてはいけないからです。

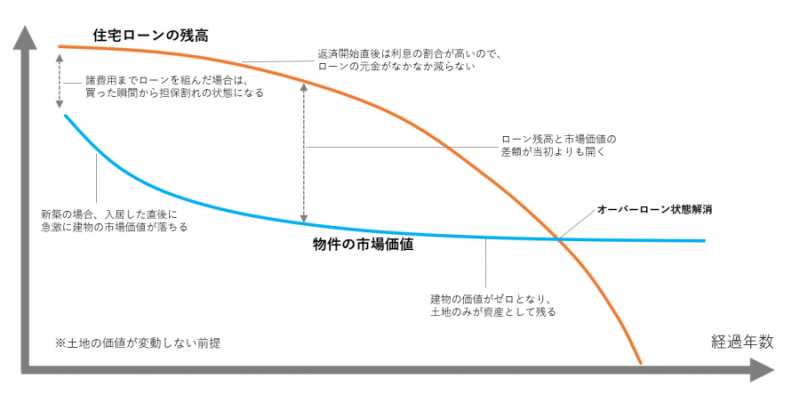

ただし、ここで問題となるのが売却価格を査定してみると住宅ローンを下回った査定となったとき(オーバーローンとなったとき)です。

オーバーローンであることが多い理由

「うちは新築から3年しか経ってないから査定価格は新築時と変わらず高いのでは?」

という期待もありますが、多くの場合がオーバーローン状態です。

理由として、新築の場合こそ入居をした瞬間に建物の価値は下落します。

新築から中古という扱いに代わってしまうことが原因です。

ちなみに他ケースでは…

戸建てを新築している途中で離婚が決まってしまったとしたら、入居はせずに新築として売却することをお勧めします。

一度でも入居してしまったら大きく査定金額が変わってしまうためです。

(詳しくは、Q:新築を建設中に離婚に。家とローンはどうしたらいい?をご参照ください。)

また、返済開始直後はほとんど元本が減っているわけではなく、利息の返済になっていることが多い為、実際には住宅ローンの元本は減っていないことも原因となります。

下記図にて、オーバーローン状態でなくなるまでの経過年数をご確認いただけます。

物件の市場価値は入居後すぐに落ちてしまうのが分かります。

②不動産売買後の財産分与を話し合う

2つ目は、家を売却できた場合の注意点として、売却益・売却損をどのように財産分与するかを話し合っておく必要があります。

売却金額は実際に売れてみないとわかりませんが、持分に応じて分けるのか、住宅ローンを払っている方がもらうのか取り決めが必要になります。

売却できたとしても必ずプラスになることもない為、売却損に関してもどのように支払うのか事前に決めておくことも大切です。

離婚の住宅ローンの残った家の売却手続き

2章で確認したことを前提に、住宅ローンの残った家の売却の仕方は二通り考えられます。

アンダーローンの時

アンダーローン、つまり住宅ローン残債を上回る金額で売れるとされた時です。

この場合は単純に、残債の返済・抹消登記費用・仲介手数料などを払い残ったお金が売却益となります。

売却して住宅ローンを一括返済できるのであれば大きな問題となることはないため、住宅ローンが残っていても売却は可能です。

新築後、それなりの期間が経過していて住宅ローンの残債が少ないとアンダーローンの確立が上がります。

なお、そこで残った売却益は財産分与の対象となるため、代金の配分は事前に決めておく必要があります。

オーバーローンの時

オーバーローン、つまり住宅ローン残債を下回る金額でしか売れないとされた時です。

この場合は、足りない金額を用意できるか否かで方向性が変わります。

本人、親族含めどなたも資金を用意することができなかったとしたら、任意売却という方法を取らざるを得ません。

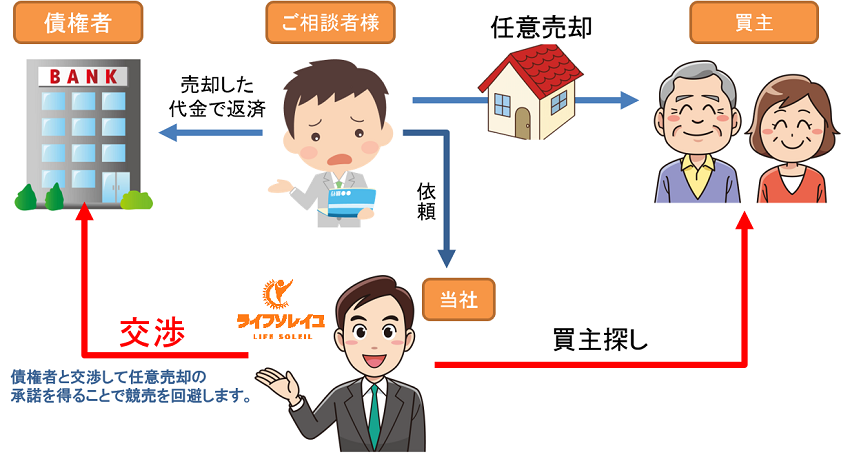

対処法:任意売却をする

任意売却とは、「オーバーローンの状態であっても、銀行と交渉することで売却を認めてもらう方法」です。

前述の通り、住宅ローンが残っている家を売却するには、原則として残っているローンを一括返済しなければなりませんが、例外的に残債を残しても売却できるのがこの任意売却です。

任意売却は一般の不動産売却と同様に一般市場での売却となり、より市場価格に近い金額で売却することが出来るため、残された住宅ローンを減らし、その後の残債が減ることと、引越し費用を見てもらえることもメリットです。

【任意売却の主なメリット】

・競売よりも高く売却できる(相場通りの価格で売れる)

・他人に事情を知られない(インターネットで競売情報が晒されない)

・引っ越し代がもらえる可能性がある

また、売却した後の残債をどうするかということが生活再建をするうえでは非常に重要になります。

任意売却の場合、この残債務に対して分割返済の交渉をすることが出来るのですが、「ローン返済への協力」と認められるので収入に応じた返済金額で応じてもらえる可能性があります。

オーバーローンであることが分かった場合は、競売を避ける為にも一度検討することをお勧めします。

(詳しくは、任意売却とは?)

まとめ 結局家を売却するのがいい?残すのがいいの?

結局は、家を売却するのがいい?残すのがいいの?か、判断するにはご夫婦で今後の状況を踏まえた上で決めることになると思います。

ただし、家を残しどちらかが住む場合には、口約束だけで済ませてしまうことは避けましょう。

これは前述したとおり、後々に売りたいと思ったのに売ることができない。ということや、住宅ローンの滞納による立ち退き等のトラブルに繋がるからでした。

このようなトラブルを避ける為には、離婚条件を公正証書にしておくことです。

相手方が万が一約束を守らなくなった場合でもすぐに強制執行を掛けることができるので、離婚時にはお互いが身を守るためだと思い、作成するようにしましょう。