任意売却とはローン滞納時に家を売却して競売を避ける方法!

任意売却とは、「住宅ローンを滞納していても、市場価格で不動産を売却して競売を避ける方法」です。

任意売却の仕組み、競売との違い、任意売却の注意点を“なんとなく”理解したつもりになっていませんでしょうか。

実際に、任意売却に関する情報収集が不十分であったがため、手遅れになり、競売を選択せざるを得なかった方々をたくさん見てきました。

競売になってしまうと生活の再建が非常に難しくなります。

そのような状態をなんとしても避けるために、任意売却という方法があるといっても過言ではありません。

本ページで任意売却の特徴を理解すると共に、押さえておかなくてはならない注意点・明日からの行動を明確にしましょう。

任意売却を理解する上での2つの特徴

任意売却の2つ特徴として、

① 住宅ローンを滞納していても不動産売却ができる

② オーバーローン状態でも売却できる

の2つが挙げられます。

2つの特徴を理解するうえで、住宅ローン滞納の有無、オーバーローン状態であるか、が重要になりますので、ご自身がどのような状態であるかを考えながら読み進めてください。

住宅ローンを滞納していても不動産売却はできる

住宅ローンの滞納状態によって、取り得る不動産売却方法は異なります。

・滞納していない → 一般の不動産売却

・滞納している → 任意売却

滞納状態によって手段が異なるのは、住宅ローンの仕組みが大きく関係します。

多くの人が、不動産購入時に住宅ローンを組みます。

その住宅ローンが残っている不動産を売却する際に、銀行は住宅ローンの一括返済を求めてきます。

「お金貸してあげる。でもローン払えなくなったら、その不動産を売って貸したお金の返済に充てるからね」「不動産売るの?他の人のものになるのであれば、一旦うちらのお金の貸し借りをリセットしてね」

という言い分で、実際に住宅ローンの契約もそうなっています。

対象不動産を一種の“保険”として住宅ローンを組んでいるため、売却の際に一括返済が求められる理由はお分かりいただけると思います。

ただし、住宅ローンの返済が滞っている場合は一般の不動産売却のように自由に売却できません。

約束通りにお金を支払ってもらえていないことによってあなたと銀行側の信頼関係に亀裂が入っています。そのため、「勝手に売られたら困る、売らないで」といった銀行側からのブレーキが発生します。

上記状態であっても、銀行側と交渉をして「売ってもいい」と合意をもらい、売却を実現する方法が任意売却なのです。

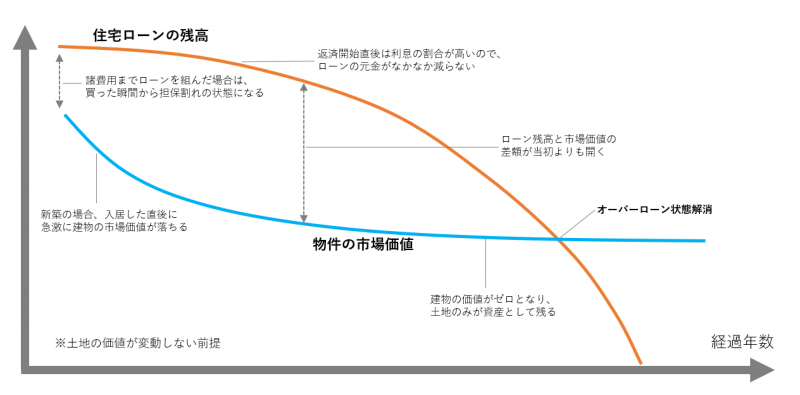

任意売却はオーバーローンでも売却できる

対象となる不動産がオーバーローン状態(住宅ローン残債 > 不動産売却価格)であるかどうかによっても売却方法は異なります。

・一般の不動産売却 → オーバーローンではできない

・任意売却 → オーバーローンでもできる

「不動産を売っても、住宅ローンを一括返済できないのに銀行が許してくれるの?」と疑問に思うかもしれません。

確かにその通りですが、その例外を適用することができるのも任意売却の特徴です。

ほとんどの場合、不動産の価値は購入時よりも下がります。

先述しましたがオーバーローンとは、「住宅ローンの残債より現在の不動産売却価格が下回っている状態」のことです。

不動産売却をする場合、住宅ローン一括返済が原則です。

にもかかわらず、銀行が任意売却を認める理由として「より多くのお金を回収する」ということを優先して決定しているからです。

お金を貸している銀行側としては、

・競売よりもより多くのお金を回収できる可能性がある(競売は市場価格の7割程度が相場)

・競売よりもより早くお金を回収できる可能性がある(競売は1年以上かかることも)

※「期間」に関しては「期限の利益喪失」を起点としています

上記の可能性を残している為、銀行は任意売却を認めます。この背景を抑え、任意売却の特徴を理解してください。

【補足】任意売却は住宅ローンの滞納がないとできない

任意売却は住宅ローンの滞納をしていないと実行することが出来ません。具体的には5~6か月分以上の滞納があり「期限の利益の喪失」をしていないといけません。

銀行の本業は「お金を貸して、金利で利益を得る」ことです。住宅ローンを長期間にわたり組むことによって、金利収入を得ることが出来るので、なるべく住宅ローンを払い続けてもらうに越したことはありません。

ですので、1~2か月住宅ローンを滞納したぐらいでは任意売却を認めてもらえません。一度も住宅ローンを滞納したことのない人なら尚更認めてもらえず、銀行側は引き続き住宅ローンを払ってもらうことを望みます。

上記理由より、住宅ローンを一定期間滞納した場合のみ任意売却という手段を活用することが出来ます。

競売との違い

競売とは、「自分の意思ではなく強制的に不動産が売却される」ことであり、一般の不動産売却や任意売却とは対極的な不動産売却方法になります。

競売は、民事執行法に基づき、住宅ローン残債回収のため、銀行・保証会社が裁判所に対して申立てを行います。

競売は、公的機関である裁判所が介入して実施される不動産オークションであり、競売にかけられてしまうと以下のような様々なデメリットがあるために絶対に避けなくてはなりません。

① 市場価格より安く売られてしまう

② 情報が世間に公開される

③ 引越し代の交渉ができない

競売は売却価格が低い、任意売却は高い

前述しましたが、競売による不動産売却価格は市場価格の7割~8割程度です。

一方、任意売却は一般の不動産売却と同様に一般の市場で売却するため、より市場価格に近い金額で売却することが出来ます。

不動産がどれだけ高く売却できても困る人はいないでしょう。せっかく売却するのですから高く値段で売れる手法を選択しましょう。

競売は近所に知られてしまう、任意売却は知られない

競売になってしまうと裁判所が情報公開し、HPに住所が公開されてしまいます。

(不動産競売物件情報サイト:http://bit.sikkou.jp/app/top/pt001/h01/)

個人名が掲載されることはありませんが、住所・自宅外観の写真も掲載されてしまいますので、特定は容易です。

「あ、これ近所の家だ!」

「あそこに住んでいる人、住宅ローン払えなくなったんだ・・・」

と近所に情報が漏れてしまう可能性があり、日常生活で肩身の狭い思いをしなくてはなりません。

一方、任意売却の手法で売買される物件は、一般の不動産と売却方法が同じである為、個人情報が一切世間に出ません。

任意売却を選択し、出来る限り競売を避けるようにする必要があります。

任意売却は引越し代がもらえる可能性がある

住宅ローンの支払いが苦しい中引っ越し代を捻出するのも一苦労です。任意売却では対象物件購入者(債権者)に対して様々な交渉をすることが可能になり、その一つに引っ越し代金交渉があります。

交渉によっては引っ越し代を捻出できる可能性がありますが、競売になってしまうとほぼ不可能であるのが現状です。

この引っ越し代捻出は、非常に高度な交渉の為、専門家にお任せする必要があります。

任意売却のほうが残債の分割返済に応じてもらえ安くなる

売却した後に住宅ローンが残ってしまう場合、その残債をどうするかということが生活再建をするうえでは非常に重要になります。任意売却の場合、この残債務に対して分割返済の交渉をすることが出来ます。

なぜなら、銀行から見た時に任意売却は「ローンの返済に協力した」という認識を持たれるためです。

一方で、競売は「滞納したローンの返済に協力しなかった」と銀行は認識するため、残った残債の回収や取り立ても厳しい態度で臨んでくることがあり、場合によっては一括請求や給与の差し押さえなど強硬な対応をしてくる可能性もあります。

任意売却の注意点

1章、2章にて任意売却の仕組みやポイントを説明してきましたが、「一般の不動産売却と同じ?メリットが多いのでは?」と思いの方がいらっしゃると思います。

本来支払うべき住宅ローン返済が難しい為に任意売却の手段を選ぶことが多い為、注意点をしっかりと理解しましょう。

信用情報に傷が入る

任意売却を行うにあたって、必ず信用情報(ブラックリスト)に載ります。

任意売却を行うことによってブラックリストに載るわけではありません。正しくは住宅ローンを滞納することによってブラックリストに掲載されます。

まだ住宅ローンを滞納していない人は、任意売却を行うにあたり住宅ローンを滞納することになります。

残念ながら住宅ローンを滞納している人は、既にブラックリストに掲載されている可能性が高いです。

どちらにしても任意売却を行うには、住宅ローンの滞納(期限の利益の喪失)が条件である為、信用情報に傷がつくことは避けられません。

必ず任意売却が成功するわけではない

任意売却は確約されたものではありません。

理由としては、

① 買い手が見つからない

② 銀行・保証会社が任意売却を認めない

上記2つの理由が成立しない大きな理由です。(3-3任意売却できないケースで詳しく説明します)

既に住宅ローンを滞納していることから、売れなかった場合は競売という手法を取らなくてはなりませんので、要注意です。

任意売却できないケース

前述したとおり、任意売却は確実なものではありません。

乗り越えなければならない様々なステップがあると同時に、時間との戦いでもあります。

任意売却が成立しない典型的なパターンを押さえておきましょう。

債権者の同意が得られない

債権者(銀行・保証会社)の同意がなければ任意売却はできません。そもそも「銀行の方針」として任意売却を認めないというケースがありますが、稀です。ほとんどの場合はあなたに原因があります。

よくある原因は、「銀行からの住宅ローン滞納督促に対して無視を続けていた」ことです。

滞納によって後ろ向きな気持ちになってしまいますが、銀行・保証会社からの連絡には必ず応じましょう。

共有名義人の同意が得られない

不動産の名義が複数人(共有名義)になっている場合は、その全ての同意がなければ売却することはできません。これは任意売却でも一般の不動産売却でも同じです。

・土地は父親名義、建物は自分名義である

・相続で兄弟共有名義だが、実際には自信の家族だけが住んでいる

等の場合は、要注意です。

銀行・保証会社の同意を得ることはもちろん、不動産の所有者全員の同意を得ることも必要になりますので、連絡が取れるようにしておきましょう。

買い手がつかない

こちらは前述しましたが、買い手が見つからなければ任意売却は成立しません。

買い手が見つからない場合は競売となってしまいますので、より苦しい状況が待ち受けています。

元配偶者など住んでいる人が出ていってくれない

こちらは前項「買い手がつかない」に重複しますが、居住者がでていきたくないと反発している場合、買い手が及び腰になり、スムーズな売却が出来なくなります。

多くの場合、自宅の名義は一家の大黒柱である夫になっているケースです。離婚後、夫が自宅を出ていき、残された元妻・子供が住み続けることがあります。

任意売却は自宅名義人の同意があれば手続き(銀行・保証会社の交渉)を進めることが出来ますが、買い手側からすると、面倒な物件であると認識してしまい、購入に大きなブレーキがかかってしまいます。

繰り返しになりますが、買い手が見つからない場合、競売になってしまいます。離婚時に不動産をどうするかを事前に話し合うことで任意売却不成立のリスクを減らしましょう。

税金や他の債務で差押があり解除交渉がまとまらない

住宅ローンの支払いを優先し、固定資産税などを滞納していると任意売却がスムーズに行えない場合があります。

なぜなら役所が自宅に対して「差し押さえ」を行うからです。

役所は滞納している税金を回収するために、財産である自宅を勝手に売られないように差し押さえます。売却によって得られる代金を税金補填します。この「差し押さえ解除」をするためには、全額または一定金額の納税が必要になりますが、各役所によって金額が異なります。

スムーズに任意売却を行うためにも、滞納している税金、その他債務をしっかりと洗い出す必要があります。

※詳しくは「固定資産税を滞納したら直面する4つの悲劇と、今すぐできる対処法」をご覧ください。

任意売却に掛かる費用

実際に、任意売却を行うに当たり、「誰に」「どれぐらいの」費用を把握しておく必要があります。

結論、「一般の不動産売買と費用は同じ」で、且つ「持ち出し不要」である場合がほとんどです。

現状、住宅ローンの支払いが困難である方にとっては、なるべく安く抑えたい部分ですので、あまりにも法外な費用を請求してくる不動産会社の場合は注意が必要です。

任意売却に係る費用は通常の不動産売却と同じ

任意売却を行う際にかかる費用は、通常の不動産売却と同じです。

典型的な項目としては、下記になります。

・抹消登記費用(司法書士)※約2万円

・仲介手数料(不動産会社)※売却代金の3%+6万円

・印紙代 ※1万円(売却価格1000万円以上5000万円未満の場合)

費用は売却代金から捻出できるため持ち出しは不要

「住宅ローンの支払いも苦しいのに、さらにお金なんて払えない!」

ご心配はいりません。任意売却はの費用は売却代金の中から捻出してすることができるため、ご自身で持ち出して支払う必要はありません。

しかし、あくまでも「任意売却が成功したら」という条件であることを忘れないでください。不動産会社の「任せてください!」という甘い誘い文句に乗ってしまい、買い手をうまく見つからず、結局競売することになってしまった…なんていう話はよく聞くことです。

ゴールは任意売却をして生活を再建することです。専門家選びも慎重に行ってください。

まとめ

任意売却の仕組みや競売との違い、注意点について正しく理解することはできましたでしょうか。

正しく理解することはあくまでも「スタートライン」です。繰り返しになりますが、このまま放っておくと競売になってしまい、生活の再建がさらに困難になってしまいます。

現在ご自身が置かれている状況を踏まえて、できる限り早く専門家に紹介することをお勧めします。