オーバーローンとは何か?どんな問題があり気を付けることは?

オーバーローンとは、不動産の用語で「購入する住宅や土地の価格(価値)をローンの借入額(残高)が上回る状態を」を指して使われています。

この状態であるときは金融機関の抵当権を外すことができないため、勝手に売却することができない状況です。

つまり、「売りたいときに売ることができない」ことが問題となるのです。

住居用の家を直ぐに売るという事態は、通常であれば訪れませんが、転勤、転職、離婚、自身の病気、介護など売ることが必要になったときに「オーバーローンであるか否か」は重要なポイントになります。

そのため今回はオーバーローンであるときの家の売却を説明致します。

(類似記事>住宅のオーバーローンとは)

目次

オーバーローンって何?

オーバーローンとはどういう状態なのでしょうか。

普段の生活では気にすることはありませんが、不動産の用語として使われており、家を買うときや売るときに使われています。

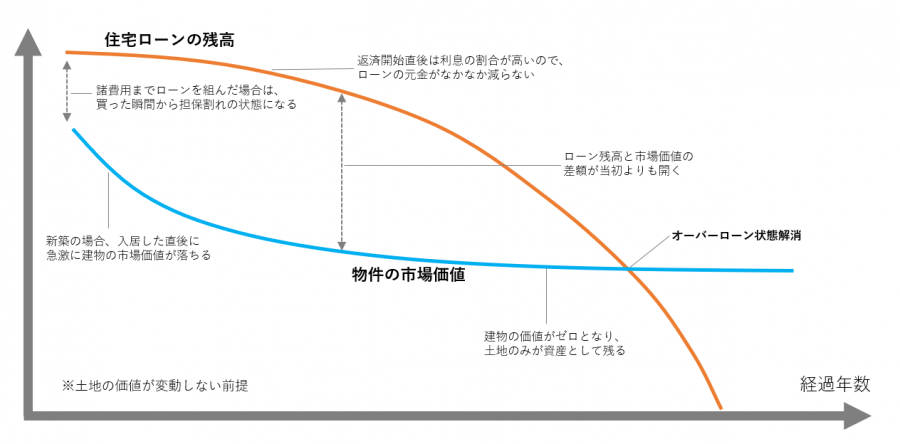

家の価値がローンの残高に届いていない状態をオーバーローンというのですが、家を買うときに、諸費用込みでの借り入れをしている場合に起こりやすく、売るときに不動産を査定しても、「オーバーローンで売れません」と言われてしまうことがあるのです。

また、新築で不動産を買った直後の数年で売却をしようとしても、ローンは全く減っていない状況であるため、オーバーローンであることが多いはずです。

下記の図のようにローンの元金は緩やかに減っていくことが分かります。

オーバーローンであること自体が駄目ということはありませんが、後述する家を売却する際に問題となるため、良くないとされるのです。

不動産の価値よりローン残高が多いこと

オーバーローンは、不動産の価値よりローン残高が多いことを指しており、この状態は借り入れをした銀行の抵当権が残っていることを意味します。

抵当権を外せない以上は売ることはできません。

そのため、ローン残高を減らして不動産の価値のほうが高くなれば売却は可能になります。

なお、ローン残高より資産価値が高い状況はアンダーローンとも呼ばれています。

購入時に頭金を用意せずに諸費用まで借入ることで起こりやすい

このオーバーローンは、頭金を払わずに諸費用まで借入ることで起こりやすくなります。

頭金とは、物件価格のうち、購入時に現金で支払う額のことをいいます。

昔は、物件価格の全額はローンで組めないということもあり、1~2割の頭金や諸費用は基本的に自己資金で用意するものとされてきました。

近年では諸費用、リフォーム費用を物件価格に加えて融資してもらう住宅ローンが通常となり、金融機関側も各見積もりを提出することで審査は通るようになりました。

自己資金なしでも家が購入できることは手元に預金を残すことができるため、諸費用までローンに組み込む方は増えています。

建物・土地の価格の急落でも起こりえる

また、オーバーローンになる状況は、建物・土地の価格の急落でも起こりえることがあります。

例えば、建物が大きく損傷した場合(雨漏り・白蟻・傾き等)や心理的瑕疵が見つかった場合には建物の価値は急落してしまいます。

土地の場合は、大地震などの災害被害の相当な場合にしか考えられませんが、価値が暴落することもゼロではありません。

このようなとき、オーバーローンであると思っておきましょう。

オーバーローンだとどんな問題があるの?

そしてこのオーバーローンであることはどんな問題が起こるのでしょうか。

もちろん銀行が認めてくれてお金を借りているため、違法なことはありません。

しかしながら、万が一の事態に問題が起こりやすいのは確かなのです。

オーバーローンは抵当権が外れない

まず大前提として、「オーバーローンは抵当権が外れない」ということを理解しておかなくてはいけません。

例えば、ローンで購入している住宅であるので、担保として借入先の金融機関または保証会社の抵当権が入っており、売却する際にはローン残債を売却金で一括返済し、抵当権を解除(抹消)してもらう必要があります。

このとき「足りない残債を分割で払うので抵当権を外してください」ということは原則できません。

もちろん抵当権が残った状態では家を買ってくれる方はおらず、ローンを払うしかありません。

売却したいときに簡単に売ることができない

このことから、売却したいときに簡単に売ることができないと知っておきましょう。

またローン残高の減少よりも住宅価値の下落のほうが速く進みやすいので、住宅ローン残高が売却価格を上回る(オーバーローンである)可能性が高くなっています。

先述の通り抵当権を解除できる売却価格を意識すると、必然的に相場より高い価格になるので、住宅は買い手がつきにくいことになるのです。

また、値下げすることもできないとなってしまうと販売活動は長期化するのではないでしょうか。

しかしながら、売却代金でローンを完済できなければ、不足額は自己資金で補うことができれば売ることは可能なので、用意できない場合に限り、売りたいときに売ることができないということなります。

(類似記事>抵当権のある家を売却したい)

離婚時の財産分与で困ることがある

離婚時の財産分与で困ることがあります。

住宅ローンは個人の負債ではありますが、婚姻後の購入であることが多いため、不動産は分与の対象となり、どうしても処分しなくてはいけないケースもあるからです。

本来、プラスの資産となる家であれば、売却して財産分与を行うことになりますが、オーバーローンである家は様々な対処法をとることになります。

そのなかでも将来的な影響が少ない方法は、家を売却して残った債務を預金で清算する方法です。

まとまった金額の預貯金があることが条件となりますが、離婚と同時に住宅ローンの残債を無くすことができるため、後々になって支払いが滞る心配がなくなります。

しかし、預金がない場合はどちらかが住み続けることも選択肢となるため、先々に売却したい場合に再度問題になることも考えておかなくてはいけません。

(類似記事>家購入後の離婚)

オーバーローンでも家を売る方法

では最後に、オーバーローンでも家を売る方法をまとめした。

オーバーローンであるからといって必ずしも売ることができないわけではありません。

①自己資金で補填して完済する

一つ目は、完済できれば問題ないため残ってしまう残高を貯金から切り崩して補填します。

まとまった預金が必要になるため、急にご用意するのは難しいかもしれませんが、手放さなくてはいけなくなった場合には致し方ありません。

長い間のリスクを考えると完済させておくことは良い状況にも繋がりますので、完済することができる場合は早い段階で売却を決意しましょう。

②アンダーローンになるタイミングを待つ

アンダーローンになるタイミングを待つというのも手です。

オーバーローンがアンダーローンになるには数年~数十年とかかることもありますが、ローンの残債が下回る状況はいずれなります。

毎月の支払いが問題なく行えるのであれば、無理に家を売る必要はなく、時期を改める選択も必要です。

ただし、築年数も経過と共に増え、建物価値が下がることも忘れてはいけません。

タイミングを自身で把握することは難しいため、不動産会社に相談するとよいでしょう。

③買換えローンで新しいローンに乗せる

買換えローンで新しいローンに乗せる方法も考えられます。

「買換えローン=住み替えローン」とも言われていますが、これは、今住んでいる家の住宅ローンの残債分と新居を購入するための資金分を併せて借り入れできるローンです。

買換えローンは、売却する家の残債と新居の購入資金の両方を賄う「オーバーローン」となるため、必然的に借入金額が高額になってしまいます。

そのため万が一、新居のローンも支払えなくなって売却しなければいけなくなると、高額な残債を抱える危険性が高まります。

毎月の返済額や返済期間についても、将来を見据えたマネープランを立てましょう。

また買換えローンの利用は、現在の家の売却と新居購入の決済日・引渡し日を同じ日に調整しなければならないこと、新ローンの審査が厳しくなることから急に行うことは難しく、余裕をもって不動産業者に相談する必要があります。

④任意売却で家を売る

そして、任意売却で家を売る方法です。

あくまでも任意売却は債権者の許可があって行う売却方法ですが、①②の方法が取れず、住宅ローンを支払い続けることができなくなったときに選択します。

この場合は残債を下回る売却価格で抵当権を外してもらえるため、第三者に売却することができ、債務を大きく減らすことができます。

売却後の残債は任意整理、個人再生、自己破産などで処分することになりますが、住宅ローンの支払いに困り家を売らなくてはいけなくなったときには専門家に相談するようにしましょう。

(詳しくは>任意売却とは)

まとめ

今回はオーバーローンとは何か、オーバーローンであるとどのような問題があるのかを解説致しました。

オーバーローンであると簡単には家を売ることができませんが、売る必要がない時であれば問題はありません。

もし家を売らざる得ない状況であれば、自身の財産状況や不動産の査定額によって最善の方法は異なるので、専門家に相談するときは、今後のライフプランや支払いの状況も伝えるようにしましょう。

そして、支払自体が厳しい場合は任意売却も視野に入れて相談していかなくてはいけないため、任意売却専門の業者に相談することが大切です。