税金の延滞税とは?具体的にはどんな税金なのかをわかりやすく解説!

税金の支払いが遅れてしまった場合、この税金には「延滞税」が発生していることはご存じでしょうか。

税金の支払いは国民の義務であり、決められた期限までに支払っていれば問題はありません。

この期限までの支払いが1日でも遅れた場合に「延滞税」が発生しているのです。

この延滞税、実際にいくら増えてしまったのかわからないままはとても危険です。

なぜなら、この延滞税はペナルティとして課せられるため、高い年率で加算されていくからです。

このまま税金の延滞金があることを知らずに、

「ほんの少し期限が過ぎてしまったが、今度払えばいいいかな。」と後回しにしたことによって、そのまま支払うことを忘れ気づいたときには何十万もの返済が必要になってしまっていたというケースもあります。

納期限が過ぎてしまったことにより、本来支払う額より多く払わなくていけなくなるのはとても勿体ないことなのではないでしょうか。

ここでは税金の延滞税に関してしっかりと学び、税金への理解を深めましょう。

目次

税金の延滞税とは?

まずは、税金の延滞税とは何なのでしょうか。

そもそも税金は個人に掛かる住民税や県民税、法人に掛かる法人税など様々な税金の種類がありますが、すべての税金に対して納期限を過ぎた場合は延滞税が発生します。

税金を納税期限までに納めない場合に追加で支払う税金

そしてこの延滞税とは、納税すべき税金を納税期限までに納めない場合に追加で支払う税金のことをいいます。

延滞税は納付期限の翌日から自動的に課税されるのです。

例えば国税庁では、下記のような場合に延滞税が課されるとされています。

(1) 確定した税額を法定納期限までに納めないとき。

(2) 期限後申告や修正申告した場合で、納付しなければならない税額があるとき。

(3) 更正や決定の処分を受けた場合で、納付しなければならない税額があるとき。

簡単に言えば、個人税も法人税も決められた納期限があり、完納しなければ延滞税が発生するということになりますね。

いずれの場合も、法定納期限の翌日から納付する日までの日数に応じた延滞税が課されます。

なお、延滞税は本税だけを対象として課されるものであり、加算税※補足などに対しては課されません。

【補足】

※間違いやすい税金に「加算税」があります。

加算税とは、申告が適正にされなかった場合や源泉徴収義務を怠った場合に課せられるペナルティです。

過少申告加算税、無申告加算税、不納付加算税、重加算税の4種類があり、本税に加えて請求される税金です。

高利貸しよりも高い利率の延滞金が加算

実は延滞税は、高利貸しよりも高い利率であり、気づいたときには延滞金が膨らんでいた!ということにもなります。

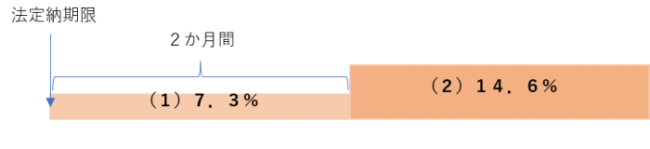

この延滞金は期限の翌日から納付する日までの日数で2カ月を境に大きく変わります。

では2カ月の境を下記にて詳しく説明いたします。

(1) 納期限の翌日から2月を経過する日まで原則として年「7.3%」です。

ただし、平成12年1月1日から平成25年12月31日までの期間は、「前年の11月30日において日本銀行が定める基準割引率+4%」の割合となります。

また、平成26年1月1日以後の期間は、年「7.3%」と「特例基準割合(※下記注1)+1%」のいずれか低い割合となります。

令和2年5月現在、延滞をしてしまったとしたら延滞税率は2.6%が適用されます。

なお、具体的な割合は、次の通りとなります。

|

期間 |

延滞税率 |

|

平成30年1月1日から |

年2.6% |

|

平成29年1月1日から |

年2.7% |

|

平成27年1月1日から |

年2.8% |

|

平成26年1月1日から |

年2.9% |

|

平成22年1月1日から |

年4.3% |

|

平成21年1月1日から |

年4.5% |

|

平成20年1月1日から |

年4.7% |

(2) 納期限の翌日から2月を経過した日以後原則として年「14.6%」です。

ただし、平成26年1月1日以後の期間は、年「14.6%」と「特例基準割合+7.3%」のいずれか低い割合となります。

令和2年5月現在から延滞し2か月経過後、延滞税率は8.9%が適用されます。

なお、具体的な割合は、次の通りとなります。

|

期間 |

延滞税率 |

|

平成30年1月1日から |

年8.9% |

|

平成29年1月1日から |

年9.0% |

|

平成27年1月1日から |

年9.1% |

|

平成26年1月1日から |

年9.2% |

※注1:特例基準割合とは、各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

このように、一般的な高利貸しでも年3.0%~となっているため、2か月を過ぎた延滞金がどれだれ高いかお分かりいただけましたでしょうか?

もちろんこれはペナルティとしての国で定められているため不当な金利ではありません。

実際いくらになるの?延滞税の計算方法

それでは実際にいくらになるのか事例にして見てみましょう。

【事例1】

200万円の納税が必要であったが法廷納期限を3か月過ぎてしまったときのケース。

(計算式)

2カ月を経過する日までの延滞税(1)

200万円×2.6%×61日÷365日=8,690円

2カ月を経過する日後から完納日までの延滞税(2)

200万円×8.9%×31日÷365日=15,117円

(1)+(2)=23,807円⇒23,800円(百円未満切捨)

※本税の額に10,000円未満の端数があるときは、これを切り捨てて計算します。

※計算した延滞税の額に100円未満の端数があるときは、これを切り捨てて納付することになります。

【事例2】

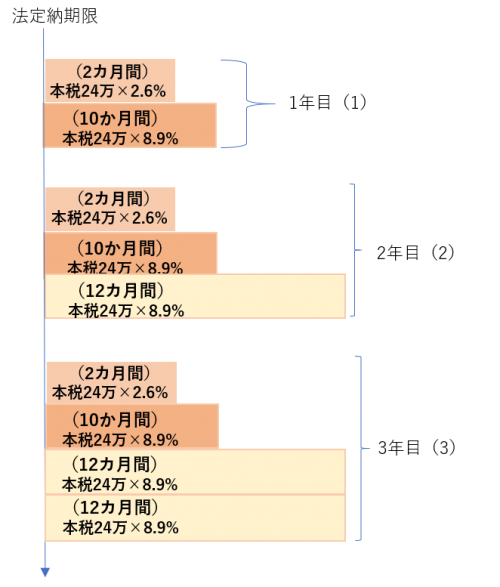

年24万円の税金を毎年滞納している場合の3年後の延滞金のケース。

(計算式)

2カ月を経過する日までの延滞税は、24万円×2.6%×61日÷365日=1,042円

2カ月を経過する日後から完納日までの延滞税は、24万円×8.9%×304日÷365=17,790円

よって3年間の延滞税は、

(24万円×2.6%×61日÷365日)+(24万円×8.9%×304日÷365日)

=18,832円……1年目(1)

(24万円×2.6%×61日÷365日)+(24万円×8.9%×304日÷365日)+(24万円×8.9%)

=40,192円……2年目(2)

(24万円×2.6%×61日÷365日)+(24万円×8.9%×304日÷365日)+(48万円×8.9%)

=61,552円……3年目(3)

(1)+(2)+(3)=120,576円⇒120,500円(百円未満切捨)

※本税の延滞額は年24万円ずつ増えることとします。

※本税の額に10,000円未満の端数があるときは、これを切り捨てて計算します。

※計算した延滞税の額に100円未満の端数があるときは、これを切り捨てて納付することになります。

この延滞金を2、3年放っておいただけでも、まとまったお金が必要になりますね。

毎年延滞税だけで3年後には本税と合わせて返済金額は簡単に膨れ上がってしまうのです。

本税も引き続き延滞していたとしたら、その延滞額に年率が加算されるため、延滞金も倍近くの金額になって増えてしまいます。

つまり法廷納期限を過ぎる期間が延びるほど、課税されていくので支払いが楽になることはないということです。

延滞税計算期間の特例

前述のように、納税期限を過ぎた場合は延滞税が課されますが、偽りや他不正の行為が無かった場合には、一定の期間を延滞税の計算期間に含めないという特例があります。

税務調査による過年度分の修正申告があるケースなどが該当します。

(1) 期限内に申告書が提出されていて、法定期限後1年を経過してから修正申告や更正があったとき。

(2) 期限後に申告書が提出されていて、その申告書提出後1年を経過してから修正申告や更正があったとき。

(3) 確定申告書を提出した後に減額更正がされ、その後さらに修正申告又は更正があったとき。

(平成29年1月1日以後に法定納期限が到来する国税について適用されます。)

このようにきちんと申告していたが、申告ミスでの未納に対しては猶予されるのです。

あえて過少申告して免除期間を悪用してから払うつもりであったというような不正行為には適用されませんのでご注意ください。

延滞税を放っておいたらどうなるの?

第2章では、この延滞税を放っておいたらどうなるのかお伝えいたします。

延滞税は支払うまで無くならない

延滞税は、支払いが完了するまで無くなることはありません。

これは、「延滞税」=「税金」の支払いは時効が訪れることがなく、相続の対象でもあるからです。

例え先に、本税を完納したとしても延滞金の部分が無くなるということもないため、本税のみならず延滞税も必ず払う必要があるのです。

延滞期間が長くなっていいことは一つもないということです。

税金の時効に関して詳しくは(税金 時効)をご確認ください。

給与・不動産の差し押さえになることもある

そして最悪のケースとして、税金を延滞したままでいると給与・不動産の差し押さえになることもあるのです。

これは最も大きなペナルティとなるのではないでしょうか。

税務署から差押されてしまった場合、給与は自由に使えなくなり、不動産の場合でも勝手に売買が行えなくなってしまいます。

差押えまでの期間は明確に定められていない為、短い期間で差押え通知が届く場合もあります。

差押え後すぐにご自宅を失うということはありませんが、ここまでくると延滞金を含む未納の税金を一括で返済しなければ差押えを解除できません。

詳しくは関連記事、(固定資産税 滞納したら起こる事)をご確認ください。

延滞税に延滞金はかからない

延滞税は、申告書の提出等により確定する国税を計算対象としているため、延滞税については計算対象外となります。

したがって、延滞税に対し延滞税はかかりません。

「もともと延滞税には納期限は定められていないから延滞税はかからない」という言い方もできます。

加算税についても同じで、加算税について延滞税がかかることはありません。

税金の支払いを延滞した場合にすべきこと

では、実際に既に税金を延滞してしまっていた場合にはどうしたらいいのでしょうか。

ここではすべき対処法をお伝え致します。

税金は優先して支払う

まず、税金は優先して支払うようにしましょう。

税金には、個人に掛かる税金や法人に掛かる税金などがありますが、すべて、延滞税が掛かりいずれ差し押さえの対象になりますので先延ばしにすればするほどリスクが高まります。

支払いは優先して行うようにしてください。

支払いが厳しい場合は税務署へ相談する

どうしても支払いが難しくなった場合は、税務署へ相談をすることです。

原則では延滞している税金はすべて一括納付ではありますが、誠実な対応で相談することによって分割払いが認められる例もあります。

このとき、「払えない。」「払わない。」といった態度ではなくあくまでも誠実な対応を心掛けることが大切です。

差し押さえを避ける手段を検討する

役所へ相談後、分割払いをしていても、どうしても払えない状況になってしまった場合に最悪のケースは税務署は不動産などの差押えを行います。

このままではいずれご自宅が競売になってしまう恐れがありますので、最後の手段としては任意売却などをご検討ください。

任意売却では税金の返済を考慮してもらいながら、再出発に向けた資金を確保できる場合もあるからです。

※関連記事(任意売却とは)

まとめ

税金の延滞税がどのように増えていき、完納しなくては決して無くならないことがご理解いただけましたでしょうか?

「ほんの少し支払いが遅れてしまっただけだから。」と安易に考えていると気づいた時には一括で払うには苦しい金額になっていることもあるのです。

延滞税は支払いが遅れたことのペナルティなので、このような事態にならない前に税金の支払いには気を付けましょう。