リースバックで家に住んだまま生活保護は受けられますか?

持ち家があると生活保護を受けられないので、「リースバックで自宅を売った後もその家に住み続けながら生活保護を受けたい」というご相談をいただくことがあります。

確かにリースバックであれば自宅を売却して賃貸に切り替えるため「持ち家」には当たらなくなり、生活保護の基準を満たすことになりますが、実際には他の要件との関係から受給するにはいくつかのハードルがあります。

ここではリースバックした後に生活保護を受けるための条件を解説します。

目次

リースバックとは?

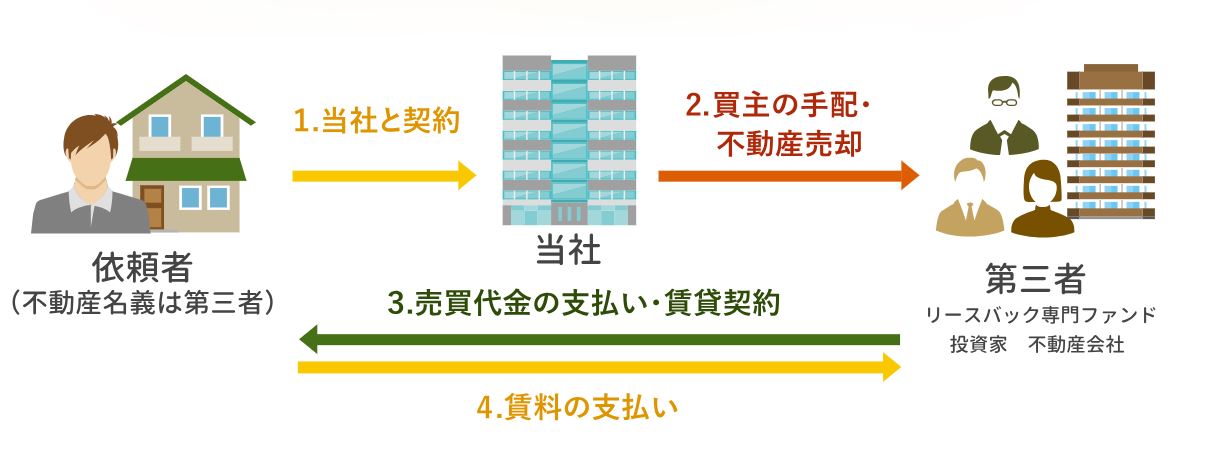

リースバックとは、自宅を売却した後に自宅を買主(オーナー)から賃貸として借りることで、売った後もそのまま住み続けられるという方法です。

自宅を売却した代金を一括で受け取れるため、その資金を借金の返済や生活費など自由に使うことができるうえ、引越しをせずにそのまま家を使い続けることができます。

生活保護の要件

生活保護の要件は、ざっくり言うと「本人の努力ではもう最低限の生活をしていけない」という状況にあることです。

具体的に言うと以下のような要件がありますが、その基準は市区町村によっても異なります。

①世帯収入が最低生活費以下

②預金や不動産などの財産がない

③援助してくれる親族がいない

④病気などの理由があって働けない

上記②にあるように「財産がない」ということが条件になりますので、原則としては持ち家(不動産)があると生活保護は認められません。

資産があってそれを売却してお金に換えれば十分生活できるのに、それをせずに生活保護で援助してもらうということは認められないわけです。

リースバックした後に生活保護を受けるためには?

上記②の要件から考えると、その他の要件を満たしているのであればリースバックを活用して自宅を売ってしまえば、自宅に住み続けたうえで生活保護を生活保護を受給できるような気がします。

しかし、実際には他にも大きなハードルがあります。

売却して得た資金の問題

まず一番は売却して得た資金の問題です。

家を売った場合には多額の資金が手元に入るため、その資金が手元にある状態では②の「財産がない」という項目に当てはまらなくなってしまいます。

当たり前ですが、手元にお金があるのに生活保護を受けるということはできないのです。

ただし、住宅ローンが残っている場合において、売却代金を返済に回さざるを得ず手元に資金が残らなかったということであれば、財産は残りませんので生活保護の需給の対象になります。

リースバック後の賃料の問題

リースバックした後の賃料も問題となります。

原則として、生活保護を受ける場合の賃料の上限は決まっています。

これは市区町村ごとに決まっており、大体の目安で言うと単身で35,000~50,000円前後、東京の最も高い地域で53,700円です。

これを超えると原則としては引越しをするように指導されてしまいます。

ただし、超過がわずかであればその超過分を自己負担することで引越しをしないことが認められる場合もあります。

しかし当然ですが、生活保護は生活最低限度の生活を支援するための制度ですので、基準よりも大幅に高い賃料の家に住んでいると引越しを指導されてしまいます。

従ってリースバックをした後に生活保護を受ける場合には、賃料を各市区町村の定める上限程度に抑えられるかがポイントとなります。

売却後に住宅ローン・借金が残る場合

自宅をリースバックで売却した後もなお、その売却代金で返しきれなかった住宅ローンや借金が残ってしまう場合も注意が必要です。

生活保護は借金があると認められないという明確な規定はありません。

しかし、生活保護で受給したお金を長期的に借金の返済に充てるというのは不適切とみなされてしまうことが多いようです。

そのような場合は、まずは自己破産をして借金を免責にすることを指導されます。

従って、売却後も住宅ローンや借金が残る場合において生活保護を検討する場合は、自己破産もセットになることも考慮しておきましょう。

※もちろん自己破産は国が認めている再出発のための制度ですので、自己破産することが一概に悪いことではありません。

リースバック後の生活保護以外の選択肢

これまでお伝えしてきた通り、生活保護には様々な要件があり、一概に自宅をリースバックで売ってしまえばその家に住み続けながら保護費を受給できるというものではありません。

そこで、リースバック後の家賃や生活費を賄うための生活保護以外の選択肢としては、以下の方法が考えられます。

当面は売却代金で生活費を賄い、資金が尽きたら生活保護を申請する

上記の要件②の通り、手元に資産がある状態では生活保護を受給できませんので、数年間はリースバックで得た売却資金で生活費や家賃を賄い、それが枯渇した時点で生活保護を申請すれば②の要件を満たします。

ただし、前述の通り生活保護には家賃上限がありますので、予め確認してかなければなりません。

もちろん、それまでに何らかの事情で収入が回復し、生活保護を使わなくて済めば理想的です。

病気が怪我で仕事ができないなら障害年金も検討

障害年金とは、病気や怪我で仕事が続けられなくなってしまった場合に受給できる年金です。

「障害」というとハードルが高く聞こえますが、うつ病や糖尿病などでも対象になる場合があります。

仕事をしたくでも体調の問題でできずに収入が不足しているという方はご検討されることをお勧めします。

まとめ

ここまでリースバックと生活保護の関係についてご説明してきました。

当社にも「収入が足りず生活できない」「でも今の家に住み続けたい」というご相談を多数いただいており、そのような場合は選択肢の1つとしてリースバック+生活保護をご提案しております。

しかし、行政の生活保護の位置づけは「最後の最後の手段」であり、様々なハードルがあるのも事実です。

そのため、生活保護の要件に当てはまらない状況の方については、リースバックに加えて障害年金や債務整理など幅広い選択肢を検討したほうが良いでしょう。