【一括返済の請求】期限の利益喪失通知が届いたらもう分割返済は不可

期限の利益喪失通知が届いてしまうと、分割で債務(住宅ローン等)の返済を続ける権利を失ってしまい、債権者から一括弁済を求められます。

ローンを滞納してしまうと、この期限の利益を喪失してしまいます。

ローンを滞納してしまったときは、金融機関に直接問い合わせることで、今どのくらい期間を滞納してしまったかが明確になり、いつ頃に期限の利益を喪失してしまうのか確認できます。

ただし、「期限の利益喪失通知」が届いてしまったということであれば、競売までの残された時間は少なくなっています。

まずはこの通知が来たときはどのような状況なのかを把握して、次の行動を考えなくてはいけないのです。

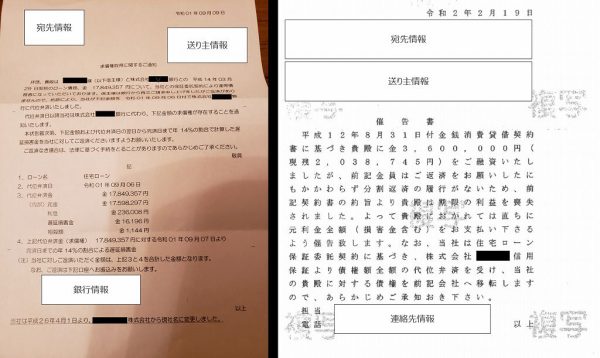

実際、滞納してから約3~5カ月、督促を無視し続けた場合、「延滞金を含む滞納額を返済しないと期限の利益を喪失します。」と書かれている予告書が届くこともあります。

これは、「支払いを待つのは最後ですよ。」という督促であり、(債権会社によっては6カ月の経過とともに「期限の利益喪失」の通知がくることもあります。)払えないままであれば、期限の利益を喪失して、代位弁済が行われます。

この通知書が届いた時点で、通常のローンの返済に戻すことは不可能なため、競売を避ける手段である任意売却ができるかがポイントになります。

今回は、通知者が届いたらどうすべきなのか、「期限の利益喪失の通知」について詳しくご説明します。

目次

期限の利益を喪失したら通知が届く

まず、期限の利益を喪失したら書面で通知が届きます。

この時、既に分割ローン(住宅ローン)の契約は継続できない状況であり、お金を借りた金融機関から分割での支払いをこれ以上待てない、という意味を持ちます。

期限の利益喪失の通知は一括返済を求められる

期限の利益喪失の通知は一括返済を求められています。

そこには、「定められた期日までに残っている残金を一括返済してください」と書かれています。

これは、「滞納した分を一括」ではなく「残っているローンをすべて一括」という意味です。

このとき、一括返済を行えば問題はありませんが、滞納が続いての期限の利益を喪失しているため、ほとんどの方が一括返済の資金は無いはずです。

つまり、強制競売に進んでおり、いずれ退去しなくてはいけません。

資金を身内に借りることができたなど特殊なケースであれば返済し、住み続けることは可能です。

通知書が届くまでは滞納4~6カ月

住宅ローンの場合、通知書が届くまでは滞納してから4~6カ月が継続したときです。

仮に2カ月滞納してしまったとしても、直ぐに期限の利益を喪失するわけではありません。

また、延滞金を含め2か月分をきちんと払い滞納を繰り返さないのであれば、期限の利益の喪失になることはありません。

※期限の利益喪失の要因(事由)は金銭消費貸借契約に詳しく記載されていますが、明確に何カ月という記載は実はありません。一般的には6カ月の滞納で喪失するといわれています。

通知には返済総額と最終期日が記載されている

期限の利益喪失通知に記載されている事項は、延滞金を含む返済総額と最終期日です。

また、期限の利益を喪失した日から年利14%前後の高金利の延滞金が発生しています。

この延滞金も支払うべき金額に含んでいます。

例えば、1000万円の残債で年14.5%の遅延損害金であると、毎月約12万円の損害金が加算されているのです。

期限の利益喪失は、先述した通り残債務の一括返済ですが、「延滞金を足した総額を支払ってください。」となっているはずです。

そして、支払いの最終期日が記載されています。

支払期日までに払えないと代位弁済となる

そしてこの支払期日までに払えないと代位弁済となり、債権は保証会社に移行します。

この代位弁済が行われると、債権回収会社(保証会社)に権利が移るため、督促をしていた銀行から窓口が変わります。

債権回収会社はその名の通り、債権の回収のために粛々と競売の準備を進めるのです。

保証会社の役割は金融機関のリスク回避

代位弁済した保証会社の役割とは実際何なのでしょうか。

まず代位弁済とは、返済が何度も繰り返し滞ったときに、保証会社などが実際に借金をした人に代わって、借入先の金融機関に一括返済してしまうことです。

代わりに返済してくれるのですが、債務者の返済義務が消滅するわけではありません。

今後はその代位弁済をした保証会社から請求がくるようになります。

つまり、銀行はローンの回収できなくなるリスクを避ける為に保証会社を付けているのです。

稀に保証会社が無く、銀行からそのまま債権回収の部門へ移行することもありますが、ほとんどが期限の利益を喪失すると、保証会社に代位弁済となります。

「代弁請求」に際して「期限の利益喪失」が要件である

また、この代位弁済の「代弁請求」に際して「期限の利益喪失」が要件となっています。

手続き上のお話ですが、期限の利益喪失についての規定があります。

債務者の期限の利益を喪失させることができると、債権者は、直ちに債務全額を債務者に請求できるようになるわけです。

もちろんこのような、「期限の利益喪失」は債権者の利益が大きく失われる可能性があるときにのみ行われており、下記のようにも定められています。

債務者が、

① 破産手続き開始の決定を受けたとき

② 担保を滅失させ、損傷させ、または減少させたとき

③ 担保を供する義務を負う場合において、これを供しないとき

これらは全て、債権者の債権回収が難しくなると考えられるケースだからです。

住宅ローンなどの長期間借入での返済の滞納が続いてしまえば、多額の債権が回収できなくなるリスクが債権者に発生するので、このような場合に債務者は期限の利益を主張できなくなるのです。

期限の利益喪失の通知が届いたら後戻りはできない

そして、この期限の利益喪失の通知が届いたら後戻りはできないことを理解しましょう。

このとき、「もう一度住宅ローンの支払いを継続します」と伝えても既にローン契約は解除されているため元に戻すことはできません。

まずは通知書が届いたら、どのような状況なのか把握しましょう。

新たな住宅ローン(借り換えローン)を組むことはできない

期限の利益の喪失までには滞納が続いていたので、すでに信用情報には傷が入っています。

そのため、新たな住宅ローン(借り換えローン)を組むことはできません。

考えられる方法としては身内などで住宅ローンを組める方がいればその方の名義で購入することも一つです。

この時までに、資金を用意しなくては住み続けることはできなくなります。

自己資金で払えなければ競売になる

このまま放置をしたまま、自己資金で払えなければ競売になります。

そして1章でお伝えした通り、既に代位弁済が行われており、新たな債権者(保証会社)は競売の手続きを進めています。

新たな債権者は裁判者への申立て準備をしながら、債務者である方に連絡をしてくるでしょう。

このとき、取り立てなどがあるわけでは無く、一括返済ができなければ競売となりますよ。という連絡であり、粛々とすすめられてしまうのです。

通知が届いてから競売開札までは約6カ月

さて、期限の利益喪失の通知が届いてから競売開札までは約6カ月であることを認識しましょう。

この6か月の期間で、競売を避ける最後の手段と言われている任意売却を行う事ができます。

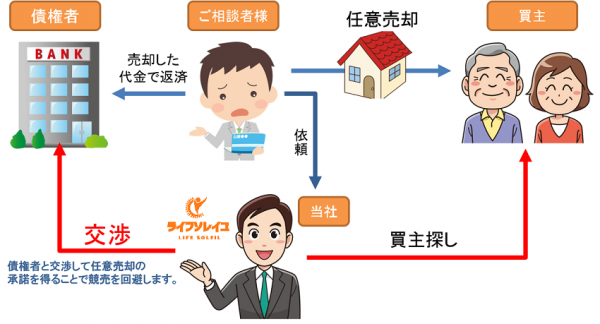

任意売却は、債権者の同意を得たうえで競売ではなく一般の市場で不動産を売却する方法です。

任意売却は、競売と違い、市場価格で売却することが可能です。

その為、残債をより減らすことができ、引越しなどの期間も考慮してくれるなど、負担を軽減できることが特徴です。

(詳しくは>任意売却できる期間)

ただしこの期間で、競売にかけられる家の売却完了をさせなくてはいけません。

約半年間も残っているようですが、通常の不動産売却でも見学から購入までに2カ月は掛かります。

購入者が現れるまでの期間は約4カ月しか販売活動はできないため必ず成立するというわけでもないので、相談は早ければ早いほど良いことが分かります。

期限の利益喪失の通知が届いたら早めに任意売却の相談をする

販売期間が限られていることから、期限の利益喪失の通知が届いたら早めに任意売却の相談をしてみましょう。

通知が届いたから、「競売」になってしまうといきなり諦める必要はありません。

競売を避ける手段の任意売却とは

競売を避ける手段の任意売却とは、残債があっても債権者に売却を認めてもらい、一般市場にて販売することです。

先述しましたが、任意売却は競売より高値で取引されるケースが多い為これにより、買い手が決まれば任意売却は成立し、少しでも多くの残債を減らすことができます。

残債が少なくなれば、売却後、分割返済なのか債務整理を行うのか、選択することも可能です。

そして何よりも競売にて強制執行という状況を防ぐことができます。

つまり再出発に向けて任意売却後に落ち着いて引越しをすることができるのです。

任意売却の可否は債権者次第

ただし、任意売却が可能となるかは債権者次第のため気を付けなくてはいけません。

万が一、滞納期間中に真摯に対応しなかったことや、連絡自体を無視し続けていた場合印象が悪くなっており、債権者に応じてもらえないことも考えられます。

また、全ての債権者が任意売却を認めてくれるわけではないため、態度など関係なく完済以外を認めない期間もあります。

債務整理も検討する

では、最後に「期限の利益喪失」の通知が届いたら、債務整理も検討しましょう。

競売でも任意売却でも、残債を下回る金額での売却のため、落札額や成約価格によりますが、債務は残ってしまいます。

通常、残された残債は債権者に分割で払っていく方法を取りますが、金額によっては多額の債務が残っていますので債務整理を行い、新たな再出発に向ける相談も必要です。

まとめ

期限の利益喪失の通知が届いてしまうと、突然のことに驚き、「直ぐに家を出なくてはいけないのか、払えない残債を抱えてどうしたらいいのか。」と、不安になるはずです。

今回の記事にて、まず「任意売却」ができるのでないかと相談することをおすすめしています。

万が一、事情により任意売却が行えなかったとしても、ご負担を少なくするアドバイスをいただけるかもしれません。

通知が届いてから、約半年間は競売まで期間がありますので、専門家に状況を説明してみましょう。