期限の利益喪失条項とは?滞納したら一括請求になる理由

期限の利益喪失条項を知っていますか?

住宅ローン契約書や金銭消費貸借契約書のような継続的な取引に関する契約書には、実はしっかりとこの期限の利益喪失条項が記載されている条項です。

お金を借りるタイミングは住宅ローンや教育ローン、事業資金など人生の中でいくつか考えられます。

基本的にはこのようなローン契約は長期で組まれますが、この分割して返済を完了するまでの支払い期限のことを「期限の利益」といいます。

この毎月の返済期日を守れない場合に、貸す側は信用を失ったとして、約束した分割返済の期限の利益を中止するわけです。

これを「期限の利益喪失」と呼び、期限の利益喪失は契約書の条項に従って実行され、残っている債務の一括返済を要求されてしまいます。

普段は目にすることもないこの条項ですが理解をしておかないと、借りたお金の一括返済を請求されることにも繋がります。

このような困った事態にならない為にも、期限の利益喪失条項を学びましょう。

目次

期限の利益喪失条項とは

「期限の利益喪失条項」とは、お金を借りた債務者に「期限の利益」が与えられている場合で、一定の事由が生じた場合には、その「期限の利益」を喪失することと定めておく条項です。

仮に、期限の利益喪失事由として「4か月間支払を怠ったとき」と定められた場合、実際に4か月以上滞納が続くと「期限の利益」を喪失し、残っている債務の全額一括で請求されてしまいます。

では、ある住宅ローンの契約書で実際に定められている定められている期限の利益喪失条項の実例をご紹介します。(ここでは住宅ローンの期限の利益喪失条項について解説しますが、他の借金でも基本的には同じです)

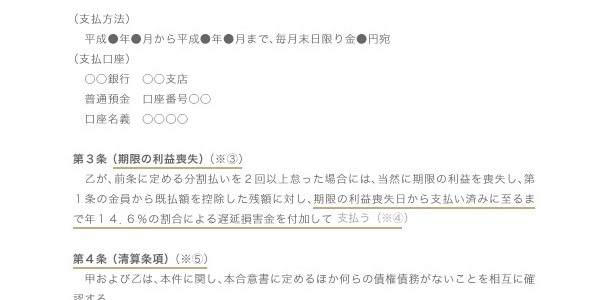

【住宅ローン契約書の「期限前の全額返済義務」 第1項】

借主について次の各号の事由が一つでも生じた場合には、借主は住宅ローン契約による債務 全額について当然に期限の利益を失い、借入要項記載の返済方法によらず、直ちに住宅ローン契約による債務全額を返済するものとします。

(1)借主が返済を遅延し、銀行から書面により督促しても、次の返済日までに元利金(損害金を含む)を返済しなかったとき。

(2)借主が住所変更の届出を怠るなど、借主の責めに帰すべき事由によって、銀行に借主の所在が不明となったとき。

(3)借主が支払を停止したとき。

(4)借主が租税公課の滞納処分、または手形交換所の取引停止処分を受けたとき。

(5)借主について、保全処分、強制執行、競売の申立、破産手続き開始もしくは民事再生手続き開始の申立があったとき。

(6)借主について、相続の開始があったとき。

(7)借主の銀行に対する預金その他銀行に対する債権について仮差押、保全差押または差押の 命令、通知が発送されたとき。

(8)保証会社から保証の中止または解約の申立があったとき。

(9)借主が第15条第1項もしくは第2項または第21条の規定に違反したとき。 ※下記参照

第15条(担保)

1. 借主または連帯保証人の信用不安等の債権保全を必要とする相当の事由が生じた場合には、 銀行からの請求により、借主は遅滞なく住宅ローン契約による債権を保全しうる担保、連帯保 証人をたて、またはこれを追加、変更するものとします。

2. 借主は、担保について現状を変更し、または第三者のために権利を設定もしくは譲渡するとき は、あらかじめ書面により銀行の承諾を得るものとします。銀行は、その変更等がなされても 担保価値の減少等債権保全に支障を生ずるおそれがない場合には、これを承諾するものとし ます。

第21条(代り証書等の差入)

証書その他の書類が紛失、滅失または損傷した場合には、借主は、銀行の帳簿、伝票等の記録に 基づいて住宅ローン契約による債務を返済するものとします。

つまり、これらの条文を簡単に言うと、

・返済の遅延・停止

・所在が分からない等、連絡が取れなくなったとき

・他の債務の返済ができなくなったとき

・借主が死亡や破産した時

これらの時には期限の利益を失いますということが書かれています。

続いて第2項です。

【住宅ローン契約書の「期限前の全額返済義務」 第2項】

次の各号の事由が一つでも生じた場合には、借主は、銀行からの請求によって、住宅ローン契約による債務全額について期限の利益を失い、借入要項記載の返済方法によらず、直ちに住宅 ローン契約による債務全額を返済するものとします。

(1)借主が銀行取引上の他の債務について期限の利益を失ったとき。

(2)借主が銀行または保証会社との取引約定ならびに規定の一つにでも違反したとき。

(3)借主が銀行または保証会社に対する債務の一つでも期限に返済しなかったとき。

(4)この取引に関し借主が銀行または保証会社に虚偽の資料提供または報告をしたとき。

(5)連帯保証人が前項第2号から第9号のいずれかに該当し、または本項各号のいずれかに該当したとき。

(6)担保の目的物について差押え、競売手続きの開始があったとき。

(7)借主が住宅ローン契約により取得した不動産について、借入契約期間中に使用目的・用途を変更したとき。

(8)前各号のほか、借主の信用状態に著しい変化が生じるなど元利金(損害金を含む)の返済ができなくなる相当の事由が生じたとき。

つまり、これらの条文を簡単に言うと、

・借主が他の債務を滞納したとき

・契約違反や虚偽報告があったとき

・連帯保証人も第一項、第二項に該当するとき

・勝手に担保不動産の使用目的や用途を変更した時

これらの時には期限の利益を失いますということが書かれています。

債権の回収を図る目的で付ける条項です

この期限の利益喪失条項は、債権の回収を図る目的で付けられた条項です。

期限の利益が喪失させる事由があれば、債務者に対し、直ちに債務の全額を請求することができるようになります。

住宅ローンの場合には家を担保としているため、この担保権を実行できるようにもなります。

債務の全額返済がなされない場合に、差押さえ競売をすることができる権利です。

また、債務者に対して債務を負担している場合には、当該債務と相殺することも可能になるなど、期限の利益を喪失させることによって、債権者は債権の回収を損ねないようにできるというわけです。

民法でも利益喪失事由は規定されている

この利益の喪失事由は、実は民法137条にも規定されていますが、事由は限定され、速やかに行えずに対処することが遅れてしまうことがあります。

下記の場合が、民法137条に規定されている喪失事由です。

①債務者が破産手続開始の決定を受けたとき

②債務者が担保を滅失させ、損傷させ、又は減少させたとき

③債務者が担保を供する義務を負う場合において、これを供しないとき

つまり、債務者が第三者から債務不履行による差し押さえ(強制執行)を受けたときや、破産の申立があっただけでは期限の利益喪失事由にはならないのです。

債権者の立場からすると、これらの場合に限定してしまうと債権が回収できなくなる恐れがあるとして、民法の規定だけでは心もとなく、いち早く回収できるようにしたいと考えます。

債権者は特約条項を契約書で定めることで利益を守る

そのため前述したような、特約条項を契約書で定めることで利益を守る必要があるのです。

民法137条に加え、契約書で期限の利益喪失事由を大幅に増やしておき、意思表示を行うことなくその事由が発生した時点で期限の利益を喪失させるという措置がとられることになります。

なお、自動的に期限の利益を喪失させることが好ましくない場合には、一方当事者からの「請求により」期限の利益を喪失させるという書き方にすることで回避することができます。

期限の利益の喪失とは

「期限の利益の喪失」とは、契約した債務の支払期限を失い、一括返済をしなくてはいけなくなるということです。

※100万円借りた場合に、「毎月4.2万円ずつ返済とし、支払い期限を2年後とする」と契約していても、期限の利益を喪失した場合は、その時点で残された借入額を一括で返済することになります。

期限の利益を喪失すると一括返済を請求される

つまり、債権者側からは、一括返済の請求をすることが可能となり、債務者側は一括返済を請求されるということです。

運用事例では数回の遅れでは一括請求はしない

この期限の利益喪失は、通常の運用上では数回の遅れただけでは、一括請求は行われていません。

例えば、住宅ローンによる金銭消費貸借契約書の場合では4~6カ月間滞納が繰り返されているときに期限の利益を喪失するとしており、1、2カ月の滞納した期間の催告のみでは相当期間を経過しているとはならないため、債務不履行(信頼関係が失われた)とはしないのです。

すなわち、法律上の原則では、債務不履行に陥ったとしても、直ちに残りの債務の全額を支払わなければならないとはされません。

あくまでも期限どおりに履行されていない債務だけとされるため、いまだ遅滞に陥っていない残りの債務に言及する必要があるとして、相当な期間を定めて催告をするようにしています。

相当な期間を定めて催告をすることで、期限の利益喪失条項に該当するようになります。

一括返済と共に契約解除が可能

期限の利益喪失事由は、契約解除事由と一致させておくべきとされます。

そのため、一括返済と共に契約解除が可能となりますので、期限の利益喪失と同時に住宅ローンの契約も解除されます。

期限の利益の喪失は後戻りできない

また、一度期限の利益を喪失してしまった場合は、原則として後戻りはできません。

例えば、個人間でのお金の貸し借りであれば、「やはり資金の目途がついたので滞納した全額払うので、残りは今まで通りの支払契約を維持して欲しい」ということが通るかもしれません。

しかし、銀行などから借りたお金である場合は、「滞納した分だけを一括で払います」と言っても期限の利益は復活せず、残っている債務を全額一括請求されてしまいます。

もし自分が期限の利益を喪失した場合の対処法

では手遅れとなってしまった、期限の利益を喪失した場合の対処法をお伝えします。

既に契約解除となるため債権者と話し合う

既に当初の契約は解除となるため、現段階での債権者と交渉しましょう。

仮に住宅ローンの場合は借入の債権が保証会社に譲渡されることが一般的です。

また、債務の額は高額であるため、一括返済を請求されても応じられることがほとんどのはずです。

このような場合、残された方法は次に述べる任意売却を行うことです。

この交渉がうまくいかない場合は、競売となってしまいます。

期限の利益を喪失任してしまったら任意売却を検討する

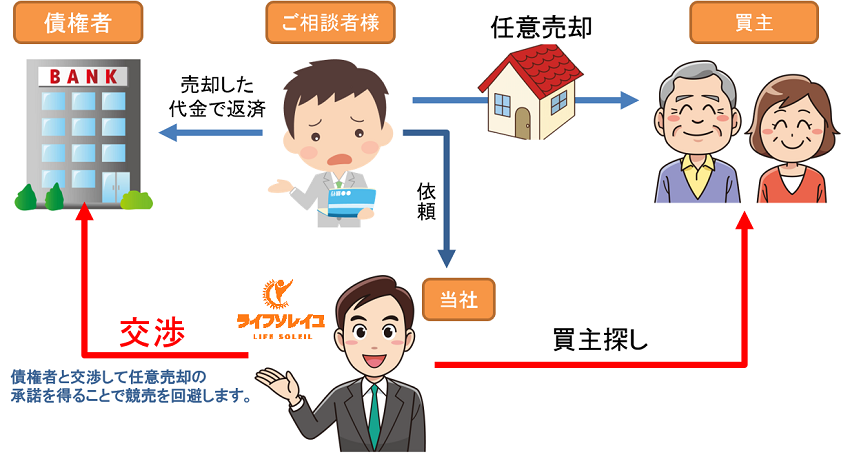

一括返済ができない場合は、最悪のパターンである競売を避ける為に任意売却を行うように交渉します。

任意売却とは、債務を滞納してしまった際に、債権者に交渉して、競売ではなく一般の市場にて売却する方法です。

任意売却が成功すると、市場価格に近い形で売却できるため、競売よりもローンの残債を減らすことができます。

債権者側も競売は申立て費用がかかるうえ、安価で売却となり債務回収が少なくなってしまうこともあるため、この任意売却に応じることでより多く債権回収できます。

まとめ 期限の利益を喪失する前に相談しましょう

期限の利益の喪失条項は、民法では規定されていない利益の喪失事由を広げる為に契約書に付されています。

そのため、債務者にとってはこの喪失条項を知らないままでは少々危険です。

定められた条項はしっかりと把握し、万が一、喪失条項に当てはまってしまった場合はそのまま放置することはなく、期限の利益を喪失する前に専門家に相談するようにしましょう。

【期限の利益喪失条項まとめ】

1. 公租公課・租税の滞納処分

2. 支払い停止・不渡り処分

3. 営業停止・営業許可取り消し

4. 営業譲渡・合併

5. 債務不履行による仮差押え・仮処分・強制執行

6. 破産手続き開始申立て・民事再生手続き開始申立て・会社更生手続開始申立て

7. 解散決議・清算

8. 労働争議・災害等の不可抗力

9. 財務状態の悪化

10. 信用毀損行為

11. 契約違反・債務不履行