【任意売却ができる期間を解説】競売開札までに売却が条件

・住宅ローンを払えず任意売却を検討しているが期間はどれくらいかかるのだろう

・家が競売にかけられてしまいそうだが、いつまでなら任意売却できるのだろう

・任意売却が出来ないことはあるのか、競売までの猶予はあるのだろうか

万が一住宅ローンが払えなくなると、粛々と競売へと進んでしまいます。

この競売を避ける売却方法が「任意売却」であり、任意売却は、家の売却価格が住宅ローンの残債(残高)を下回っている場合(所謂オーバーローンのこと)でも交渉により売却活動を認めてもらうことができます。

「何とかして競売だけは避けたい!」というときに最後の売却方法として考えられるのがこの任意売却です。

では、任意売却はいつでも可能なのでしょうか。

結論から言うと、任意売却できる期間があります。

この期間というのは任意売却を検討するにあたり非常に大切なポイントです。

判断が遅くなると任意売却ができる機会を失ってしまい、ご自身が任意売却をしたいと言っても任意売却ができず競売になってしまっている恐れがあります。

時間が経つと状況は悪くなるばかりのため、現在住宅ローンの返済が厳しいのであれば、早急に相談することが大切です。

そのため、本記事では「任意売却できる期間」を理由と共に詳しく解説します。

目次

任意売却が可能となる期間は競売開札日まで

任意売却が可能となる期間は競売開札日の前日までです。

目安としては、期限の利益喪失から6~12カ月といった期間です。

競売申立てのタイミングは債権者毎に異なり、販売期間が長い場合もありますが、代位弁済後の早いタイミングで申立てされることも稀にあるのです。

申立て後、粛々と裁判所の業務は進み、3~6カ月で開札期日を迎えてしまいます。

開札期日(住宅を競売で買い受ける人が決まる日)以降は申立人の一存で取り下げることはできないため、遅くとも開札期日の数日前までに任意売却を完了させる必要があり、この開札日を迎えた場合、任意売却はできません。

任意売却までの流れ

では、任意売却までの流れをご説明します。

任意売却は、経験が豊富な不動産会社に相談をするところからスタートです。

その後、不動産会社は債権者との交渉を行い、販売許可を得ることで売却活動を進めていきます。

ただし、任意売却をしたいと考えても大きく分けて3つのパターンがあります。

① 住宅ローン滞納前:滞納は0カ月

② 住宅ローン滞納:1~5ヵ月(催告書/督促状が届く時期)

③ 住宅ローン滞納:6ヵ月(期限の利益喪失通知が届く時期)

まず、①②の場合は、いつから販売可能なのかは不動産査定を行った後に決まります。

いつから任意売却の販売が開始できるか

いつから任意売却の販売が開始できるかは、後述の2つのパターンに分かれます。

売って完済できるならすぐにでも販売できる

売って完済できるならすぐにでも販売できます。

債権者も既に滞納があっても債権の回収を見込める場合は、販売を止めることはありません。

住宅ローンの滞納と遅延損害金を完済することができるのであれば、問題はないのです。

この場合は、先に債権者に完済することができることを伝え、競売手続きを待ってもらうように交渉することも大切です。

販売活動が思ったより長引く間に競売となってしまわないように注意も必要だからです。

売っても完済できないなら代位弁済後でないと販売できない

不動産査定後、明らかにオーバーローンで売っても完済できないという状態であれば、代位弁済後でないと販売できません。

オーバーローンとは(売却価格≦住宅ローン残債)の状態をいい、残債が残る状況では売却は認められません。

オーバーローンでも余剰資金で完済出来れば問題はありませんが、①②の段階から余剰資金がすぐにご用意できるかは難しいと思います。

そのため、販売活動(任意売却)を行う為には、代位弁済後でないといけないのです。

住宅ローン滞納前は(代位弁済後でないと)任意売却はできない

つまり、住宅ローン滞納前は任意売却はできません。

先ほどの③パターンの場合は、滞納6カ月を経過すると、期限の利益を喪失して、代位弁済されます。

代位弁済がされたので、代位先の保証会社と交渉して任意売却の許可をもらい売却活動ができるのです。

滞納が無い状態(①②の段階)では、売却して一括返済できない限り任意売却はできないので、直ぐに売り出すのではなく期間を待つ(滞納を続ける)必要があることが分かります。

【代位弁済とは】

保証会社が債務者の代わりに住宅ローンを銀行に支払います。

代位弁済通知書が送られ、この後、債権者は金融機関から保証会社に変更になります。

(更に詳しくは>代位弁済とは)

期限の利益喪失前は督促がくるので対応すること

また、期限の利益喪失前は督促がくるので対応することが非常に大切なポイントになります。

住宅ローンの返済を滞ってしまうと、銀行との金銭消費者契約(金消契約と呼ばれる)を破ってしまうことになります。

約束を破ってしまうことで、銀行側としては返済の督促を行う義務があり何度か手紙や電話がくるでしょう。

この時、一方的に無視をしてしまうと、「信頼関係の破綻」として、滞納が3カ月程度でも競売の手続きを行わられる可能性もあるため注意が必要なのです。

代位弁済後は後戻りできない

そして、代位弁済後は後戻りできないことを知っておきましょう。

「期限の利益」を失ってしまうと、ローンの借り手は負債を一括返済しなければなりません。

一括返済ができなければ、次の段階として「代位弁済」へと進んでしまいます。

一度このように債権者が移ってしまった場合、もう一度ローンの返済を頑張りますと言っても認められないのです。

滞納してしまうということは、信用情報にも傷が入りますのでデメリットも知っておかなくてはいけません。

任意売却の期間は開始~最大1年以上である

任意売却のもう一つのデメリットは、販売期間の決定権は債権者にあることです。

期間は開始~最大1年(稀に1年以上)であり、債権者が任意売却での売却が見込めないと判断すると、競売の手続きに着手する事になります。

売却価格の設定が高い場合や、購入希望者と折り合いが付かない場合など、何らかの問題が発生した時は、この期間を超えることもあります。

そのため、ポイントは競売申し立て前に買い手が見つかることが重要であり、競売申し立て後であると買い手の方のローン審査など手続きの時間が確保できなくなってしまう恐れがあるためです。

ただし、競売申し立て後でも先述した通り、競売の開札を迎える前であれば、取引可能であることもあるのでまだ販売活動を続けることができます。

また、競売は申し立てから開札期日まで半年前後の時間がかかるため、仮に競売にかけられても開札期日までに任意売却ができれば競売を取り下げてもらえます。

任意売却期間に売却できないと競売になる

任意売却を選んでも、競売の落札日前日までに買い手が見つからなければ競売で売却されることになります。

不動産の売却には通常2~6カ月の期間が必要とされています。

任意売却の場合、債権者や連帯保証人との連絡・調整が必要なため、条件によってはそれ以上かかることも珍しくありません。

通常の不動産取引と同じように、人気エリアではない、立地が不便、金額が高いなどの理由で買い手がつかないことはあります。この場合には、住宅ローン債権者と相談しながら、売り出し価格を下げつつ購入希望者が現れるのを待ちます。

任意売却の場合は、債権者の同意が必要となり、債権者との交渉期間も考慮すると、半年という期間はあっという間に経過してしまいます。

そのため、任意売却を成功させるためには、売却に向け早めに行動することがポイントです。

任意売却を申出によって2~6か月は競売の申し立てを猶予してもらえる

実は、任意売却を申出によって2~6か月は競売の申し立てを猶予してもらえます。

代位弁済後、そのままにしてしまうと、債権者は競売申し立ての準備を着々と進めてしまいます。

ただし、ここで任意売却の申し出を行うことによって、債権者によっては販売期間を考慮して競売の申し立てを猶予してくれることもあります。

債権者としても、競売の申し立て費用などが掛かることや、競売での落札価格が低いことなどを考えると任意売却が成功することが望ましいとしているからです。

任意売却期間に売却できなかったとき

では、任意売却期間で売却できなかったとき、競売落札後はどうなるのか?そもそも競売は何が違うのか?を説明します。

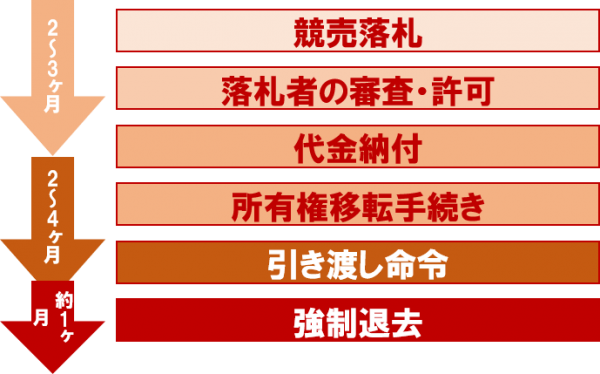

競売落札後の流れ

まず今後の競売落札後の流れを確認しましょう。

競売で落札されたとしても、実際の明け渡しまで最長で4~6か月ほどの猶予があります。

① 競売落札

② 落札者の審査・許可決定(落札者の決定までに約1か月)

③ 代金納付(納付期限1か月)

④ 所有者移転手続き(手続きには2週間程度)

⑤ 引き渡し命令の申し立て・確定(期限1か月~最大半年)

⑥ 強制執行(申し立てから約1か月)

このように、裁判所が落札者の決定を下し、明け渡しの期限を判断確定してから強制執行をするまでに、ある程度の時間がかかることが分かります。

もちろん、落札者が業者である場合などは急ぎ引き渡しに向けて動くため、直接交渉に来られることもあります。

任意売却と競売の違い

競売には様々なデメリットがあり、任意売却との違いがあります。

① 新聞やインターネットに競売物件として住所が公表(BITサイトや競売物件として公表)される

② 市場価格の7割程度で強制的に売却されてしまう(残債が多く残ってしまう)

③ 引っ越し代が考慮されず、立ち退きの強制執行を言い渡されてしまう。

という事態になり、精神的にも疲れてしまうことが予想されます。

任意売却は表向き、一般的な売却と変わらず、交渉や手続きを業者が行ってくれることも安心できるのではないでしょうか。

(詳しくは>任意売却と競売の違い)

競売となる前に早期に任意売却の相談をする

このようなことから、競売となる前に早期に任意売却の相談をしましょう。

つまり、手遅れになってしまう前に、任意売却が可能となる期間に相談ができるかがポイントであります。

まだ住宅ローンを滞納していなくても、完済できる状態で売れるかが難しい基準の時もあり、任意売却も検討しなくてはいけないのか、自己判断が難しくなります。

専門家に相談することで、早期売却に向けて動けることも利点となるのです。

まとめ

今回は、任意売却の期間に関して詳しく解説致しました。

いつでも自由に任意売却を開始することができないことはわかりましたでしょうか。

また、期間も価格も交渉を行い、決定となりますが、基本的には債権者次第である為、期限の利益を喪失してしまったら、所有者ではありますが競売を待ってもらえるのかも含めて思いのほか条件が悪い時もあります。

滞納中の連絡を怠らない、誠実な対応が必要な理由は、この債権者との交渉をしやすくするためです。

少しでも、任意売却が成功できるように、期間や重要なポイントをしっかりと抑えるようにしましょう。