住宅ローンの代位弁済とは?代位弁済後の対処法とを専門家が解説

「代位弁済」とは、債務者以外の第三者が、債務者に代わって債務を返済することをいいます。

といっても「もう弁済しなくていい」ということはなく、債権が代位弁済した会社に移行しているだけなので返済義務は残っています。

では代位弁済とは誰が弁済し、債務はどのような状態なのでしょうか。

住宅ローンの契約(金銭消費賃借契約)をしたときに遡りますが、このとき保証料を支払っており、この支払先が保証会社です。

長い返済期間の中で、万が一返済できなくなったときに備えて、銀行は融資を受ける人に対して保証契約も交わしています。

もし住宅ローンの返済が滞り、この代位弁済の通知が来てしまうと、すでに非常にまずい状態にあると認識しなければなりません。

代位弁済されてしまうと残っている債務は一括返済を求められ、一括で支払えなければ自宅が競売となってしまうからです。

今回は代位弁済に関して、伴うリスクなども詳しく解説致します。

代位弁済とは

「代位弁済」とは、文字通り債務者に代わり、保証会社(第三者)が弁済をすることです。

仮に、住宅ローンを滞納すると,滞納1~6か月は借り入れをした債権者(いわゆる銀行)から「払ってください」と督促を受けます。

しかし、銀行側もこれ以上ローン契約を継続できないと判断すると、保証会社に代わりに弁済してもらうことで債権回収を図るのです。

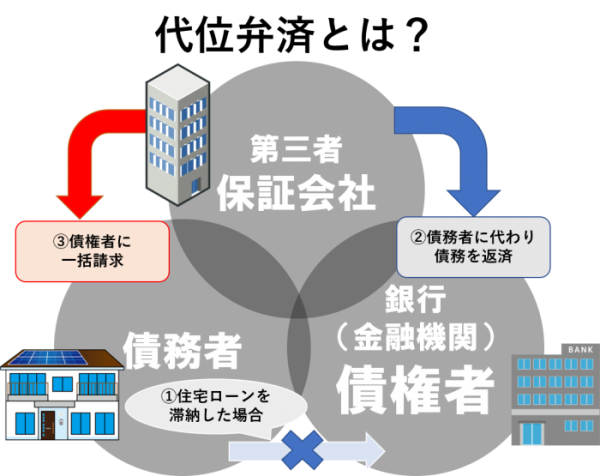

保証会社が代わりに一括返済を実行し債権が移行する

一定期間住宅ローンが滞ると、契約時に指定された保証会社が代わりに銀行へ一括返済を実行して債権が保証会社に移行します。

上記の図の通り、住宅ローンの債務者が滞納を続けたことによって、銀行との契約が解除されてしまいます。

銀行はこの債権の回収のために保証会社に請求して、債権(残っている住宅ローン全額)を取り戻します。

保証会社としては、住宅ローンの債権を丸ごと弁済していますので、債務者に一括で返済するよう請求するわけです。

代位弁済後は債権者が代わり、債務者は一括請求される

これが図の③代位弁済後は債権者が代わり、債務者は求償されるということです。

求償とは、弁済をした第三者の権利です。

本来損害を負担すべき者(債務者)に賠償または償還を求めることをいいます。

保証会社へ債権が移ると銀行からはもう催告はされません。

保証会社へ窓口が移り、同じように返済を求められるのですが、このとき一括返済ができる人は少ないはずです。

一括返済が出来ない場合、保証会社より督促が続きます。

代位弁済された後の流れ

では、ここから代位弁済された後の流れを解説します。(類似記事>代位弁済の通知後は?)

STEP① 代位弁済の通知が届く

代位弁済後の初めに窓口が変わったという通知を受けます。この通知を受けた時拒否することはもちろんできません。内容としては一括返済をしてくださいという内容となっています。

STEP② 保証会社からの請求

代位弁済が起きると、保証会社から一括で支払うよう請求が続きます。これを無視していると、保証会社の担当者が自宅を訪れることもあります。この時も返済に関して催告はされますが、この段階ではまだ無理やり退去させられることはありません。

(※保証会社が自宅に一度も訪れないこともありますが、だからと言って電話の督促を無視し続けたりすることは控えましょう。)

STEP③ 自宅の競売を申し立てられる

代位弁済から1~2月ほど経つと、遂に強制執行(競売の申し立て)をされてしまいます。この競売が進行すると、最終的には自宅が強制売却され、家から立ち退きを迫られてしまいます。

代位弁済された後に競売を止めるのは、原則として一括返済するか任意売却を債権者に申し出るしかありません。

代位弁済後は競売か任意売却となる

つまり、代位弁済後は競売か任意売却となります。

通知を受け取ってから何もしないでいれば、新しい債権者(保証会社)は競売の申し立ての準備を粛々と行うのです。

ただし、代位弁済の通知を受けてからでも競売を避ける最後の手段として、「任意売却」を申出することはできます。

任意売却は債権者の承諾をえたうえで、競売ではなく一般市場で売却する方法です。

市場価格での売却成功やプライバシーの保護、引越しまでの期間調整など競売と比べてメリットが多いため、競売になる前に任意売却を進めることが賢明と言えます。(詳しくは>任意売却と競売の違い)

また、任意売却の期間中はいきなり競売申し立てになることは基本的になく、残された期間は少ないですが、競売申し立てまでの期間を延ばせることにも繋がるのです。

強制執行までは4~6カ月

そして先述で触れたとおり、強制執行までは4~6カ月とされています。

これは債権者である保証会社がどこであるかで多少異なり、物件の所在地によっては長引くことも、または早まることもあります。

競売を行う目的は債権の回収であるため、早めに申し立てをして回収を行おうとすることは当然のことと言えます。

このことから、代位弁済がなされた時点で思っているよりも早く強制執行となってしまうかもしれないので早めに専門家に相談するなどしましょう。

代位弁済後は後戻りできないので立ち退かなくてはいけない

代位弁済後は後戻りできないので立ち退かなくてはいけません。

これは、代位弁済後に住宅ローンの返済を続けたいとしてもできないということです。

既に債権は移行しており、銀行とリスケジュールやローン借り換えを行うということも出来ません。

残債を一括返済する以外は住み続けることは不可能であり、必ず退去しなくてはいけないのです。

代位弁済の通知がきた時点で先の引っ越しを覚悟しなくてはいけないでしょう。

代位弁済で生じるリスクやデメリットとは

では、2章では代位弁済で生じるリスクについてまとめました。

①期限の利益喪失のため一括請求になる

「期限の利益」とは、債務者は返済の期日が来るまで返済の義務を負わないという、債務者の利益を守る権利です。

期限の利益を「喪失」しているため、一括請求をされることになります。

多額の借り入れをしている住宅ローンの場合は一度に返済してくださいと言われても債務者は払えないため困ってしまい、競売に繋がる手前の状況といえます。

②ブラックリスト入りになる

代位弁済となってしまっていたら、ブラックリスト入りになってしまいます。

住宅ローンの滞納を1,2回してしまっただけであればまだ信用情報に傷が入っていない場合もあるようですが、代位弁済は銀行の信用を失った状態であるので、既にCICという信用情報を開示することなくブラックリストであると認識しましょう。

この場合は、クレジットカードが使えない、また新たな借り入れができないなどデメリットが生じます。

③年利14%以上の遅延損害金が発生する

年利14%以上の遅延損害金が発生していることもリスクです。

これは消費者金融よりも高い年利であり、住宅ローンのような多額の借入の場合、損害金だけでもどんどん膨れ上がってしまうのです。

下記が計算式となり、この遅延損害金を併せた金額を一括返済しなくてはいけません。

遅れたことへのペナルティであるため遅延損害金がカットされることは原則ないため、大きなリスクとなるでしょう。

【遅延損害金の計算式】

遅延元金× 遅延損害金利率 ÷365日(うるう年は366)×延滞日数

※銀行など金融機関における遅延損害金は年率15〜20%が目安となっています。

④連帯保証人に迷惑がかかる

連帯保証人に迷惑がかかってしまうこともリスクの一つです。

払えなかった残債は全額連帯保証人へも催告が行くため、代位弁済後必ず同じように督促されてしまうのです。

最悪のケースは連帯保証人の自宅まで差押えされてしまうことも考えられ、自宅のみならず連帯保証をしていた親の家も失ってしまうという恐ろしい事態もあるのです。

債権者は債務回収の権利があるので注意しなくてはいけません。

代位弁済の疑問について

3章では代位弁済の疑問について簡単に整理します。

代位弁済を避けるには?督促を無視しないことが重要です。

Q. 代位弁済を避けるには?

A. 督促を無視しないことが重要です。

代位弁済される前には、必ず銀行から滞納している住宅ローンに関する督促があります。

これを無視せずに、銀行と話をすることが大切です。

代位弁済したら必ず競売になるの?任意売却を選択する

Q. 代位弁済したら必ず競売になるの?

A. 何もしなければ必ず競売へと繋がりますが、任意売却を選択することがまだ可能です。

任意売却は、代位弁済後に債権者に申し出て販売活動を開始します。

そのため、通知を受け取った段階で手遅れということはなく、早めに専門家に相談することが任意売却を成功させるうえで重要なポイントとなります。

第三者弁済とは違う?代位弁済は弁済後債権者に代位する場合に使われる

Q. 第三者弁済とは違う?

A. 代位弁済は弁済後に債権者に代位する場合に使われます。

債務者が返済できなくなった場合に、そのような場合に備えて委託されていた保証会社が債務者に代わって債務を弁済することです。

代位弁済された場合、代位弁済者が従来の債権者に代位して債権者となります。

A. 一方で、第三者弁済とは、当事者でないものが弁済を行ったときに使われます。

例えば、本人が返せなくなった借金を親が代わりに返済するケースは第三者弁済です。

この場合、債務者の意思に反しないことにより弁済することが可能です。

民法では下記のように定められています。

【民法474条:弁済をするについて正当な利益を有する者でない第三者は、債務者の意思に反して弁済をすることができない。】

代位弁済は第三者弁済であり、債権代位ということです。

まとめ

聞きなれない言葉である「代位弁済」ですが、この通知が来た時点でどのような状況であるかはわかりましたでしょうか。

この通知が届いてしまった場合は住宅ローン支払いの継続は不可能です。

ただし、いきなり退去を余儀なくされることはありません。

債権者の窓口が銀行から保証会社に移ったという段階であり、また、代位弁済から3~6か月はまだ競売の申立てをされていない期間ともいえます。

この期間に任意売却を選択することも生活再建に繋がる為、早めに専門家に相談するようにしましょう。