競売回避!住宅ローンを滞納して代位弁済してしまうとどうなるのか?

万が一、住宅ローンを滞納してしまい、そのまま放置すると家は競売にかけられてしまいます。

住宅ローンの契約をするときには多くの場合、ローン契約者は金融機関と共に保証会社との間で「保証委託契約」を結びます。これにより、滞納などが続き信頼関係が破綻したときには、ローンの分割支払いができなくなることが約定されているのです。

ローンの支払いができない状況とは、保証会社に「代位弁済」していることを指しており、代位弁済は、ローン契約者に代わって保証会社が金融機関にローンの一括返済を行った状態です。そして代位弁済通知をもってローン契約者に知らせているのです。

保証会社によって代わりに一括返済されたからと、支払いをしなくてよいということはなく、保証会社に一括で返済をしなくてはいけない状況です。

この段階まできてしまうと、「またローンを分割で支払いたい」と申し出てもできません。

代位弁済の通知が来てしまっている状況はどうなっているのか、現在滞納してしまっているが、まだ代位弁済を止めるには間に合うのかなど、不安になることも多いはずです。

今回は住宅ローンを滞納してしまっているときの代位弁済について説明いたします。

住宅ローン滞納6~7カ月目で届く代位弁済の通知とは

まず初めに、住宅ローン滞納6~7カ月目で届く「代位弁済の通知」に関して詳しく説明していきましょう。

現在この通知が届いてしまっていたら先述した通り、一括返済以外は住み続けることはできません。

※稀にリースバックが成立する場合もありますが、ローン残高が多い場合は成立しにくい状況です。

(関連記事>リースバックについて知る、家賃と仕組み)

期限の利益を喪失して、債権は保証会社に移行する

代位弁済通知が届いたときには、既に期限の利益を喪失しており、債権は保証会社に移行しています。

まず、滞納約6ヶ月で、「期限の利益喪失の通知」とかかれた書面が届きます。

期限の利益とはローン分割払いの権利なのですが、これが無くなることで残っているローンをすべて一括返済をしなくてはならなくなります。

多くの場合、住宅ローンは6か月(6回)滞納すると期限の利益を喪失するとされていますが、金融機関によっては、5カ月や7カ月経過後と異なることもあるため、確認をする必要があります。

代位弁済で保証会社から一括返済を求められる

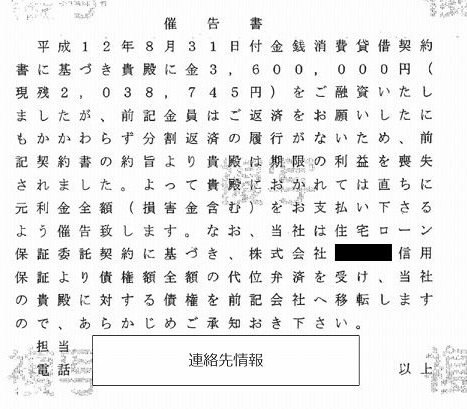

そして期限の利益喪失後、一括返済できないと代位弁済となり、保証会社に債権が移ります。そして、今度は保証会社から一括返済を求められるようになります。

このとき、代位弁済の通知は、簡単なはがきのようなもので送られてくる会社もあれば、特別送達で送られてくる会社もあります。

この通知の内容は、「代位弁済したのでローンの残債を一括で返済してください」ということが記載されており、つまりは新たな窓口へ切り替わりのお知らせと、一括払いの請求書ということです。

ただし、ローンを滞納してしまって代位弁済となってしまった状況なので、期限までに一括で返済できる方は少なく、競売へと繋がってしまうことになるのです。

ちなみに、この「代位弁済通知」が来ても期日までに一括返済をすればもちろんですが住み続けることは可能です。

ご家族などを含め資金が調達できた場合は問題ありません。

代位弁済後は保証会社から督促や催告が行われる

こうして一括の支払いがなされない場合、代位弁済後は保証会社より督促があり催告が行われるようになります。

督促・催告の仕方は保証会社によって対応は大きく異なり、書面・電話のみで通知が続くだけということもありますが、直接訪問があり、ローンの残債をどうするのかという面談を求められることもあります。

あくまでも、競売への準備期間として行われる手続きですが、このとき誠実に対応しないのは、任意売却を希望したときに不利になりかねません。

(任意売却については後述致します。)

代位弁済してしまうと原則は一括払いのみで、分割払いは認められない

また、代位弁済してしまうと原則は一括払いのみで、分割払いは認められませんので注意が必要です。

稀に、代位弁済後でも分割払いができるという記述もありますが、この段階では原則一括払いのみです。

残債を一括返済できないと競売に繋がってしまう

この残債を一括返済できないと自宅が競売にかけられてしまいます。

代位弁済通知が届いた後、期限を迎えると保証会社から競売を申し立てられる「差し押さえ通知書」が届きます。

差し押さえとは、債権者が融資したお金を返済してもらう権利を守るために、競売申し立て前に行います。

登記簿謄本にも競売申立に伴う差押の登記が記載されています。

差し押さえられたことによって裁判所から調査が入り、競売の入札のために粛々と手続きが開始されます。

開札日を迎え、入札された後、自宅は入札者に引き渡さなくてはいけません。

ローン滞納してしまってもまだ競売は止められる

ローン滞納してしまっても競売を止めることはできます!

先述した通り、期限の利益を喪失して、代位弁済をすると後戻りはできませんが、ローンを数回滞納した段階であればまだ取れる手段はあるのです。

3つのポイントごとに説明します。

①期限の利益喪失前ならばまず支払うことでローンを継続できる

期限の利益喪失前ならば、まず支払うことでローンを継続できるということです。

例えば、ローン滞納が5カ月目であった場合、次の引き落とし日に必ず1カ月以上の返済額を入れておけば、まだ代位弁済の手続きにはならない状態を作れます。

もちろんその場合は、次の月のローン返済も遅れることはできません。

「期限の利益喪失」の前であれば銀行に連絡をして、まとめて滞納分を支払えばローンを継続できるのです。

リスケジュールでしばらく負担を軽くすることも

リスケジュールとは、債務者が債権者と支払い条件などを交渉し、毎月の返済額やボーナス払いの金額、返済期間の変更などを行うことです。

返済期間の延長が認められると、一定期間は返済額を減らしたり、支払いを利息だけにして月々の返済負担を軽減することができます。

ただし、返済期間を延ばす分だけ利息が増えて返済総額が増加してまい、また完済時期が延びるデメリットはあります。ので、収入の回復が見込めない場合は他の方法も検討するようにしましょう。

②遅延損害金を含め支払う必要がある

ローン滞納後は遅延損害金を含め支払う必要があります。

そしてこの遅延損害金は年利14.6%~15%と非常に重たいペナルティになっているのです。

滞納した分だけではなく、滞納分と遅延損害金をきれいに完済する必要があるため、思っていたよりも返済額が増えていたということもあるはずです。

遅延損害金の年利に関しては、ローンの契約書に記載されています。

※ちなみに、代位弁済後の一括返済を行う時も、残債である代位弁済した金額に掛かる遅延損害金が発生しており、保証会社に返済するまでの期間分と併せて一括返済しなくてはいけません。

③正確な代位弁済の時期・金額の確認は借り入れ銀行に行う

そのため、正確な代位弁済の時期・金額の確認は借り入れ銀行に行うようにしましょう。

稀にローン滞納1か月分を払い安心していたとしても、遅延損害金分が返済されておらず、支払うことがなかった場合なども、同じく代位弁済してしまいます。

例えば、滞納5カ月目(毎月10万円返済)でまだ代位弁済はしないと安心していても、ボーナス月20万の返済が到来してしまうと、代位弁済してしまうことになるからです。

もちろん、計算上は滞納が6か月とした場合が多いのですが、金銭消費者契約では何カ月も滞納を放置していることで信頼関係の破綻として、数カ月で代位弁済してしまうケースもあるのです。

代位弁済をしても競売を避けることができる任意売却

最後に、代位弁済をしても競売を避けることができる任意売却について説明します。

代位弁済してしまっても任意売却で競売を回避できる

代位弁済してしまっても任意売却で競売を回避できるのです。

任意売却とは、住宅ローンの支払いが難しくなってしまった場合に、オーバーローンであっても債権者に同意を得て物件を売却することです。

(詳しくは>残債があっても不動産を売る方法!任意売却)

任意売却を行うことで、競売にかけられるよりも相場価格に近い金額での売却が期待できるため、残債を少なくおさえられることができるほか、引っ越しの時期もある程度交渉することも可能になります。

ただし、任意売却を選択する場合は、必ず債権者の合意が必要となるので、代位弁済通知書を受け取った後からの督促などの対応に誠実に答える必要があるというわけです。

任意売却と競売の違いについて

任意売却と競売の違いについて、わかりやすく下記にまとめました。

図の通り、競売は通常の売却より売却価格が下がり、相場の7割前後になってしまうケースが多いため、ローンの残債が多く残るケースも少なくありません。

こうした場合は、残債の債務処理を選べなくなってしまったり、精神的にもつらくなってしまうこともあります。

代位弁済をしてしまっても任意売却という選択があるので、一度専門家に相談するようにしてみましょう。

まとめ

今回は住宅ローンを滞納してしまっているときの代位弁済について説明しました。

現在、滞納を何カ月してしまっているかにも寄りますが、まだ期限の利益を喪失していなければ、一旦は支払いを続けることでローン継続は行えます。

ただし、長い期間で考えたときにどのような選択が自身の負担を軽くする再出発になるのかも考え、万が一滞納してしまった状態であれば、一度、金融機関や各専門家に相談するのが良いでしょう。

代位弁済前であれば、考えられる時間も多くできるのではないでしょうか。