生活保護と持ち家の関係は?条件次第では生活保護を受けることができる!

生活保護は、国民に「健康で文化的な最低限の生活」を保障するために、生活に困っている人に対して、国が保護をして、自立を助けるという制度です。

生活保護を受給する場合、住宅扶助の支給条件は、暮らしている自治体ごとに変わり、持ち家がない場合であれば、家賃扶助の条件内で家を探し住むことになります。

しかし、持ち家がある場合は原則、資産があると判断され、生活保護を受けることはできません。

持ち家がある場合は、「この資産の活用をすることができるのではないか?」「売却すればその資金で生活できるのでは?」と言われてしまうのです。

また、生活保護費でのローン返済は認められていないため、住宅ローンが残っている持ち家も原則売却して手放す必要があります。

ただし、あくまでも売却は資産の活用ができる場合とされており、持ち家がある場合でも受給できる例外条件があります。

持ち家があるからと、生活保護を諦めなくてもよい場合があるので、今回は、持ち家がある方の生活保護について詳しく解説していきましょう。

目次

原則持ち家がある場合、生活保護は受給できない

まず、原則持ち家がある場合、生活保護は受給できません。

生活保護の申請をすると、生活保護課の依頼のもとケースワーカーによる調査が行われます。

この時の調査は資産の有無を確認することも含まれており、預貯金・不動産等のプラスの資産と負債を確認します。

このとき、持ち家を所有しているのであれば、持ち家は「資産」であり、生活保護の原則である「資産の活用」(まずは自身の持っている資産を使うこと)に従って、所有したまま生活保護を受けることはできません。

約2千万円程度の資産価値があるときは受給できない

活用できる資産金額の目安として、「約2千万円程度の資産価値があるときは受給できない」とされています。

この約2千万円とされるのは、標準的な3人世帯を仮定した生活基準額に住宅扶助の基準額を合わせた10年分です。

持ち家や土地などの資産を売却することによって、約10年間通常の生活ができることになるのであれば、生活保護は認められないという基準があるからです。

生活扶助の基準額は、世帯状況・地域によって異なるため、売却できる資産価値は多少異なりますが、おおよその価格基準として考えてよいでしょう。

逆に言えば、資産価値が2000万円以下であり、かつ「資産の活用」ができないと評価された持ち家は売却しなくてもよいと判断される可能性もあるということになります。

※ちなみに、家以外の農地などの活用できる資産であれば、農業を行っていれば保有することが認められる場合があります。農作物を売ることで収入になり、自立の助けになる等の理由からです。

総合的判断により持ち家を持ったまま受給できるケースもある

次に、たとえ古家あっても処分後土地として価値があるときは受給できないとされています。

例えば、既に持ち家が築40年を超えており、先述した通りの2千万円の価値はないだろうと考えていたとしても、それならば、建物を解体して土地売りにできないかと想定されます。

解体費用は掛かりますが、市街地であれば土地のみでも資産となるのです。

ただし、鉄骨造など建物の解体費用が思ったより高額に掛かることもあり、売却したとしても手元に少ししか残らず、数年の生活費にしかならないとなれば、総合的に判断されて売却しなくても生活保護が認められるケースもあります。

また、対象者が高齢や要介護状況であるなど移動が難しい場合において、住み慣れた環境を優先するほうが総合的に良いとされ、売却せずに持ち家に住みながら保護を受ける例もあります。

まずは、自身の持ち家が売約しなくてはいけないのかは、お住いの生活保護課で確認し、状況を説明することが重要です。

資産価値が低くとも住宅ローンの残債があると受給できない

次に、資産価値が低くとも住宅ローンの残債があると受給できません。

住宅ローンの支払いを継続すれば財産の形成を援助したという事になります。

このような生活保護費の使い方は認められません。

そのため、ローンの残債があり、生活保護を受けたい場合は先に不動産の売却を完成させる必要があります。

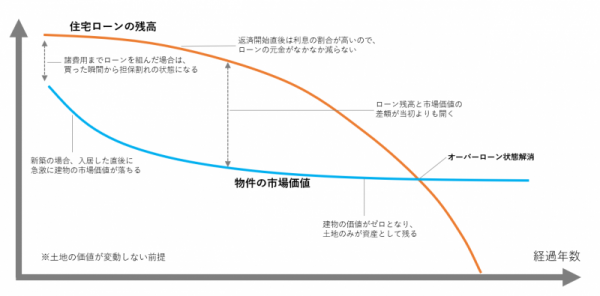

ただし、ここで資産価値よりローンの残債が多いオーバーローンであるときは、売却したくともできない為、任意売却を行う必要があります。(詳しくは>任意売却とは?)

【図:経過年数で見るオーバーローン】

任意売却が成立した場合は、持ち家は無くなりますが、ローンの支払いが無くなることで、生活が安定し、生活保護が必要なくなる例もあります。

住宅ローンの残った持ち家である場合は、まず不動産会社など専門家に相談することでどのような方法が最善になるのかも検討しましょう。

持ち家のローンがあっても生活保護が受けられるときの条件

では、2章では持ち家のローンがあっても生活保護が受けられるときの特例があるため確認してみましょう。

ローンの残債が300万円を下回る場合は受給できる場合がある

ひとつは、ローンの残債が300万円を下回る場合は受給できる場合があります。

例えば、お住いの地域の賃貸相場が高く、家族で新たに3LDKの賃貸を借りた場合には、ローンの支払いの金額よりも高くなることもあります。

そのような状況で、あと数年で残債も終わる場合だとしたら、総合的な判断もされるからです。

総合的な判断とは、1章で述べたように、資産価値が低く、持ち家を解体処分してもローンを大きく上回るプラスにならないなども勘案されています。

生活保護の受給で資産が増えることに繋がることは、やはりできないという事です。

直近で売却の目途が立っている場合は受給できる場合がある

もう一つは、直近で売却の目途が立っている場合は受給できる場合があります。

パターンとしては、「売却してその持ち家に住み続けるリースバック」と「オーバーローン時の任意売却」です。

どちらも、生活保護を受給するために行う方法で、この方法が成立することが分かっていれば、生活保護の受給を申請することが可能です。次の章で確認しましょう。

生活保護を受ける為に行う持ち家の売却とは

生活保護を受ける為に行う持ち家の売却とは、まず資産(持ち家)を手放して、スムーズに生活保護の認定を受ける為に行います。

リースバックをして持ち家を賃貸にする

特殊なパターンとなりますが、リースバックをして持ち家を賃貸にすることができれば、ご自身の資産はないため、住宅扶助を受けることが可能です。

リースバックとは、一度自宅を売却したうえで、買い手から賃貸として家賃を払って借りることで、売却した後もそのまま自宅に住み続けられるという方法です。

持ち家は、リースバックを専門とした会社や投資家が買取りますので、買取時の賃貸借契約で生活保護費からの支払いを取り決めます。

このリースバックであれば、住み慣れた家に住み続けながら生活保護を受けることもできるため、下記の条件があてはまりそうであれば、専門家に相談することも検討しましょう。

【リースバックが成立しやすい条件】

① 残債がない、若しくは残債が少ないとき(オーバーローンでない時)

② 築年数が古く、土地の価格のみしか査定されない場合

③ 近隣の家賃相場がある程度見込めること

残債があっても任意売却で手放すことができる

次に、残債があっても任意売却であれば手放すことができるため、生活保護の対象となります。

生活保護を受けたくても「住宅ローンがあるので受給できない」と諦める前に任意売却も検討しましょう。

この場合は、築年数が新しくても成立することができるため、下記の条件を確認しながら専門家に相談しましょう。

まとめ

持ち家がある場合の生活保護は原則、認められないのが現状です。

今回、持ち家があることで生活保護の申請ができないと終わらせず、生活保護の申請に向けて動ける条件をご説明しました。

住宅ローンの残債がある場合は少し厄介ではありますが、リースバックや任意売却をすることで資産は無くなります。

今後、働くことが難しく生活保護を受給しなくてはいけない場合は、現在の資産や生活環境・年齢などによって最善となる方法は異なるため、いずれにしても持ち家売却の判断は、生活保護課の指示を受けながら、専門家に相談することがいいでしょう。