任意売却後の残債の対処法と注意点~任意売却業者が教えない真実

住宅ローンが払えなくなってしまった場合に、競売を回避する方法として代表的な方法が任意売却です。

任意売却は通常の売却と異なり、売却代金が住宅ローンの残債を下回っても銀行や保証会社の承諾を得ることで、一般の市場で家を売却することができます。

では、任意売却で家を売却しても一括返済できず残債が残ってしまった場合(例えば住宅ローンが2000万円残っている家が1500万円でしか売れない場合)、その残債はどうなるのでしょうか。

結論としては、任意売却で残ってしまった残債には支払い義務が残ります。

そして、この返済義務が残ってしまう「残債をどうするか」ということが、任意売却を検討するうえで最も重要なポイントです。

なぜなら、任意売却で競売を回避したとしても、残債のせいでその後の生活負担が軽減されなければ意味がないからです。

そのため、当社で任意売却のご相談をいただいた方と面談する際は、任意売却の仕組みや手続きの説明よりも、むしろ「残債をどのように対処して、いかに生活負担を軽減するか」という点を重点的に話し合います。

任意売却はあくまでも生活を再建するための手段です。

ここでは、今の返済負担を軽減して再出発すうえで、任意売却業者に騙されないための残債に関する本当の情報お伝えします。

任意売却した後の残債には支払い義務が残る

任意売却しても売却代金で全額返済できずに残債が残ってしまった場合、その残債についても支払い義務が生じます。

しかし、実は多くの任意売却業者は、任意売却において最も重要な残債への対処について、詳しく説明しないか正確な情報を伝えていません。

詳しくは後述しますが、中には以下のような明らかに誤った情報や古い情報を伝えている任意売却業者もあります。

「残ってしまった残債は大幅に減額してもらえます」→ ×

「残債は払わなくても無視しておけば大丈夫です」 → ×

「月5000円くらいの分割払いで応じてもらえます」 → ▲

「弁護士と提携しているので残債はゼロにできます」→ ▲

このような無責任な情報を面談時に発言したり、ホームページに記載している任意売却業者が多々あり、トラブルの原因となっています。なぜなら、彼らは家を売ってもらわなければ利益にならず、逆に売った後のことは無関係だからです。

そのような任意売却業者に騙されないために、まずは残債について正確な情報をお伝えします。

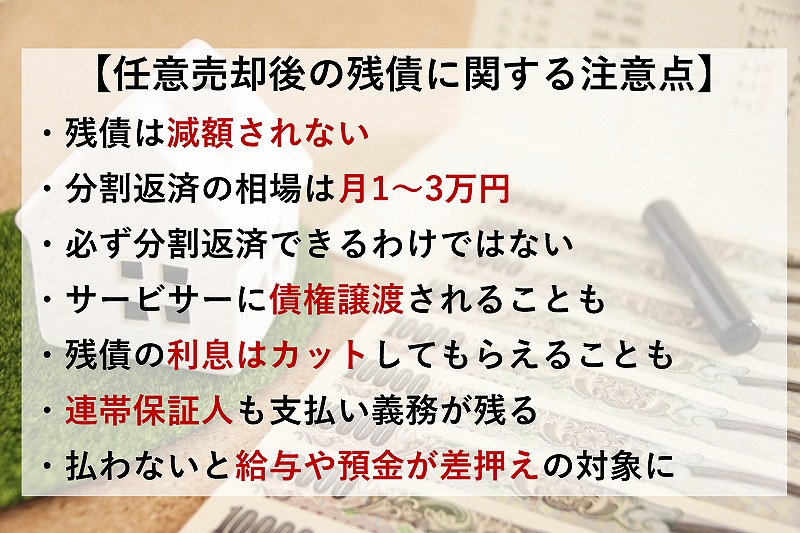

原則として残債は減額されない

任意売却した後に残ってしまった残債は支払い義務が残るとお伝えしましたが、原則としてこの残債は交渉しても減額することはできません。500万円残ってしまったとしたら、その500万円を丸々支払う義務が残るわけです。

これを銀行や保証会社(以下、債権者)と交渉して「減額してくれ」と言っても認めてもらえません。

ただし、債権者との直接の交渉では難しいですが、弁護士や司法書士に依頼して「自己破産」や「個人再生」といった債務整理を裁判所に申し立てれば残債を減額あるいは免除することができます。

状況や希望にもよりますが、場合によっては長期間に渡ってもう住んでいない家の残債を返し続けていくよりも債務整理してしまった方が負担を軽くできるかもしれません。(詳しくは後述します)

分割返済の相場は月1~3万円

多くの場合、任意売却後の残債は分割返済に応じてもらえます。相場は月1~3万円です。

これは債権者との話し合いで決まりますが、基本的にはその人の収入や支出などの家計状況から払える範囲で設定されます。

例えば収入が少ない方は1万円前後で認めてもらえることが多いですが、収入が十分にあって支払能力があるとみなされると3万円以上を求められることもあります。

なお、収入が年金のみの高齢世帯や、母子家庭などで家計が厳しい世帯の場合、月5000円前後での返済が認めらえるケースもあります。

また、債権者がどこの金融機関かによってその条件の厳しさは大きく変わり、中にはかなり無理な条件を突き付けてくる金融機関もあります。

必ず分割返済に応じてもらえるわけではない

多くの任意売却業者のホームページなどを見ると、任意売却後の残債は分割払いが認められるという趣旨の説明がされています。

しかし、残債の分割払いは必ず認められるわけではありません。

確かにほとんどの場合は分割返済が認められますが、あくまでも債権者の同意が必要で、実際に同意が得られないケースもあります。

例えば、「最初に100万円払えば残りは分割払いに応じる」など無理な要求をしてくる債権者もいるのです。

これは債権者がどこの金融機関かによっても変わります。

また、「収入が多い」「本人や配偶者に預金や他の不動産などの資産がある」「連帯保証人が預金や不動産などの資産を持っている」といった方に対しては、債権者が強硬な要求をしてくる傾向にあります。

サービサーに債権譲渡されることも

任意売却した後の債権は、住宅ローンを借りていた銀行やその保証会社から、別のサービサー(債権回収会社)に譲渡されることがあります。

債権譲渡とは「請求する権利が第三者に移る」ことであり、債権譲渡されるとその後は債権を取得したサービサーから請求が来るようになります。

従って、サービサーに債権譲渡された場合は、そのサービサーと返済方法の話し合いをしていかなければなりません。

なお、サービサーというと怖いイメージを持つ方もいらっしゃいますが、サービサーは厳しい許認可基準をクリアして金融庁から認可を受けた会社ですので、脅されたり手荒なことをされることはありません。

残債の利息はカットしてもらえることも

「原則として残債は減額できない」とお伝えしましたが、残債に対する利息はカットしてもらえることが一般的で、交渉しなくても自動的に利息は付けないという債権者が多いです。

逆に利息はカットしてもらえないと、月数万円の返済では利息にすらならず、返しても返しても元金が減るどころかむしろ増えていって一生払い終えないなんてことも考えられます。

そのため、分割返済をしてく場合には、利息が付くのかどうかも債権者に確認しておくことが大切です。

※任意売却した後の残債に対する利息はカットしてもらえますが、任意売却が完了するまですでに発生していた利息や遅延損害金は原則としてカットしてもらえません。ただし、例外的に任意売却完了前に発生していた遅延損害金も免除してもらえることもありますので、ダメ元で交渉してみるのも良いでしょう。

連帯保証人も支払い義務が残る

連帯保証人がいる場合、連帯保証人にも任意売却して残った残債の支払い義務が残ります。

債権者の中には、「本人が分割返済を遅れずに支払っている限りは連帯保証人には請求しない」という穏便なところもありますが、「本人2万円、連帯保証人1万円を毎月払ってください」と最初から請求してくる債権者が多いです。

なお、注意が必要なのは連帯保証人に持ち家や多額の預金などの資産がある場合です。

最悪の場合は、連帯保証人の資産も差し押さえられる可能性もあるのです。

残債を払わないと給与や預金が差し押さえの対象になる

残債の支払い義務がある以上、債権者は回収のためにあらゆる手段を講じます。

返済を最初から拒否したり、分割返済を滞納してしまうと、債権者は回収のために給与や預金口座を差し押さえてくることがあります。

そのため、債権者からの連絡を無視したり、支払いを一方的に拒否することは絶対に避けましょう。

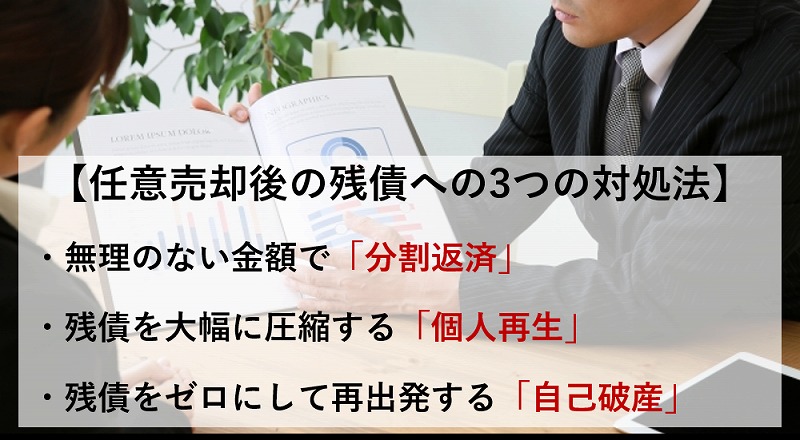

残債への3つの対処法!任意売却後の負担を軽減する

ここまで任意売却の残債について、債権者との話し合いによる「分割返済」を前提にお話してきましたが、弁護士や司法書士に依頼して債務整理をすることで、残債を減額あるいは免責にする方法もあります。

ただし、すべての方法にメリット・デメリットがあるため、ご自身に合った方法を選択することが大切です。

ここでは分割返済も含めてその違いを解説します。

無理のない金額で「分割返済」

最も一般的な残債の処理方法は分割返済していくことです。

債権者との話し合いで合意した金額で毎月返済をしていくかたちで、収入状況にもよりますが月1~3万円が相場です。

分割返済の条件

・債権者の合意が必要

分割返済のメリット

・債権者との交渉次第で分割払いに応じてもらえる

・保証人がいても迷惑を最小限に抑えられる

・今保有している車や他の資産を保有できる

分割返済のデメリット

・債務の額自体が減るわけではないので長期間に渡って払い続けなければならない

・長期での支払いになるため、死亡した際に債務が残っていると相続人へ相続される

・住宅ローンの残債以外の債務は減らない

向いている人

・残債の額が比較的小さい人(100~300万円以下、※収入にもよる)

・配偶者以外の連帯保証人がいる人

・住宅ローンの残債以外に借金がない人

・収入があり毎月返済しても十分に家計が成り立つ人

・どうしても返したい借金(親族や会社など)がある人

残債を大幅に圧縮する「個人再生」

個人再生とは、裁判所を通じて債務を大幅に圧縮する方法で、小規模民事再生とも呼ばれます。

基本的には債務を5分の1にして、それを原則3年間で返済します。

(ただし100万円以下にはなりません、また債務が1500万円以上の場合は圧縮幅がより大きくなります)

つまり、仮に住宅ローンの残債が500万円だとしたら、5分の1の100万円を3年で返済すれば残りの400万円は免除されることになります。

なお、個人再生は上記の任意整理と異なり、住宅ローン以外の債務(自動車ローンや消費者金融からの借金)も合算して圧縮することが可能です。

個人再生の条件

・「安定した収入」があり裁判所が再生条件を満たすと認めることが必要

※(正社員→〇 自営業・派遣→△ パート→×)

個人再生のメリット

・債務の自体を減額できる(任意整理は分割にするだけで債務額は減らない)

・自動車ローンが残っていなければ車をそのまま使える

個人再生のデメリット

・官報に掲載される

・保証人がいれば保証人に請求がいく

・自動車のローンが残っている場合、車を引上げられる可能性がある

向いている人

・多額の残債が残ってしまった人

・住宅ローンの残債以外に借金がある人

・ローンの残っていない車を保有している人(※破産だと取られてしまう)

・預金や(見込)退職金、積立型保険などの資産がある人(※破産だと取られてしまう)

・現在の収入で月3万円前後であれば余裕を持って払える人

・配偶者以外の連帯保証人がいない人

残債をゼロにして再出発する「自己破産」

自己破産は、裁判所を通じてすべての債務をゼロにする手続きです。

任意売却して残った住宅ローンの残債だけでなく、他の債務(自動車ローンやその他の借金すべて)もすべて免除されますので、任意売却後の返済負担を軽減する方法としては最も強力な手続きと言えます。

なお、自己破産すると「人生の終わり」「人として扱われない」などの誤解や都市伝説がありますが、あくまでも法律で認められている再出発のための制度ですので、その点はご安心ください。

自己破産の条件

・借金の理由が「ギャンブル」や「浪費」ではないこと

自己破産のメリット

・すべての債務が免除される

自己破産のデメリット

・官報に掲載される

・保証人がいれば保証人に請求がいく

・自動車のローンが残っていなくても車を引上げられる

向いている人

・多額の残債が残ってしまった人

・住宅ローンの残債以外に借金がある人

・大きな資産がない人

・配偶者以外の連帯保証人がいない人

・毎月の返済が苦しい人

こんな任意売却業者は信用できない

冒頭でお伝えした通り、任意売却をして現在の生活負担を軽減するためには、売却後の残債の対処が最も重要なポイントとなります。

しかし、任意売却業者の仕事は家を売ってしまえば終わりです。そのため、売却後の残債に関しては知識が少なかったり、古い情報でアドバイスをする業者が少なくありません。

中には、仕事を取るために意図的に本当のことを言わない悪質な業者もいます。

特に以下のようなことを言う業者には注意が必要です。

任意売却後の残債は大幅に減額できる!?

「任意売却後の残債は交渉で大幅に減額できます」という業者がいます。

その理屈としては、「任意売却後の残債はサービサーが格安で買い取るので、サービサー数十万円回収できれば利益が出るから減額に応じる」というものです。

確かに10年ほど前まではこういったケースも稀にありましたが、サービサーなど金融機関の市場環境が厳しくなる中で、現在はそのような緩い対応をしてくれることはありません。

そもそもサービサーがいくらで買っているかは債務者には関係ありません。

サービサーが100万円の債権を10万円で買ったとしても、100万円を請求できる権利を買っているので、わざわざ「20万円で返済してくれれば良いよ」なんて優しいことは言ってくれません。

残債は放置しておけば大丈夫!?

「残債は請求されても無視し続ければ債権者も諦めるので払わなくて大丈夫」という無茶苦茶なことを言う業者もいますが、これは一番やってはいけないことです。

債権者は残債を請求する権利を持っている以上、無視されたくらいで諦めることはありません。

逆に返済をしなかったり督促を無視し続ければ、給与や預金などを差し押さえられるという最悪な結果を招きかねません。

弁護士と提携して任意売却後の残債をゼロにします!?

これは完全な誤りではありません。前述の債権者と交渉しても残債の減額はできませんが、弁護士に依頼すれば残債をゼロにすることも可能です。

しかし、これは「自己破産を弁護士に依頼する」という意味です。

たしかに自己破産をすれば当然残債はゼロにできます。

それを最初は言わずに「残債をゼロにできる」という謳い文句で集客だけしておいて、後で安易に自己破産しましょうという悪質な業者が増えています。

※決して自己破産することが悪いわけではありません。自己破産は法律で定められた再出発のための正当な手続きです。しかし、そのことを言わずに集客のために安易に「残債をゼロにする」と謳う業者には注意が必要です。

月5000円くらいの分割払いできる!?

これも多くの任意売却業社のホームページに掲載されていることです。

たしかに残債の分割払いを月5000円で合意できることもあるため、完全な間違いではありません。

しかし、前述の通り、近年では月1~3万円が相場です。

月5000円という少額な分割払いが認められるのは、以下のように特別な事情で収入が少ない方がほとんどです。

・母子家庭の方

・年金収入のみの方

・障害をお持ちの方

したがって、通常は2万円前後と考えておいた方が無難でしょう。

まとめ

本稿では任意売却した後の残債について解説しました。

任意売却後の残債については、非常に重要なポイントであるにも関わらず、インターネットではあまり正確な情報が掲載されていないのが実情です。

繰り返しになりますが、任意売却はあくまでも生活を再建するための手段です。

そのため、任意売却を検討するのであれば、任意売却した後の返済や生活まで考えておくべきです。

任意売却をするかどうか、あるいは任意売却した後にどのように生活を立て直すか、それを考えるにあたって本稿が参考になれば幸いです。