財産を守るには?差し押さえの本当の意味と回避する方法

「差し押さえ」とはどのような状態のことなのか、財産はどうなってしまうのか、本来の意味を知っていますでしょうか?

差し押さえは法律上で定められた「強制執行の手続き」です。

生活に関わる全ての財産を奪われてしまうイメージがありますが、実際には債務者の最低限の生活を守りながら、債権を回収する制度として運用されているため、すべての財産を対象にしているわけではありません。

ただし、差し押さえは債権者の利益を守るために行える行為であるため、一度差し押さえされてしまうと債権者の同意なしに解除することはできず、自身の都合で動かせない財産となってしまいます。

しかし、差し押さえにより財産を利用・売却できないような場合でも、まったくの解決策が無いわけではありません。

どうすれば差し押さえを解除することができるのか、今回は差押えの意味について理解を深め、差し押さえの解除や差押え後の対応に向けて行動ができるように解説致します。

目次

差し押さえの意味

「差し押さえ」とは、債権者側が債務者へ対し、滞納し続けた借金や税金などを回収するための法的手段です。

強制執行の一種で、法のもと強制力を持って行われるものです。

債務者の財産の事実上、法律上の処分を禁止すること

つまり、債務者の財産の事実上、法律上の処分を禁止することを意味します。

「禁止」という少し強めの言い方になりますが、自身の財産でありながら、売却・譲渡・処分・使用ができない状態をいいます。

厳密に言えば、給料の場合の差し押さえは、原則として「給料の1/4まで」と決められており、全てが使えなくなるわけではありません。

ただし、1か月の生活に必要な最低限の金銭である33万円を超える部分については、全額が差し押さえの対象となります。

また、持ち家の場合の差し押さえであれば、謄本上は「差押え」と記載されてしまいますが、実際には差し押さえ後に「競売申立て」の手続きを経て、落札者が確定してからの立ち退きになります。

そのため、しばらくはそのまま住み続けることが可能であるのです。

このように、差し押さえとは勝手に不動産の処分・売却することを「禁止」することを目的としているので、差し押さえからいきなり「競売」になり、すぐに追い出されるといったことはあり得ないのです。

債権者が滞納者の財産を強制的に取得すること

また差し押さえは、債権者が滞納者の財産を強制的に取得することを意味しています。

債権者は、取得する方法として、給与口座・預金口座を差し押さえ、「凍結」することや、持ち家を差押え後に「競売」を行い換価することができます。

これらの行為は強制執行として、債権者(銀行や貸付者等)が行います。

滞納している借金全額を完済するまで給料の差し押さえを継続することができ、不動産の差押えも基本的には完済するまでは解除されません。

滞納が続いた場合に、債権者側はなんとか債務を回収することを目的として行います。

差し押さえ対象は「不動産」「動産」「債権」である

そして、差し押さえの対象となるものは、「不動産」「動産」「債権」とされています。

財産とされているものが対象となり、持ち家や給料はもちろん換価できるものであれば対象となります。

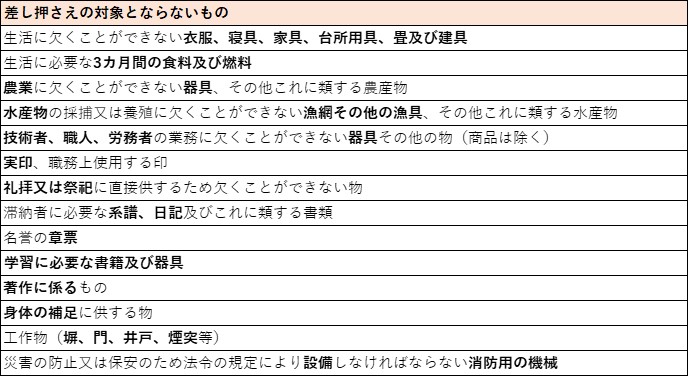

逆に、差し押さえにならないものは下記の物が国税庁にて記載されています。(差押禁止財産)

差押禁止財産

さて、もし連帯債務者がいたときには、債務者と共に上記の物が同じように差押えの影響を受ける場合もあるため、注意が必要です。

これは民法第436条にも、「第三債務者が任意に履行しないときは、いずれの債務者に対しても執行法の規定による強制執行を行うことができる」とあるからです。

差し押さえになるケースとは

2章ではどういった場合に差押えとなるのかご説明します。

債務の滞納が続いた場合になる

債務の滞納が続いた場合には差し押さえとなります。

債務というのは借入金のことを言い、住宅ローンや車ローン、カードローンはもちろん事業用に借り入れたお金なども債務です。

これらは毎月の返済期日が定められており、期日より遅れた場合は遅延損害金が発生しています。

そして何回も滞納が続いた場合に、賃貸借契約(信頼関係)が破綻したとして差し押さえをされる場合があります。

仮に、親族間や友人など個人間で借りたお金も「債務である」為、返す見込みがないと判断されてしまった時点で、裁判所への手続きを取られ、差し押さえをされてしまう事もあるのです。

税金の滞納をした場合になる

税金の滞納をした場合も滞納となります。

税金の支払いは「国民の義務」とされており、必ず払わなくてはいけません。

法人税、住民税・国民年金や健康保険料も免除になることはありません。

延滞した翌日から延滞金も課せられ、年利14%と高金利のペナルティです。

それほどまでに、税金は滞納することなく支払いは行わなくてはいけないことを意味しています。

そして、「自己破産をしてしまえば払わなくてもいいのでは?」と思われがちですが、破産法第253条にも、租税等の請求権については破産しても免除にならないことが明確に定められており、自己破産後も税金の支払い義務は残ります。

【差し押さえになるまでの期間に関して】

滞納をどのくらい(何回)したらという基準はなく、各市町村で異なり、短い期間の滞納でも差押えとなった例もあります。

定められた期限に納めなかった場合は、翌日から税の「滞納者」となっているので、どんなタイミングで差し押さえが入るかは明確には分からないのです。

そのため、万が一滞納してしまった場合は、直ぐに誠実な対応にて役所に返済の相談をしましょう。

差し押さえになるデメリット

では、差し押さえになったときのデメリットをまとめてみましょう。

給料の差し押さえは生活に関わることになる

給料の差し押さえは生活に関わることになるでしょう。

給料の差し押さえ自体は、原則として「給料の1/4まで」と決められていますが、実際には現在満額の給料をもらっていても借入の返済が苦しくなり、差し押さえされている状態です。

給料の1/4までとしても、手元に残るお金が減ってしまった場合は大きく生活に影響してくるのではないでしょうか。

さらにこの給料の差し押さえは給与口座に入る前の段階で止められます。

つまり、勤務先に差押えの通知が届き止められるということですので必然的に勤務先にも差押えの事実がばれてしまうことになります。

持ち家の差し押さえは競売に繋がる恐れもある

持ち家の差し押さえは競売に繋がる恐れもあるでしょう。

持ち家が競売になってしまう例は、住宅ローンを滞納し督促に応じられない状態となった時です。

税金の滞納で差し押さえが入った物件である場合、住宅ローンの支払いが負担になり売却したいにも関わらず差押えが原因で、自由に売却することが出来ません。

そのまま売ることが出来ずに、結果的に滞納が続き、競売に繋がってしまうことになるのです。

このような場合は、まずは差押えを解除することが先決になります。

また、稀に差押えを行った債権者に競売にかけられ、家を失ってしまう可能性も忘れてはいけません。

(類似記事⇒差押え解除)

【差押えがあっても売却できる場合とは?】

最後の手段として任意売却を行うことで、競売を防ぐ方法があります。

この任意売却を選択する場合でも、債権者の合意や差押え解除の交渉が必要となります。

必ずしも任意売却が行えるわけではありませんが、差し押さえがあっても、まずは専門家にご相談ください。

差し押さえを回避する方法

最後に、滞納はしてしまっているがまだ「差し押さえ」をされていない状態であれば回避できるように以下の方法があります。

一度差押えが入ってしまうと、解除することは安易ではない為、早急に検討ください。

債権者と返済の交渉をする

債権者と返済の交渉をしましょう。

約定通りの返済ができない場合には、債権者ときちんと話し合いをすることが、差し押さえを先送りするためのもっとも基本的な方法です。

債権者(金融機関)としても、差し押さえをするためには、手間や費用を負担しなければなりませんから、債務者ができる限りの誠実な対応をしている間は、強行的な回収を行わない可能性も高くなります。

このような交渉が成立すると新しい返済計画(リスケジュール)ができ、毎月の返済額やボーナス払いの金額、返済期間の変更などを行うこととなります。

返済期間の延長が認められると、返済総額が増加してしまうというデメリットはありますが、どうしても競売を避けたい場合は、リスケジュールの交渉を行ってみるというのも1つの手段です。

債務整理をする

専門家に依頼する、債務整理を検討してみましょう。

借入の返済が苦しい場合は、債務整理を行う事で解決に繋がります。

債務整理は大きく分けて2種類あり、【任意整理】と【自己破産・個人再生】です。

【任意整理】

任意整理手続きは、各債権者との交渉を行う手続きとなります。

任意整理を行う場合は、差し押さえがなされる前に和解をまとめてしまうこととされているため、早めの相談が解決に繋がります。

ただし、任意整理は「差押え」となってしまった後も交渉を行うこともできます。

差し押さえの(強制執行)手続きを停止させるかどうかは交渉次第となりますが、給与など差押えにより困窮した事実を伝えることで、差し押さえが解除されることもあるのです。

【自己破産・個人再生】

自己破産や個人再生は、裁判所への申立て後に強制執行手続きの中止命令を得るという手続きです。

差し押さえ後でも、預金の差押えといった強制執行手続きを停止させることができますが、預金の差押えが既になされてしまった後であると、差し押さえられた預金を取り戻すことができるわけではありません。

そのため、自己破産や個人再生を考えている場合も「差し押さえ」となる前に動けるとよいでしょう。

まとめ

今回は、差し押さえの意味や差し押さえられたことによる影響についてまとめました。

差し押さえの強制執行は法のもと行われるので、簡単には解除できません。

生活に影響が出る前に、万が一、借入の滞納をしてしまった場合や税金などの支払いの継続が厳しい場合は、「差し押さえ」を避けることがとても重要となります。

債権者に対しては、誠実に対応することで支払い猶予や差し押さえの先送りになりますので、専門家に相談するなど正しい知識にて解決に向かいましょう。