差押さえとは何?不動産や給料が差押さえられると起こること

普段の生活ではあまり聞きなれない差押さえとは何なのか…

もしあなたが税金を滞納していたとしたら、期限付債務の納付ができずに放置していたら督促が来ているはずです。

その支払督促も無視してしまった場合、そのままでは給料や不動産が差押えられることになるのです。

この差押さえされた財産は、いずれ戻してもらえるのでしょうか。

答えとして、給料など差押さえされた財産は原則戻ってきません。

ご自宅などの不動産の場合も、原則としては債務を全額返済しないと基本的に差押さえの解除はされません。

つまり、ご自宅は所有物でありながら、勝手に売買をすることができない状況であるということです。

差押さえられることで生活にどのような支障が出てくるのか。

不動産や給料の差押えについて、詳しく解説致します。

1. 差押さえとは

差押えとは、債権者の権利の実現のために、債務者に、財産(不動産、動産、債権)の処分を禁止することをいいます。

お金を支払ってもらう権利のある人を債権者、お金を支払う義務がある人を債務者といい、この債務者が支払いを滞納し続けたときに債権者は財産を差押さえ、なんとか回収しようとすることになります。

債権者がいきなりご自宅に来て財産を回収することはありません。

債務者に対して支払い督促をした後に「差押さえ」をして回収(強制執行)をすることになるのです。

差押さえは強制執行の前段階である

つまり、差押さえは強制執行の前段階のことを表します。

流れとしては、債権者は裁判者に強制執行を申し立てて、判決後手続きが完了すると差押さえることが可能になります。

そして、この差押さえは「何を差押さえるのか」調査されます。

調査内容は、対象となる財産の確認と本人のものであるのかです。

調査は、金融機関や生命保険会社のほかに、勤務先・請負先・取引先等に対しても行われることがあります。

ただし、この調査は簡単なものではなくすべてを把握できるとも限りません。

また、差押さえを行うまでの手続きも時間がかかるため、その間に債務者が財産を隠してしまう可能性がでてきます。

そこで債権者を守るべく、行われるのが仮差押えです。

差押えを前提とする手続きの「仮差押え」がある

仮差押えは、差押えを前提とする手続きとして行います。

前述の通り、差押えにはどうしても時間がかかります。

一般的な借金の滞納による差押さえは、訴訟をして判決がでれば差押さえて、強制執行ができますが、この訴訟中に財産隠しや処分がなされてしまうかもしれないのです。

勝訴することで、ようやく債権の回収しようしたときに、回収できる財産が無くなっていたら勝訴判決の意味がなくなってしまいます。仮差押えは、このような事態を防ぐために権利を保全しましょうという考えです。

差押えには執行の根拠となる厳格な要件が求められており、「債務名義」という公的に債権者の債権を示した書証を公正証書などで作成し、提出が必要になります。

一方、仮差押えでは、執行の根拠となる厳格な要件の提出がなくても財産を差押さえることができます。

仮差押えをするにも、裁判所に要件に関する証拠を提出することになりますが、「一応確からしい」との推測を得た状態、またそれを得させるような証拠を提出することで足りるのです。

故に差押え前に仮差押えを行うのです。

その後、「債務名義」を獲得次第、本差押えに移行し強制執行の手続きに入る流れです。

ただし、租税(国税・地方税)や住宅ローンの抵当権実行による差押さえは裁判が不要となります。そのため、税金や住宅ローンを滞納してしまうと、裁判を経ずにすぐに差押さえという流れになります。

差押さえの対象は不動産・動産・債権である

では、差押さえの対象を解説します。

大きく分けると、不動産・動産・債権が挙げられます。

個人の預金、株、債権などの金融資産から不動産に渡るまでが対象となるのですが、具体的には以下のものです。

「不動産」とは、自宅や土地のこと

「動産」とは、給料・預金や商品、不動産以外のすべての財産のこと

「債権」とは、請負先・取引先への売掛金など回収できるお金のこと

差押さえには範囲があり全ては差押えできない

この差押さえ対象には範囲があり、全ての資産を差押えることはできません。

「動産」のなかで給料の差押えについては,法律で、給料(税金等を控除した残額)の4分の1までが、差押えの対象になると定められているのです。

これは、生活をする上での債務者の生活の保護のために設けられた規定です。

そのため月額給与に関し、33万円を超える部分については全額差押えが可能となります。

手取り額が44万円以下の場合と、44万円を超える場合で上限金額は異なりますが、差押え可能な給料の上限金額は以下の通りになります。

手取り額が月額44万円以下の場合:手取り額の内の1/4

手取り額が月額44万円を超える場合:手取り額から33万円控除した金額

※手取り額:所得税・お表現住民税、社会保険料、通勤手当を控除した手取り額が対象

また、本人以外の家族の給料や、不動産も差押えはできません。

差押さえは解除できる

差押さえされた財産は原則戻ってきませんが、差押えは解除することは可能です。

解除の為には、原則債務を全額支払う必要があります。

給料を差押さえられた場合は、債務を払いきるまで続き、自宅を差押さえられた場合は、債務を全額払い終われば差押さえを解除してもらえます。

差押えされている状況は強制執行がすぐされることもありますので、早めに解除してもらうべく、支払いを優先させましょう。

不動産の差押さえとは

2章では、不動産の差押えについて詳しく解説致します。

この不動産を差し押さえられるケースは税金を滞納した場合が多く、行政(国や地方公共団体の税徴収職員)が滞納者の自宅や土地を差押さえます。

他ケースは、住宅ローンや消費者金融、個人の方からの借入を滞納した際に、差押えになることがあります。

一般的にはすぐに回収できる給料や動産を差押さえることが多いですが、債務者の財産状況によっては不動産を差押さえ対象とすることもあります。

勝手に売買することを防ぐもの

不動産の差押えは勝手に売買されることを防ぐために行われます。

債務者は自宅を売買して資金を手に入れることは可能です。

ただし、債務者である者が売却して得たお金をどのように使うのかは把握しにくいため、債権者は回収し損ねる可能性があります。

それを防ぐために不動産を勝手に売買しないよう、差し押さえるのです。

差押さえ解除をされないと売買はできない

差押えがある不動産は解除されないと売買できません。

売買がしたい場合は、差押えをした債権者の同意(債務の返済)が条件で解除してもらうことになります。

売却益が出て、差押えの債権者への返済が可能であれば問題はありませんが、仮に、住宅ローンの残債が多く任意売却となる場合、差し押さえの解除を認めてもらわなければ任意売却が行えません。

つまり不動産に差押さえがあると売買はできないため、差押えをした債権者と交渉することが必要になります。

この交渉がうまくいかない場合は、任意売却が出来なくなってしまいます。

差押えを放っておくと競売になる

最悪のケースは、差押えを放っておくと競売になることもあります。

差押さえられた不動産は管轄する地方裁判所にて、不動産強制競売の手続きを行う事ができます。

こうして競売によって債務を回収するのです。

税金の滞納による行政からの差し押さえですぐに競売(公売)になることはほとんどありませんが、住宅ローンや消費者金融などの滞納による差し押さえの場合はすぐに競売に移行しますので、競売になる前に迅速な対応が必要です。

※行政が行う強制執行は公売と呼ばれます。

競売とは、入札形式で担保に取っている不動産を強制的に売却し、貸したお金を回収するための手続きです。

自宅を競売にかけられてしまうと、最終的には家を強制退去させられてしまいます。

(詳しくは⇒競売の流れと期間を図解!)でご確認いただけます。

給料の差押さえとは

給料の差押えとは、1章でお伝えした通り、給料(税金等を控除した残額)の4分の1までを差押さえられることですが、これは給料が支払われる前に債務者の雇用主に差押えの申し立てを行う事になります。

つまりは、給料支払い前に差押えをすることで、債権者は雇用主から給料分を弁済してもらうということになるのです。

給料の差押えは会社に知られる

雇用主からの弁済となるため、必然的に給料の差押えは会社に知られるということです。

会社は適切な範囲で給料差押分を弁済します。

人事や給与担当者のみが処理を行うので他社員には知られない可能性が高いですが、注意が必要です。

また、仮に会社を辞めて給与の差押えを避けようとしても他動産や不動産の差押えになるため、得策とは言えません。

給料の差押さえと預金の差押えは異なる

給料の差押えと預金の差押えは異なります。

給料は雇用主から弁済をすることになりますが、直接預金(口座)が差押さえられることもあります。

預金口座の差押さえは、給料のときの4分の1までという規定は無くなります。

他預金差押さえケースとしては、法人で取引先の未払いトラブルに対応するために預金口座を差押さえるなどが考えられます。

年金は差押禁止財産だが、年金が入った口座は差押さえられる

ちなみに、老後の生活資金となる公的年金差押禁止財産です。そのため、給料のように年金が直接差し押さえられて天引きされることはありません。

しかし、公的年金が支給されたあとに、銀行口座に入金されてしまえば預金と見なされ、差し押さえの対象になってしまうのです。

つまり、年金自体は差し押さえられることはなくても、「年金が振り込まれた口座」を差し押さえられてしまうのです。

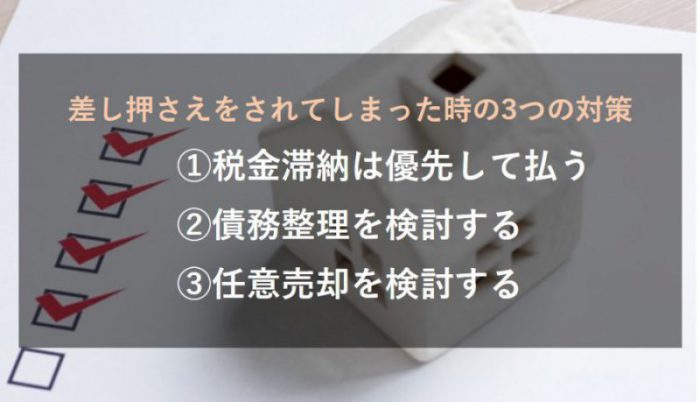

差し押さえをされてしまった時の3つの対策

では既に差し押さえられてしまったとしたらできることはあるのでしょうか。

差押さえがある状態では、生活は苦しくなっているはずです。

差押えなどがあったときにできること3点をお伝えいたします。

①税金の滞納は優先して払うようにする

1点目は、税金の滞納での差押さえであれば優先して払い、差押えを解除してもらいましょう。

税金の滞納による差押えは2章でお伝えした通り、不動産売買の妨げになることもあります。

また、税金の支払いは債務整理をしても無くなることはなく、支払いは免れません。

滞納した分の遅延損害金が、どんどん膨れ上がってしまうこともあり、後回しにせず優先して払う必要があるのです。

税金の滞納が多く支払いが難しい場合、まず税務署へ相談に行き分納できるようにお願いすることも大切です。

②借入金額が多ければ、債務整理を検討する

2点目は、借入金額が多く差押さえされてしまったら、債務整理も検討しましょう。

差押えの解除をしてもらうためには、債務の全額返済をしなくてはいけません。

給料を差押さえられてしまったとしたら完済するまで続くため、債務整理も検討することをお勧めします。

③不動産の任意売却を検討する

3点目に、住宅ローンの支払いが苦しいなどの理由により差押えされてしまった場合は、不動産の任意売却を検討しましょう。

不動産に差押えがあるままでは売買はできませんが、任意売却を扱う業者に依頼することで、差し押さえ解除を交渉してくれます。

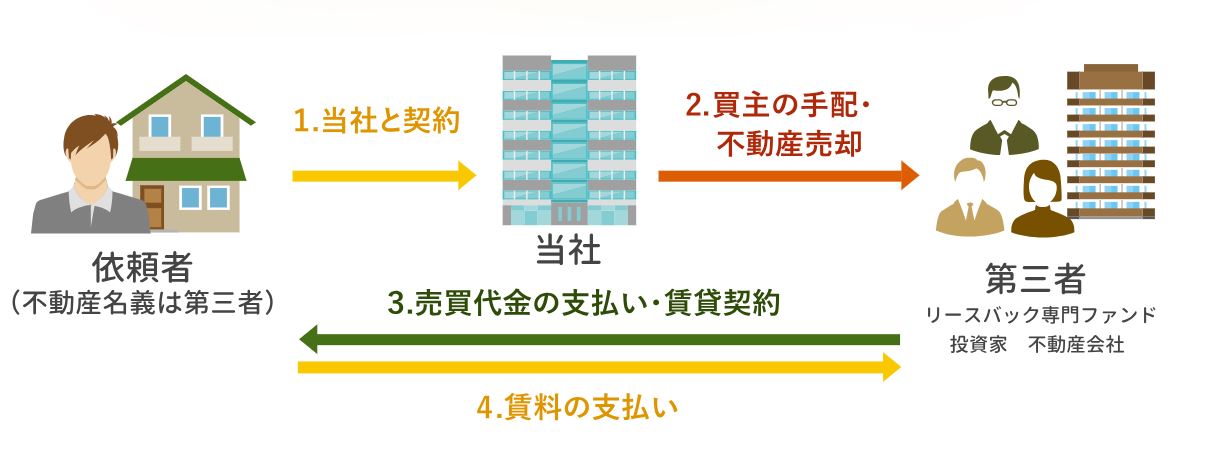

家に住んだまま売却できる「リースバック」

滞納してしまった税金や債務を返済するために、もう家を売るしかないという状況に追い込まれてしまった場合、「家に住み続けながら売却できる」リースバックという方法があります。

リースバックとは、自宅を売却したうえで買い手から賃貸として借りることで、自宅を売却して現金化した後も家賃を払いながらそのまま家に住み続けられるという仕組みです。

まとめ

このように差押えがされてしまったら状況はどんどん悪化するため、いち早く改善しなくてはいけません。

支払督促を放っておき、差押え後もそのままにしておくと、財産はいずれ競売にかけられたり、給料は自由に使えなくなってしまうでしょう。

「差押さえされた」ということは、債権者は強制執行が出来るという段階ですので、支払いが難しい場合はすぐにでも専門家に相談することをお勧めします。