連帯保証人の地位は相続されるの?なってしまった時の解決策と予防策

・親の遺品を整理していたら連帯保証人であることを知った…

・身に覚えのない支払い督促が銀行から届いた…

その場合、残念ながら相続によって連帯保証人になってしまっている可能性が高いと言えるでしょう。

また相続は何度も経験することのないシーンですので知識が乏しく、何をどうすればよいのかわからない方が多いと思います。

本ページでは連帯保証人と相続の関係をわかりやすく説明します。

目次

あなたは連帯保証人です

残念ながら、亡くなったご両親(被相続人)が連帯保証人であった場合、あなたは連帯保証人です。

連帯保証人とは、借金全額の支払い請求をされたり、お金を借りた本人が破産・民事再生しても連帯保証人としての責務がなくならない等、非常に重い責務を負います。

ご自身に身に覚えのない借金の支払い督促で発覚したり、ご両親の遺品整理をした際に書類が見つかったりと、連帯保証人である事実を知るタイミングは様々ですが、あなたが連帯保証人であることは紛れもない事実です。

これは、相続の制度が大きく影響しています。

相続によって「地位」も引き継がれる

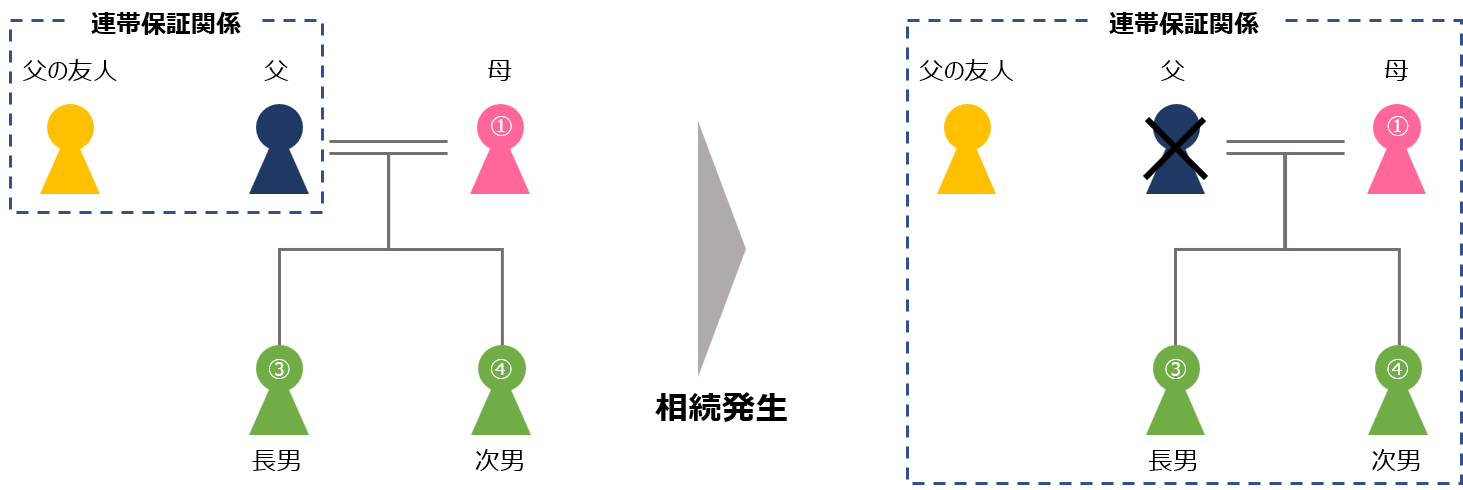

相続でメインとなる話題は不動産や預貯金ですが、連帯保証人というマイナスの「地位」も対象になります。解りやすく図で解説しましょう。

【相続前後の連帯保証人地位の移り変わり】

上記図のように、相続が発生することによって、これまでで全く関係のなかった①、②、③の3人が連帯保証人になっていることが分かります。

仮に借金が1,000万円に対して父が連帯保証人になっているケースを考えてみましょう。

その場合、①母が1/2の500万円、②・③の長男・次男がそれぞれ1/4の250万円の連帯保証人として支払いの義務が生じます。これはプラスの財産の分け方である「法定相続分」と同じになります。

【連帯保証人は、相続分だけでなく負債全額に対して全員で責任持つ】

上記で法定相続分について説明しましたが、連帯保証人は「債務が全額完済されるまで、全員が連帯して責任を持つ」という点に注意しなければなりません。

例えば②の長男が自分の相続分である250万円を自分で支払ったとしてもそれで終わりではありません。

仮に、主たる債務者である父の友人や、母、次男が払えなかったとすると、その分も支払い義務が残ります。

つまり、自分の相続分だけでなく、債務が完済できるまでその全額に対してお互いが責任を持つというのが連帯保証なのです。

相続人の人数によってその割合は変化しますが、ここで理解してほしいのは、「プラスの財産だけではなく、マイナスの財産や地位(今回の連帯保証人の地位)も相続しなくてはならない」「相続人全員が放棄しない限り誰かが1,000万円を払う」ということです。自分の相続分だけが支払ったら終わりということではありませんのでご注意下さい。

相続が発生して「3か月」経過しているかが重要

相続が発生してから3か月以内かどうかによって、この相続の対応が大きく変わってきます。

身に覚えのない借金なので出来れば支払いたくと思いますが、現在相続が発生してどれぐらい経過しているかによってとれる対応策が限られます。

キーワードとなるのは「相続放棄」と「熟慮期間」です。

相続放棄とは文字通り、「相続に係る財産を放棄する」ことですので、不動産や預貯金などのプラスの財産を

受け取らない代わりに、借金などのマイナスの財産も帳消しにすることです。

今回の「連帯保証人の地位」も放棄することが可能です。相続放棄の種類も不空数ありますが今回は割愛します。

熟慮期間とは、「相続するか放棄するかを考える時間」であり、その期間は3か月と定められています。

要するに、「3か月以内に連帯保証人の地位も相続するのかを決める」必要があり、3か月を過ぎている場合は自動的に連帯保証人になっているということになります。

連帯保証人の地位は放棄できる

前述したとおり、連帯保証人の地位は相続放棄という手法によって引き継がずに済みます。

しかし、ご両親が残してくれた財産も同時に失ってしまうことになりますので、しっかり考えて判断する必要があります。

相続放棄という方法

相続放棄という方法について簡単に説明します。

繰り返しになりますが、「プラスの財産も、マイナスの財産も全て放棄する」のが相続放棄です。

その決断をする期間は「相続を知ってから3か月以内」と定められており、実際に相続放棄をする場合は申請書類を作成し裁判所に提出します。

「相続を知ってから」という表現が曖昧ですが、仲が悪く疎遠の場合は何らかの連絡を受けた時点が「相続を知った時」になります。

しかし、3か月を経過してから連帯保証人であることを知るケースも考えられます。

ご両親が連帯保証人であることをタイムリーに知っていたのなら、相続放棄も視野に入れていたのに…と。この場合は、司法書士にすぐに相談しましょう。

連帯保証債務があることを知ったのは銀行から内容証明などで通知を受け取った日です。

この場合は裁判所に申請して例外として認めてもらえる可能性があり、そのサポートをしてくれるのが相続の専門家である司法書士です。(あくまでも可能性です。)

財産を確定させることが最優先

上記の状態にならない為にも、被相続人(亡くなった人)の財産を確定させることを最優先で行いましょう。

ぱっと思いつきやすいのは不動産や預貯金ですが、連帯保証人の可能性もあります。ご両親が会社を経営していた場合はその可能性が高くなります。

プラスの財産、マイナスの財産の総額が把握できて、初めて有効な相続の手続きが浮き彫りになります。ご自身で全ての財産を把握するのは非常に困難なので専門家に相談することをお勧めします。

相続の相談は専門家にしましょう

相続を何回も経験することではありません。また取るべき対応もその時によって大きく異なりますので、ご自身で進めようとせず、専門家にご相談することをお勧めします。

相続財産の大部分は「不動産」司法書士は不動産の専門家

先程お伝えした通り、相続においてまずしなくてはならないのが「財産の把握」です。その中でも不動産が大きな割合を占めます。

司法書士は不動産の専門家です。弁護士、税理士は不動産の価値について正確に把握できません。

相続のご相談をするのであれば、相続に詳しいことを謳っている司法書士にご相談することをお勧めします。

不動産が絡むなら不動産屋でもOK

不動産が絡む相続に関しては不動産屋に相談してみるのもお勧めです。

しかし、多くの不動産会社は相続の知識が全くなく、ただ不動産を売却するように勧めてくるだけで最適な相続手続き方法を提案してくれません。

司法書士を紹介すると言われてもその司法書士が相続に詳しくないケースがほとんどです。

ケースとしては稀ですが、相続に詳しい不動産会社であれば相談してみましょう。

まとめ

何も対策を取らなければ、相続によって連帯保証人の地位は引き継がれます。ご自身の状況に応じて取るべき対策は変わりますので、「何をするのがベストなのか」を知るために、まずは専門家に相談しましょう。