自己破産で官報に載る本当の影響と、他人に知られる可能性が低いワケ

借金や住宅ローンの返済に行き詰り、自己破産を検討されている方からよくいただくご質問が、「自己破産すると官報に掲載されてしまうのですよね?」という懸念です。

確かに自己破産すると、そのことが官報に掲載されてしまいます。

しかし、そのことを非常に気にされる方が多い一方で、その官報について正確に把握されている方はほとんどいらっしゃいません。

中には、自己破産して官報に載ってしまうと、

・もうお天道様の下を歩けない

・会社をクビになり、もう再就職もできない

・社会的に抹消される

など極端な誤解をされている方もいらっしゃいます。

もちろん、自己破産は借金を帳消しにする強力な手続きですので、デメリットも伴います。

しかし、自己破産はあくまでも「国が法律で定めた再出発のための制度」ですので、自己破産することにより生活ができなくなるということはありません。

本稿では、自己破産と官報について正しい情報をお伝えしていきますので、ご自身が自己破産するべきなのか、しても大丈夫なのかを理解するのにお役立ていただければと思います。

※ご対応可能なエリア:愛知・岐阜・三重・静岡西部・滋賀東部

(一部対象外の地域がございますが、まずはお問い合わせください。)

自己破産すると官報に掲載される

自己破産をして官報に掲載されてしまうと、自分が自己破産したことが日本中に知れ渡り、世間から疎外されてしまうのではないかと勘違いしている方もいらっしゃいます。

しかし、実際にはそんなことはありません。

ここでは「官報とは何か」「何がどのように掲載されるのか」、官報についての正しい情報をお伝えします。

官報とは?~国が発行する新聞のようなもの

インターネット版官報(https://kanpou.npb.go.jp/)より

官報とは、一言で簡単に言うと「国が発行している新聞」のようなものです。

新聞と表現すると、自己破産した情報が広く知れ渡ってしまうように思えるかもしれませんが、恐らくあなた自身が官報を見たことが無いように、世間で官報を見るという方はほとんどいらっしゃいません。

官報の目的は、国が実施することや関わることを広く広報することです。

典型的な例としては、新しい法律や条例の公布などが掲載されます。

【実際の官報】

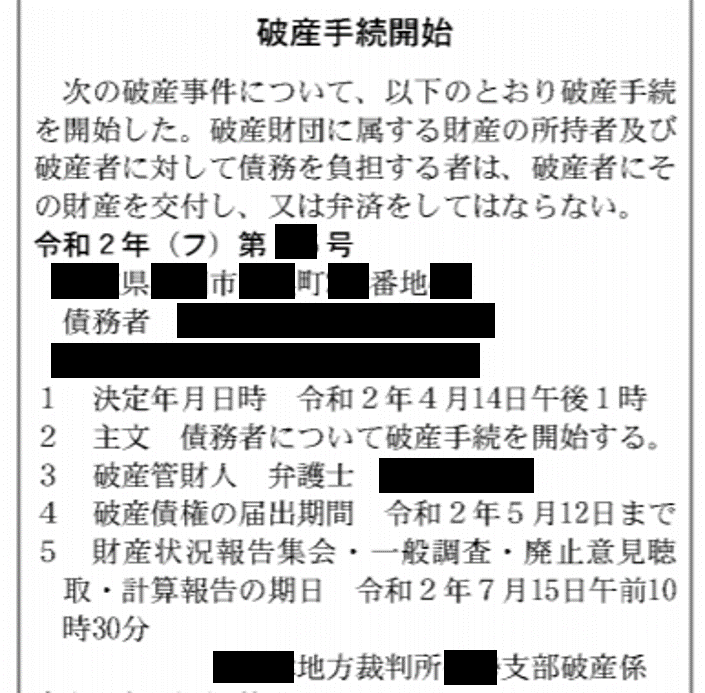

官報にはなにが載る?~自己破産すると名前や住所が掲載される

自己破産するとこの官報には以下の個人情報が掲載されます。

・住所

・氏名

いずれも詳細に記載されますので、官報を見られると個人を特定されてしまいます。

また、上記の個人情報以外にも事件番号、破産決定年月日、決定の内容、管轄の裁判所名が掲載されます。

項目 記載される内容

事件番号:平成○○年(フ)第○○○○号

住所:〇〇県〇〇市〇〇町〇番〇号

氏名:債務者 ○○ ○○

決定年月日時:令和○○年○月○日 午後○時

決定の内容:・破産管財人 弁護士○○ ○○

・破産債権の届出期間

・財産状況報告集会等の期日

・免責意見申述期間

裁判所名 ○○地方裁判所○○支部

【実際の官報(破産)】

インターネット版官報(https://kanpou.npb.go.jp/)より

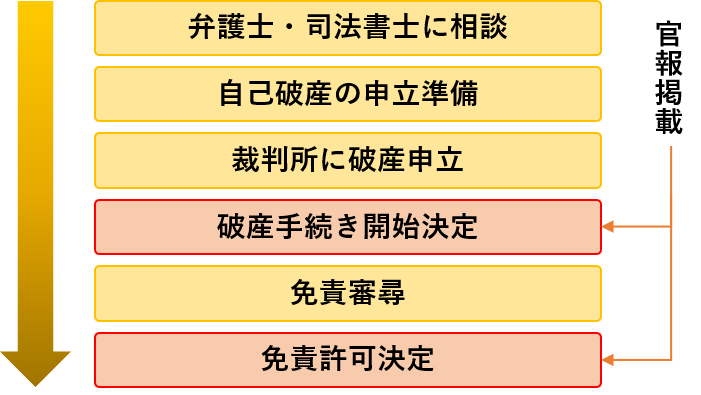

官報にはいつ掲載される?~破産開始決定時と免責許可時の2回

自己破産をしようとすると、実は官報には2回掲載されるタイミングがあります。

1回目は「破産開始決定」がされた時です。

これは、自己破産するための書類を整えて裁判所に申し立てを行った後、裁判所にて破産手続きの開始が決定したタイミングにあたります。

もう1回は、申し立てた自己破産が認められ免責許可が下りたタイミングです。

自己破産が認められ、債務の免責が認められると官報に掲載されます。

【官報に掲載された内容は永遠に消えない】

「官報に自己破産した情報が掲載されると、その情報が消えるまでにどのくらいかかるか?」というご質問をいただくことがありますが、結論から言うと一度官報に掲載された情報が消えることはありません。

前述の通り、官報は国が発行する新聞のようなものですので、一般の新聞に一度掲載された情報が消えることがないように、官報に掲載された情報も永久に残ることになるのです。

しかし、過去の官報を遡って見る人はほとんどいません。

一般の人は過去の官報を簡単に見ることはできないためです。(詳しくは後述します)

【信用情報との違い】

官報と信用情報を混同している人も多いようですが、これらは直接的には関係ありません。

自己破産をして信用情報が傷つくということは(俗にいうブラック)、信用情報機関にその情報が載ってしまうからです。

信用情報に傷が入ると新たなローンなどを組むことが難しくなりますが、この情報は官報と異なり5~10年で消えます。

なお、この信用情報機関の情報は、一般の方は見ることができません。(ご自身の情報に限り開示請求をすることで確認することができます)

官報を見るには?~ネットと直売店・図書館で閲覧できる

インターネット

官報を閲覧する最も簡単な方法は、インターネットでの閲覧です。

これはインターネットさえ使えれば誰でも気軽に見ることができます。

https://kanpou.npb.go.jp/index.html

しかし、インターネット版の官報で閲覧できるのは過去30日分の情報のみです。

30日を経過した情報はインターネットでは閲覧できなくなります。

従って、官報自体には自己破産した情報は永久に残ってしまいますが、インターネット上に載ってしまうのは1ヶ月のみとなります。

直売店

官報は各都道府県の指定直売店でも購入することができます。

直売店は基本的に1都道府県に1ヶ所ですが、東京など複数の直売店がある地域もあります。

図書館

図書館では過去の官報も閲覧することができます。

コンピュータ端末で「官報検索サービス」があり、そこで検索をすると関連する情報が出てきます。

なぜ官報に掲載されるのか?~債権者の保護のため公表される

自己破産などは重要な個人情報のようにも思えますが、その情報が公的な官報に掲載されるのはなぜでしょうか?

それは、債権者に情報を提供するためです。

「破産開始決定」のタイミングで官報に掲載されるのは、「この人が破産をするので、債権を持っている人は申し出てください」という意味合いです。

もし破産者が資産を持っていれば、自己破産にあたってその資産は処分され債権者に配分されますので、債権者は申し出ることによってその配当を受け取れる可能性があるのです。

官報に掲載されても自己破産がバレることはほとんどない

では、官報に掲載されることによって自己破産をしたことが日本中に知られてしまうのでしょうか?

結論から言うと、近所や会社を含め他人に知られる可能性は極めて低いと言えます。

ここではその理由を解説します。

官報を見る人はほとんどいない

官報に掲載されると言っても、実際に官報を見る人はほとんどいません。

あなた自身、官報を見たことがあるでしょうか?

少なくても、金融機関など特定の職業の方を除いて、一般の方で「官報を見たことがある」という人に私はお会いしたことがありません。

これまで自己破産をされた方の中でも、「官報を見られて自己破産したことが近所や会社に知られてしまった」という方も聞いたことがありません。

もちろん掲載される以上は可能性がゼロとは言えませんが、官報のせいで自己破産がバレてしまう可能性は限りなく低いと考えて良いでしょう。

ネット検索されても引っかからない

前項で過去30日分の官報はインターネットで閲覧できると述べましたが、破産者の名前などをグーグルやヤフーなどの検索エンジンで検索しても官報の破産情報は検索できません。

なぜなら、インターネット版の官報はテキスト化されていないからです。(分かりやすく言うと、画像や写真と同じような扱いで、グーグルやヤフーの検索ロボットが文字として読み取れないため)

従って、破産者の名前などを検索しても官報の破産情報は出てこないのです。

【インターネット版官報】

※一部のページを除いてテキスト化されていないため検索でヒットしない

インターネット版官報(https://kanpou.npb.go.jp/)より

「破産者マップ」は削除された

一時、「破産者マップ」というサイトがインターネット上に登場しました。

これは、ある人が過去の官報をすべて遡って破産した人の情報を集め、サイト上に掲載したものです。

これにより、官報自体は見られなくても、官報から転記された情報がインターネット上に残り続けるという事態が発生していました。

しかし、これが大変な社会問題となり、現在はこの破産者マップはサイトごと削除されました。

現在ではこのようなサイトは存在していませんので、その点はご安心ください。

官報をチェックされる職業~この職種は要注意

例外的に、官報を定期的にチェックしている業種があります。

以下のような職業の方は、勤務先に自己破産したことが知られてしまう可能性がります。

・金融機関

・警備会社

・公務員

・旧国営系会社(JR、郵政など)

※上記業種のすべての会社で官報をチェックしているわけではありません。

借入がある親族や職場には知られてしまう

勤務先や親族に官報を見られなかったとしても、自己破産を知られてしまうケースがあります。

それは、勤務先や親族からお金を借りているケースです。

生活が苦しくなって親族からお金を借りたり、会社から給料の前借や借金をしていると、これも債務とみなされて、借入先に破産の通知が届くため、自己破産することを知られてしまうのです。

※だからと言って、親族や会社だけに優先的に返済するのは「偏波(へんぱ)弁済」という違法行為に該当するので避けなければなりません。

自己破産が知られても直接的な影響はない

では、自己破産したことを勤務先になどに知られてしまうと何か悪影響があるのでしょうか。

また、自己破産すると何か家族に影響するのでしょうか。

会社に知られても減給や解雇はされない

仮に自己破産が知られてしまったとしても、それを理由に解雇や減給をすることは法律で禁じられています。

従って、仕事をするうえで直接的な影響を受けることはありません。(ただし、下記の職業制限にかかる場合は別)

【資格や免許に注意】

注意点として、自己破産には一定の職業制限があることです。

例えば、警備員や保険募集代理人、税理士、弁護士などの仕事には、一定期間就くことができません。

またそれ以外にも、個別の資格ごとに要件があり、破産をすると停止になる資格や免許もあるので注意が必要です。

例えば宅建士は、破産の手続き中は登録ができなくなります。ただし手続きが終わって破産の免責が降りれば再登録可能です。

家族には全く影響ない

自己破産をしても、家族の名前や住所は官報には掲載されません。

また、家族はもちろん、本人の住民票や戸籍にも自己破産の情報は残りません。

よく、子供の就職や結婚に影響が出るのではと心配される方がいらっしゃいますが、自己破産はあくまでも個人の手続きなので、親族に影響が出ることは一切ありません。

【保証人に注意】

自己破産をしても家族には直接影響はありませんが、保証人になっている場合は話が別です。

親族かどうかに関係なく、保証人になっていると、主たる債務者が自己破産をしたときに保証人に請求されてしまい返済義務が残りますので、自己破産をする前には保証人がいないか確認することが必須となります。

自己破産のデメリットは以外に少ない

これまでご説明した通り、自己破産をして官報に掲載されても、それが知られてしまう可能性は低いと言えます。

また、それ以外にも自己破産のデメリットはありますが、実はそれほど大きなものではありません。

ドラマや漫画で自己破産すると人生の終わりのようなイメージをお持ちの方もいらっしゃいますが、自己破産はあくまでも国が法律で定めた再出発のための制度であり、そのデメリットは限定的です。

官報に掲載される以外の自己破産のデメリット

それでは、官報に開催さえる以外の自己破産の主なデメリットをご説明します。

家や車などの資産を失う

自己破産の最大のデメリットは、家や車などの資産を失うことです。

また、以外と盲点となるのは以下のような資産です。

・退職金(一部)

・積立型の保険金

・株式などの有価証券

これらも換金可能なものは資産として考えられるため、処分の対象となります。

自己破産の考え方は、多額の借金を抱えて債務超過(所有する資産より負債の方が大きい)に陥った場合に、±ゼロにリセットして再出発するというもので、簡単に言うとマイナスの状態をゼロに戻すということになります。

従って、資産だけ残して借金だけなくすという都合の良いことはできないのです。

信用情報に傷が入る(ブラック)

自己破産をすると信用情報機に傷が入り、5~10年は新規の借入ができなくなります。

また、ほとんどの場合クレジットカードも使えなくなります。

ただし、自己破産をしていなかったとしても、すでに返済に行き詰り滞納をしている場合はすでに信用情報が傷ついている可能性が高いので、その点ではあまり変わりません。

保証人に請求されてしまう

自己破産をしても、保証人がいる場合は保証人の債務は免責されませんので、ご自身の債務が帳消しになっても保証人には請求されてしまいます。

例えば、ご夫婦で住宅ローンを連帯保証している場合などは、ご夫婦そろって自己破産しないとあまり意味がないケースもあります。

勘違いされがちな自己破産の影響

逆に、自己破産をすると下記のようなデメリットがあると勘違いされている方がいますが、そんなことはなくただの都市伝説です。

繰り返しになりますが、自己破産は国が法律で認めた制度ですので、基本的には日常生活に影響はありません。

賃貸物件は借りられる

自己破産をして持ち家を失うと、賃貸も借りられなくなって住むところがなくなると思っている方もいらっしゃるようですが、そんなことはなく自己破産しても賃貸物件を借りることはできます。

ただし、賃貸の契約をするときに保証会社の審査に通りづらくなるのは事実です。

従って、借りられる物件の選択肢が狭まるという点ではデメリットと言えるかもしれません。

しかしながら、当社で任意売却などをご支援させていただいた依頼者様で、最後まで住むところが見つからず路頭に迷ったという方はこれまで1人もいらっしゃいません。

銀行口座・キャッシュカードも使える

自己破産するとクレジットカードは使えなくなる可能性が高いですが、銀行の口座やキャッシュカードは普通に使うことができます。

家具や家電まで取られない

これも勘違いしている方が多い点ですが、基本的に家具や家電を差し押さえられたり処分されることはありません。

なぜなら、中古の家具や家電は処分してもほとんどお金にならないため、債権者の立場から見ると処分する意味がないためです。

処分される資産の基準としては「換金して20万円以上になるもの」ですが、中古の家具や家電で20万円を超えるものはまずないはずです。

ちなみに車もローンが残っていない場合で、下取価格が20万円を下回ればそのまま使えます。

日常生活には影響ない

その他に誤解されやすい自己破産のデメリットとして

・(破産手続きが終わっても)旅行に行けない

・ペットを飼えない

・家に「破産」や「差押え」などの張り紙が張られる

といったことを思っている方がいらっしゃいますが、それらはすべて都市伝説です。

自己破産は再出発のための制度ですので、基本的に日常生活に大きな悪影響が出るようなことはないのです。

まとめ

本稿では、自己破産における官報の位置付けや影響について解説しました。

もちろん、自己破産しないで済むに越したことはありませんが、逆に自己破産をした方が負担が軽くなり生活の再建がしやすくなるケースも多々あります。

もちろん、自己破産には官報に掲載される以外にも上記のようなデメリットもあるため慎重に考える必要がありますが、誤解や勘違いから必要以上に恐れて自己破産をせずに苦しい生活から抜け出せない方も多くいらっしゃいます。

決して自己破産を一概に推奨するわけではありませんが、正しい情報を把握したうえでそのメリット・デメリットを比較し、生活を立て直すために正しい決断をしていただければと思います。