リースバックとは?持ち家を売却しても賃貸として住み続ける方法!

最近、よくテレビCMやネットで見かける「リースバック」という言葉。

あなたはリースバックの仕組みや条件をきちんと知っていますか?

あなたの生活に潜む「まさか」という事態によって住宅ローンが払えなったり、どうしても資金が必要になったとしたら、自宅を売却せざる得ないかもしれません。

自宅を買ったときは夢に溢れ、住宅ローンの支払いが苦しくなるなんて思わなかった…と泣きながら自宅を手放さなくてはいけない方もいらっしゃいます。

リースバックとは、そのような事態の時に、自宅を売却した後も賃貸として自宅に住み続けることができる方法です。

リースバックによって、「住宅ローンから解放された」「事業資金を作れた」「老後の不安から解放された」などいくつか成功例があります。

もちろん、リースバックにも条件やデメリットがあるため、本当にリースバックできるのか、あるいはリースバックするべきなのかは、慎重に検討しなければなりません。

売却後、自宅は自身の所有物ではなくなるため、「今まで通り…」とはいかないこともあるでしょう。

そこで、本記事ではリースバックの仕組みからメリットやデメリット、成立の条件まで分かりやすく解説します。

実際にどんな仕組みや条件があるかを理解することで、リースバックを選択する助けになればと思います。

目次

リースバックとは?

リースバックとは、家に住み続けながら売却して、ローン返済・資金調達をする新しい手法です。

リースバックの仕組みを解説

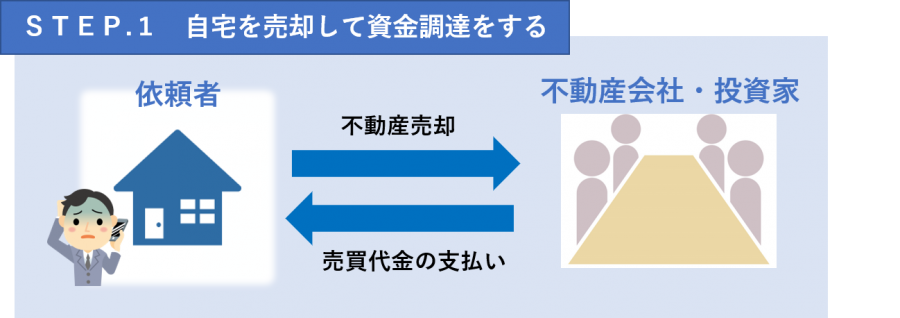

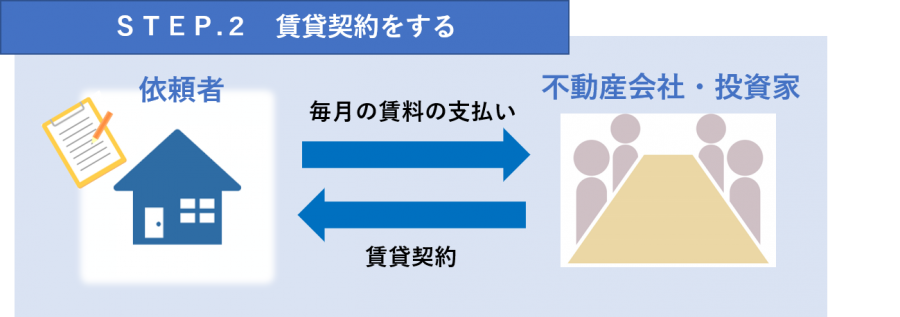

リースバックの仕組みは、自宅などの不動産を第三者(※この場合、買い手となるのは不動産会社や投資家です)に一度売却して、その後その買主から賃貸として借りることで、売却後もそのままその不動産に住み続けられるという方法です。

リースバックでは、家を第三者に売却することになりますので、自宅の所有権を失います。

しかし、売却代金を一括で受け取ったうえで、賃貸として売った後も住み続けることができるのです。

当社に相談いただくご相談者様のお声の中にも、

「予期せぬお金が急に必要になり、完済まで払い続けられるか不安になった。」

「転職などにより収入が少なくなり、住宅ローンを滞納してしまった。」

などの予期せぬ家計の圧迫から、住宅ローンを払っていくことに不安になってしまった方や、実際に滞納してしまった方が、自宅の競売からなんとか逃れられないかとお問合せを頂くことが増えています。

「家族の住み慣れた家を守りたい!」

「長年住んだ大切なマイホームを失うのだけは避けたい!」というニーズから、このリースバックが近年注目されているのです。

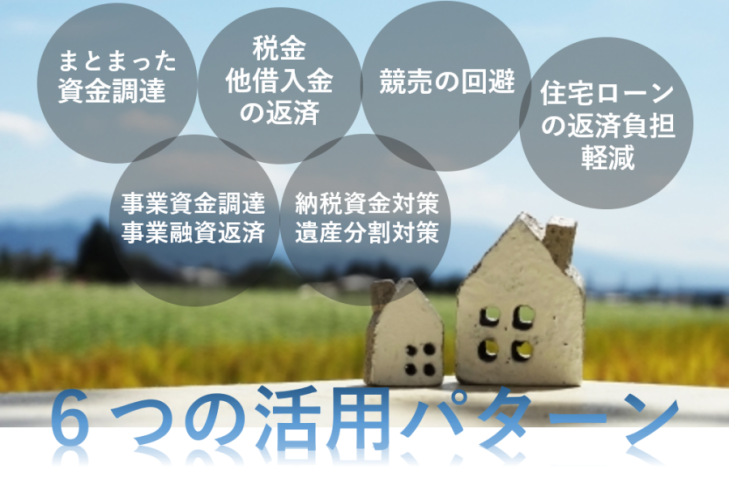

リースバック6つの活用パターン

リースバックの売却で得た資金は、様々な用途に活用されています。

ここでは、6つのご活用パターンをご紹介致します。

パターン① 住宅ローンの返済負担を軽減

リースバック後の賃貸料のほうが現在の住宅ローン返済額より安くなる場合があります。

例えば、「住宅ローン残高が少ない」・「建物の築年数が古い」など様々な要因はありますが、リースバック後の賃料が安くなることがあり、賃貸に切り替えることで毎月の返済負担を軽くすることができるかもしれません。

併せて、ご自宅を売却後は固定資産税の支払いが無くなり、場合によってマンションは管理費・修繕積立金といった維持費も支払いが無くなるため、総合的に毎月の返済額が安くなる場合があるのです。

【活用例】

S様は、毎月15万円の住宅ローンの返済にボーナス月に20万円、固定資産税を含めると毎月は平均17万円程の支払いをしていました。そこでリースバックを活用した結果、毎月13万円の賃貸料のみになり、負担が毎月4万円も軽減されました。毎月の返済が楽になったことと、まだこの先10年続く住宅ローンが無くなったことで将来の老後資金への不安も解消されたのです。

お住まいの地域や市場価値によっても異なるため、ご興味がある方は一度査定してみるといいでしょう。

パターン② まとまった資金の調達

「お子様の入学費」、「身内の入院や介護費用」など、急にまとまった資金が必要になることもあると思います。

仮に介護付き老人ホームの入居を希望した場合には、一時金としてすぐに必要なお金が数百万円もかかることもあります。

そのうえ、このような場合は住み慣れた町をなかなか離れるわけにはいかず、自宅を売却して資金を得ることはできません。

そんな時にリースバックを活用することで、家を引っ越さずに早急に資金を手にすることができるのです。

自宅を一度売却後、買主と賃貸契約を交わすことによって引越しすることなく、まとまった資金の調達をします。

このとき、住宅ローンの残債・諸費用を払った上で手元に残る資金が必要なお金に十分であるかがポイントです。

【不動産担保ローンとの比較が重要】

資金の調達のために、不動産担保ローンも検討することができますが、リースバックとの返済負担を比較することをおすすめします。

ローンの金利が8%以上、借入期間が20年以下の融資条件であれば、リースバックのほうが毎月の支払額を低く抑えられることが多いからです。

また、リースバックは賃貸に切り替わるため、いつまで続くかわからない入院費や介護費に住宅ローン返済という多重の費用負担からも解放されることになります。一度、諸条件をご検討いただくと良いでしょう。

パターン③ 税金・他借入金の返済

税金を滞納している場合や、他借入金があり一括返済をしたい場合の資金調達としてもリースバックを活用できます。

リースバック後支払いは賃貸としての家賃のみとなり、住宅ローンと他の借入も一緒に一括返済することで、毎月の返済負担も軽くなるため、生活にゆとりが生まれることにもなります。

また万が一、再び税金などの滞納してしまったとしても自宅は既に賃貸となっているため、自宅の差押えをされ競売という最悪のパターンも避けることができます。

税金の滞納をしてしまったという方にはメリットのある活用方法になるでしょう。

【税金の滞納リスク】

税金は自己破産をしても返済しなくてはいけない(無くならない)債務です。

この税金の延滞金は、納期限の翌日から2月を経過する場合は、年「14.6%」もかかる場合もあるのです。最悪の場合は、税金滞納が原因で、自宅を差し押さえられてしまいます。そうならない為にも、優先的に返済する必要がある債務といえるでしょう。

パターン④ 競売の回避

「住宅ローンを何度か滞納しており、競売になってしまうかもしれない。」

そんな時に、競売を回避して住み慣れた家に住み続けたい場合にもリースバックは有効な手法です。

既に滞納4~6回繰り返している場合、債務の一括返済を求められてしまい、手を打たない場合は競売になってしまいます。

競売の通知書が届いてしまった場合には一刻も早く手を打たなくてはいけません。

なんとか自宅に住み続ける最後の手段として、リースバックをすることで競売を回避し、賃貸として今まで通り住み続けることができます。

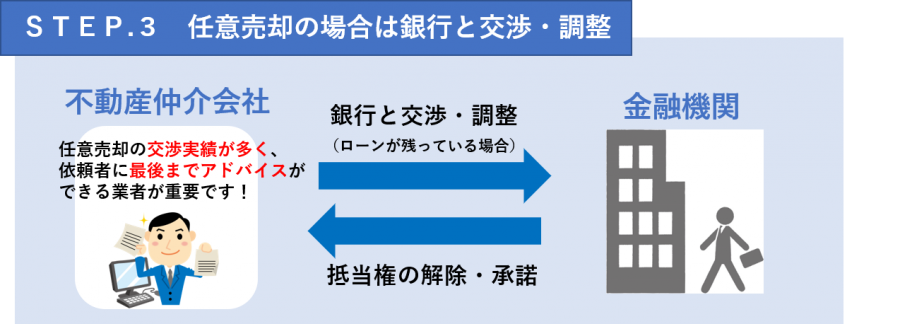

【任意売却によるリースバック】

中には相談いただいた時点で既に競売の期限が迫っているぎりぎりのタイミングで、なんとかリースバックすることができた方もいらっしゃいます。

ただし、この場合は「任意売却」と呼ばれる方法で保証会社と交渉して承諾を得る必要があります。任意売却によりリースバックをするのは非常に難易度が高いため、銀行・保証会社に対して迅速に動くことができる業者であることが、大切になります。

パターン⑤事業資金の調達・事業融資の返済

事業資金の調達や事業融資の返済のために、代表者である方の自宅や事業用不動産をリースバックすることも可能です。

工場や事務所を売却してしまうと事業自体ができなくなりますが、リースバックであればそのまま継続して工場や事務所を活用でき、まとまった資金を調達できることが大きなメリットです。

また、買い戻し特約を結ぶことで、事業が安定してきたら自宅の買い戻しを行う事もできますので、売却価格を調整して必要な資金を調達することもできるのです。

【事業融資での活用例】

T様は、業績が悪化してしまい、事業資金として早急にに500万円必要であったため、自宅兼事務所をリースバックして資金を調達しました。

その後3年間で業績が安定してきたので、600万円で買戻しをされました。結果として、事業は問題なく継続されて、自宅も手放さずに済むことができました。

ご家族も短い期間で引越しを余儀なくされることがなかったため、安心した生活を送ることもできました。

パターン⑥相続の納税資金対策・遺産分割対策

相続の納税資金が足りない、財産が不動産しかないため、分割することが出来ないなどの遺産分割問題をリースバックで現金化することによって解決できます。

例えば、相続財産が戸建ての不動産であり、相続人が3人いた場合はこの不動産に3人で名義をつけるか、または売却して現金化するかで遺産分割の煩わしさが予想されます。

そこで生前のうちにリースバックで資産を現金化することによって、相続人の方の納税や遺産分割の問題をなくすことができるのです。

本人も、まとまった資金が確保できるため、老後の資金に充てる方もいらっしゃいます。

もちろん、自宅に賃貸としてそのまま住み続けられるので、財産を失って住むところが無いということはなく、売却資金にてゆとりある老後生活を送ることも可能になります。

このように、リースバック後の売却代金の使用用途は問われないため、様々な方に多岐用途でご活用頂いており、近年では一般住宅のみではなく企業や行政にも幅広く利用されてきているのです。

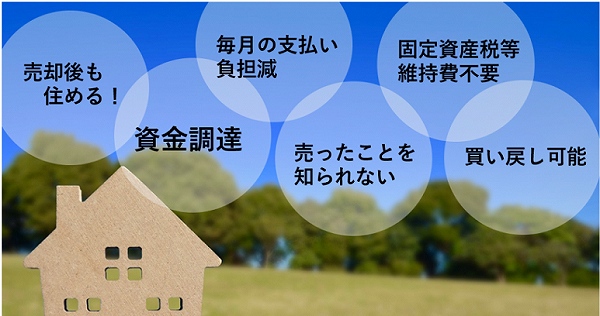

リースバックの6つのメリット

では、リースバックのメリットを分かりやすくまとめてみましょう。

家を売却した後も住み続けられる

リースバックの最大のメリットといえる、家を売却した後も住み続けられるということです。

自身の所有物ではなくなることにはなりますが、今まで通りの生活を送れることになります。

一括でお金が入り、資金調達ができる

自宅を売却することになりますので、一括でお金が入ります。

この資金の使用用途は問われないこともメリットとなるでしょう。

住宅ローンよりも毎月の支払負担が減ることもある

リースバック後の賃貸料を査定したら住宅ローンより安くなり、毎月支払負担が減る場合があります。

売ったことを他人に知られない

リースバックした後はそのまま賃貸として住んでいけるため、表向きは売却したことを知られません。

家族・子供がいる為近所の方には売ったことを知られたくないという方は多く、リースバックであればプライバシーを保護できるでしょう。

固定資産税・マンション管理費などの維持費が不要になる

所有権がない為、固定資産税の支払いが無くなります。

また、マンションの場合は管理費・修繕積立金の維持費が不要になります。

将来的に買い戻すこともできる

買い戻し特約を結ぶことによって、退職金が入った後など資金に余裕が出た際に、買い戻すことが可能です。

【寄り道Q&A】

Q.自宅を買い戻すとき、住宅ローンを使いことはできますか?

A.賃貸中の物件を再度、住宅ローンを組んで買い戻すことは、実質的には難しいでしょう。一般的に、分譲賃貸を買い取るために住宅ローンを組むということはございますが、リースバック(元は自己所有だったもの)後の買い戻しの為に住宅ローンの承認をしてくれる銀行が少ないのが現状です。以前の所有者あった情報は登記簿謄本より、銀行側は確認ができる為、隠して住宅ローン審査をしても、銀行側にはわかってしまうでしょう。方法としては、ノンバンク系の住宅ローンならば組める可能性もございますが、利息が高いこともあり、買い戻し時は退職金などのまとまった資金があると良いでしょう。

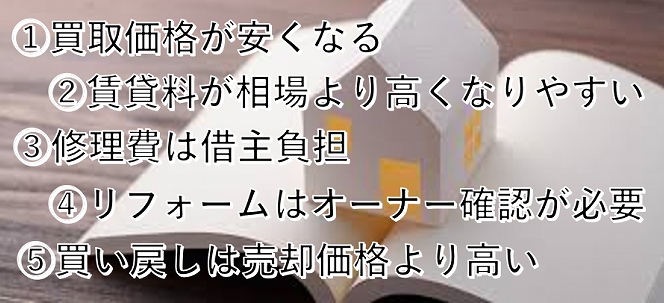

リースバックの5つのデメリット

リースバックご検討に必要なデメリットも整理してみましょう。

実際には、リースバック後に「自身のものではなくなった…」と寂しく感じてしまうことも、デメリットの一つかもしれません。

デメリットをよくご理解いただいた上で、検討することが大切です。

通常の売却価格より買取価格が安くなる

リースバックの場合は、買い手がリスクを考慮して売却価格は通常の売却価格より低くなります。

買い手のリスクというのは、例えば投資家が不動産を買い、賃貸契約が終了した時点でまた売りに出そうと思った時の土地・建物価格の下落を見込んでおかなくてはいけないことです。

そのため、通常の売却価格より1~3割低くなります。

賃貸料が相場より高くなることもある

賃貸料は近隣の賃貸物件より高くなることもあります。

リースバックの賃料は売却価格に応じて決まるため、売却価格が高いとその分家賃も高くなります。

地域や物件によって異なりますが、売却価格の6~14%を12月で割った金額が家賃の目安となります。

なお、あえて売却価格を下げることによって賃料を多少下げることも可能です。

設備故障の修理費は借主負担となる

通常の賃貸と異なるのは、設備などの故障は借主負担として修理が必要になります。

給湯器が壊れた、エアコンが壊れたなどの問題は、自身の家財保険などを使って修理することになります。

リフォーム等大規模な修繕は、オーナー確認となる

そのまま住み続けられるといっても、所有権はオーナー側にあるため、大規模なリフォームや増築・修繕は確認が必要になります。

また借主側の理由によるリフォームの費用は借主負担となります。

買い戻し時、売却価格より高くなる

売却頂いた金額の1.1~1.3倍の資金が必要になります。また、数年後の買い戻し時には物件・土地の価格評価が落ちているリスクもあります。

なお、買い戻し価格に加えて登録免許税・印紙税などの諸費用も別途掛かります。

リースバックをする為の2つの条件

住宅ローンからの解放、資金の調達の手段として、いざ活用しようと思ってもリースバックを利用するには2つの条件があります。

住宅ローンの残高より高く売れること

住宅ローン残高(残債)よりも高い金額で売れることが条件です。

リースバックは先述した通り、一度第三者に売却しなければいけません。売却して所有権を移すからには、買い手は住宅ローンなどの抵当権が外れたものしか買いません。

そのため、リースバックをするためには、その売却代金で住宅ローンなどの債務を完済し、抵当権を債権者に外してもらう必要があるのです。物件の評価が低く、売却しても住宅ローンが残ってしまうときはリースバック不可になるのです。

ただし、例外的に任意売却によるリースバックが可能になる場合もあります。

ローンを残したまま自宅を売却するので、あくまでも債権者の同意が必要になりますが任意売却専門の不動産業者に頼むことによってリースバックができる場合もあります。

家賃を払える見込みがある

賃貸契約の際、売却価格に応じて賃貸料が決まるため、その家賃を払い続けることができるかを検討下さい。

賃貸料が高く、結局滞納してしまって退去となってしまう…。

このようなパターンを避けるため、賃貸料が現状のローンより負担が大きくなってしまう場合にはリースバックは向かないと判断しましょう。

【ポイント】まずはリースバック会社へ査定を

上記2つのご条件をクリアした場合も、リースバック売却価格が希望金額に届かず成立しない場合もあります。また、自宅の物件評価が必要な資金額に届いたとしても、その分お家賃が高くなってしまうことも考えられます。従って、まずは希望の条件に合うのかどうか、リースバック会社へ査定をしてもらうことが大切です。

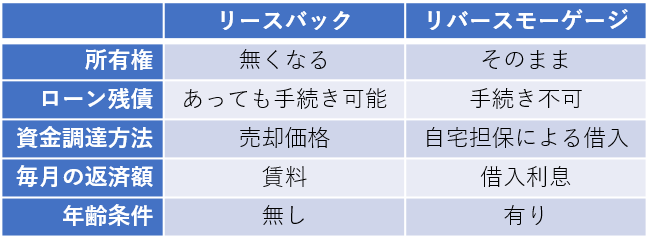

リーバースモーゲージとの違い

ここからは、リバースモーゲージとの違いを解説致します。

大きな違いは、ご自宅を売却して得た資金かご自宅を担保に借りた資金かです。

毎月の返済額も、賃料なのか利息なのかということで、大きく金額も異なってきます。

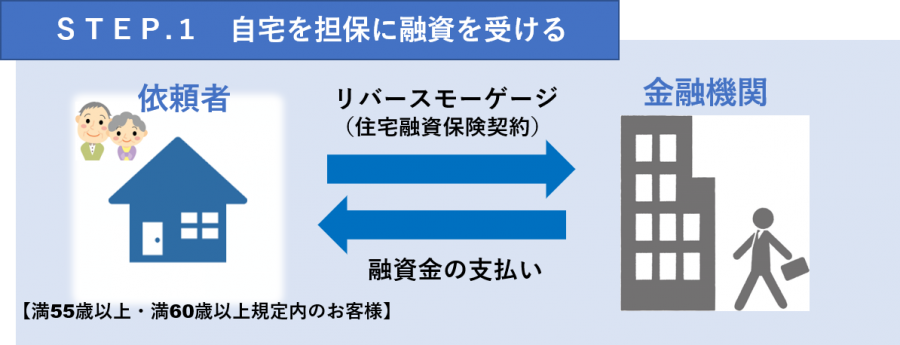

リバースモーゲージとは

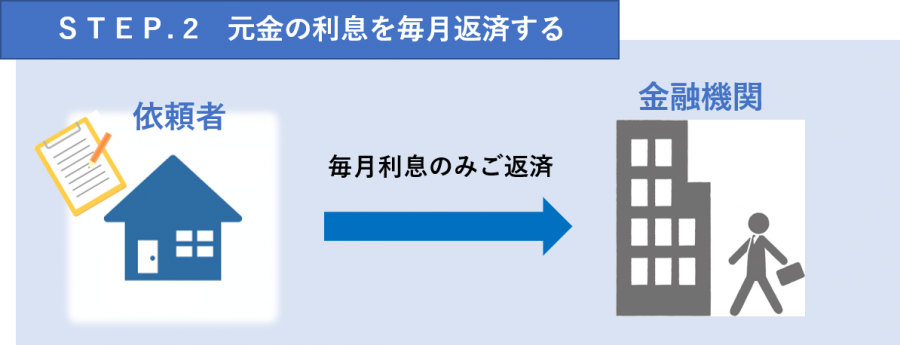

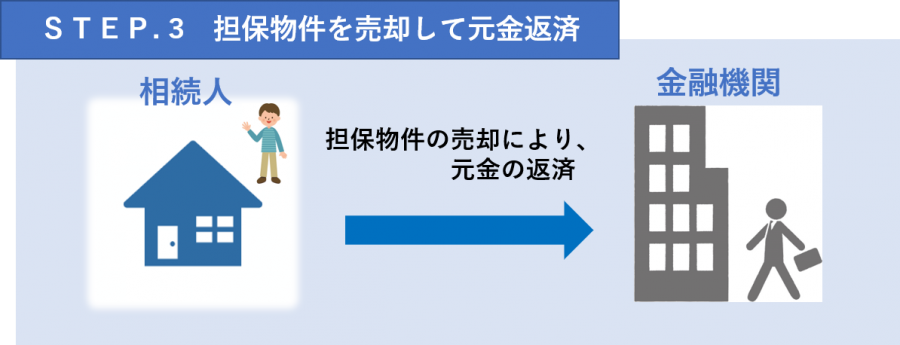

先述の通り、リーバースモーゲージはあくまでも、銀行(金融機関)からお金を借りるという仕組みになります。

借入期間中は、利息の返済のみとなり、元金の返済は借入れた本人が亡くなった後(連帯保証人を含む)になりますので相続人の方が担保物件を売却し一括返済する形です。

保険金や相続財産でも返済が可能になるため、一括返済の方法は相続人に任せられます。

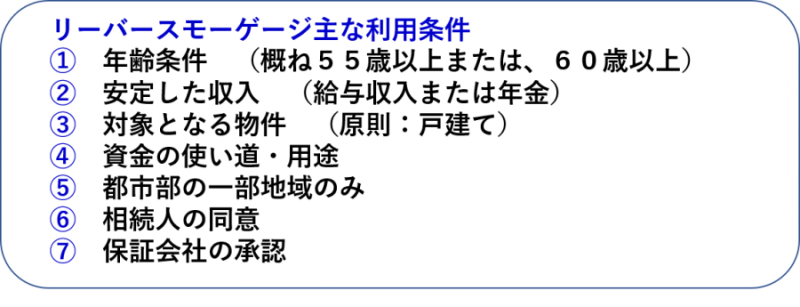

リバースモーゲージの利用条件

では、リバースモーゲージの利用条件は、下記7点が条件となります。

細かな利用条件は各銀行により異なりますが、厳しい内容である為、実際にはなかなか条件が合わず利用できないことが多いはずです。

そのため、同じようにまとまった資金が必要になる場合は、リースバックを検討される方が増えてきています。

ただし、リースバックとリバースモーゲージは全く異なる資金調達方法になりますので、諸条件・注意点はかならず各専門家に確認してください。

リースバックを頼むと良い不動産会社の2つの特徴

リースバックは、現状の負担を軽くできるか、物件の正しい評価・地域・優良な投資家の紹介・任意売却や法律の知識など様々な要因が絡み簡単な手法ではありません。

そのためリースバックを頼む会社は下記、2つの特徴に当てはまるかを抑えときましょう。

特徴1 リースバックの取り扱いに慣れていること

リースバックは特殊な不動産取引となるため、取り扱いに慣れている、取扱件数が多い不動産会社を選ぶことがとても大切です。

少なくても、取引実績として100件以上は行っている専門性の高いところが目安となります。

特徴2 経験や実績に加えて法律知識もあること

任意売却を絡むリースバックである場合は、保証会社との調整・手続きが必要になるため任意売却を年間1000件相談を受けているなど経験実績が多く、また法律知識もある不動産会社であることが重要です。

また、通常の不動産業者であると任意売却後に残債が残った場合にアドバイスできないため、弁護士事務所と提携している不動産業者が良いでしょう。

いずれにしても、大手だから安心というだけではなく、リースバック・任意売却の実績が大切になります。

まとめ

最後に、あなたにとって、リースバックは最善策だったでしょうか?

この記事でリースバックの条件をご確認いただけたかと思いますが、メリット・デメリットを考慮してからリースバックが向いているのか、各ご家庭の状況によって、見抜かなくてはいけません。

リースバック自体は、ご自宅を失うことなく住宅ローンから解放され、まとまった資金調達の良い手法となりますが、長いライフプランで見たときに本当に最善策となるのかです。

また、任意売却や債務整理も絡む場合は、手続き自体も複雑になるため、年齢・資産状況・親族の状況に合せたアドバイスができる専門の不動産業者にご相談してください。