不動産プロが教える、リースバックを比較する重要な3つのポイント!

リースバックは、第三者への売却後、そのまま自宅を借りて住み続けることができる売却方法です。

売却代金として、まとまったお金を手にすることができることから、高齢者の老後資金や、自営業の方の事業資金調達のためなどに活用されていました。

近年では住宅ローンの支払いが難しくなった方、また他で資金が必要となった方等が、「売却をしても生活拠点を変えずにいたい、今の家にどうしても住み続けたい」といった願いを叶えることができる売却方法として注目されており、幅広く利用されるようになってきました。

また、年齢や年収、手資金の使い道などの制限がないことも、リースバックの魅力の一つです。

ただし、リースバックで買い取りをしてくれる業者次第で売却額やその後の賃料等の条件が異なり、リースバックを本当の意味で成功させるためには、事前に確認しておくことが大切です。

現在、取り扱う会社によってプランが多種多様に増えており、家の査定や賃料の算出方法が得意とする地域や規模によって異なっています。今回の記事ではリースバックでは何を比較すると良いのか、依頼してしまう前に気を付けることは何かを解説致します。

目次

リースバック比較すべき3つのポイント

まず初めに、リースバックで比較すべき3つのポイントをご紹介します。

ここでとても大切なことは、単純に「買取金額が高いところがよい業者である」とは限らないということです。

一般的な買取であれば、金額が高い方が良いのですが、リースバックでは買取金額が高いとその分家賃が高くなるため、ポイントを押さえて比較しなくてはいけません。

1章では、リースバック業者を選ぶ際にぜひ押さえておくべきコツをご紹介します。

【会社比較】成立する条件を分かっている会社に依頼する

一つ目は、どのような会社を選べばよいのか、という【会社比較】です。

大切なことは、リースバックが成立する条件を正しく分かっている会社に依頼することです。

不動産会社であれば、リースバック自体を取り扱うことは可能ですが、専門としていない会社だとそもそもリースバックをすることで所有者の方にどのようなメリットがあるかを理解していません。

リースバックはローンの残債が多くオーバーローンであると、債権が残ったままの売却はできず、直前になってリースバックはできませんといったことにもなりかねないからです。

任意売却と絡めたリースバックも可能ですが、成立する条件は細かいため、経験のある会社を選びましょう。

リースバックに慣れた会社にする

このことから、リースバックに慣れた会社が安心であるということです。

依頼した会社がリースバックの取り扱いに慣れていない場合は、月々の家賃以外のコストにも注意する必要があります。

具体的には、敷金、礼金、賃料保証料(保証人を立てる代わりに必要)、火災保険料、契約時の事務手数料などです。

会社によっては、賃貸開始時に耐震補強工事や隣地との境界確定が必要になる場合もあり、それぞれ費用が発生します。

この費用は、売却代金から差し引かれることが多いため、先に協議するなど理解をしている会社であれば問題はありません。

「売却価格」や「家賃」のみで判断せず、総合的な費用と、条件を把握した上で判断して進めていくことをお勧めしています。

(類似記事>リースバックとは)

リースバック成立の仕組みを知っている会社にする

また、リースバック成立の仕組みとして、賃借人となる方が安定した収入があることが条件となります。

通常の賃貸住宅を借りる際と同様、賃貸契約を結び、毎月の家賃を支払います。

そのため、リースバックを取り扱うほとんどの会社が家賃保証会社を利用しており、この保証会社の審査に通らないと、成立しないということもあるのです。

ただし、正社員である必要はありません。

一定の収入が見込めるようであれば、パートや派遣社員の方、年金生活の方でも問題はないのでご安心ください。

(※預貯金が家賃の2年分あるなど、収入が少ない場合も成立することもあります。)

注意点としては、家賃保証会社の審査が通ったとしても、自身で払い続けられる家賃であるのかということを、しっかりと検討しなくてはいけません。

リースバックできないケースを理解している会社にする

次に、はっきりと、リースバックできないケースがあることを知っている会社であるかです。

それは、買取額が住宅ローンの残債を下回ると、住宅ローンを完済することができず、住宅ローン融資先の金融機関の抵当権を外すことができない場合です。

築浅の物件であると、住宅ローンの元本はほとんど残っているはずですので、オーバーローンになりやすく、リースバック不可となることが多いでしょう。

もう一つは、リースバックはご自宅の売却ですので、ご自宅の名義人全員の同意が必要になるということです。

例えば、父がなくなったことによる相続で家を母と自分で相続し、2分の1ずつの共有名義だったとします。母がその家に住んでおらず、リースバックを希望した場合には、共有名義人である母に同意・承諾が必ず必要になります。

例え遠方にいても、長い間連絡を取っていなくても必要になるため、この同意が得られない場合はリ-スバックはできません。

また、そもそも不動産の売却ができないため、残念ながら通常の売却もできないことになります。

リースバックの地域によって強い会社は異なる

また、リースバックの地域によって強い会社は異なっており、都心であればマンションに特化したリースバックを行っている会社や、居住用に限らず事業用などの物件も取扱い可能となります。

実際にあった取り扱い事例では、会社の持ち物である賃貸用のマンションをそのままリースバックすることもあります。

また、取り扱いが難しい地域にある家であるとしても、その地域は率先して購入しており比較的良い条件が出せるということもあり、会社ごとに強みは違うのです。

この、いくつかのポイントを理解して選ぶことができれば、安心して依頼することができるのではないでしょうか。

【条件比較】良い条件とは長期でメリットがでる場合である

二つ目は、「良い条件とは?」を知るための【条件比較】についてです。

買い側にとっては、投資としてリースバック物件を購入しています。

リースバックは築年数に関係なく成立することや、居住が長期化するリスクがあります。

そのため、通常の賃貸よりも利回りを高く設定しなければ元は取れません。

利回り設定はリースバックを行う会社により異なり、さらに地域や流通性などによっても変動しますが、「通常の賃貸経営での利回り+2〜3%」で設定されていることが多く、6~10%前後となっています。

この利回りを買取金額に乗じて、月額の家賃が決定されています。

高額で売却すると家賃が高くなる

つまり、高額で売却すると家賃が高くなります。

下記の通りリースバックの条件は決定されています。

買取価格が高ければ高いほど、家賃(リース料)は高くなる

買取価格が安ければ安いほど、家賃(リース料)は安くなる

とある実例として、

【利回り7%、個人投資家が900万円で購入した場合】

900万円×7%÷12か月=月々の家賃5.25万円 になります。

では、

【買取額を優先した業者が利回り8.5%、1200万円で購入した場合】

1200万円×8.5%÷12か月=月々の家賃8.5万円 となります。

差額は、月額3.25万円であり、8年住み続けると収支は逆転します。

このとき受け取る金額は多くとも、毎月の住宅ローンの返済と比べてメリットは出ているのかも条件として考えるポイントなのです。

※固定資産税・管理費・修繕費などを考慮してメリットが出ているかを確認します。

(類似記事>リースバック家賃)

買戻しを想定するならあえて低い金額で売却するケースも

続いて、買戻しを想定するならあえて低い金額で売却することも選択肢のひとつです。

買戻し価格は、当初の買取額の1.1倍~1.3倍とされることが多いため、低い価格で売却すればその分買戻しの価格も低くなります。

賃貸契約の期間・更新料に注意する

次に、賃貸契約の期間・更新料に注意しましょう。

家賃滞納や未払いがある場合などを除き、基本的にずっと住み続けることが可能である、賃貸契約の更新ができる「普通賃貸借契約」と、賃貸期間を定める「定期賃貸借契約」の2つのタイプがあることが契約の特徴です。

この契約期間は必ず確認しておく事項になりますが、定期賃貸借契約であっても、期間が満了後も再契約にて結ぶことが明記されており、貸し主側と借り主側の両方の合意があれば、住み続けることが可能です。

しかし、定期借家契約の再契約とは、新たに定期借家契約を締結することですから、再契約自体が定期借家権の成立要件を満たしていなければなりません。

契約期間中に家賃の滞納や住民とのトラブルを起こすなどの問題がある場合には再契約が難しくなります。

また、普通契約の更新の際には、更新後の賃料額と期間を定める以外は原契約のとおりとして口頭のみで更新を合意することがあります。

基本的には、契約の更新料がかかることは少ないですが、利用している家賃保証会社によっては、年ごとの更新料がかかることもあります。

この、条件の比較は、短期的で見ずに、長期的にメリットが出ているのかということを重視すると、選択しやすくなります。

(類似記事>リースバックデメリット)

【通常売却との比較】リースバック特有の売却条件の確認

三つ目は、リースバックを選択するのか【通常売却との比較】についてです。

リースバックでは、売却したことを近所に知られずにその家にに住み続けられることが大きなメリットですが、通常売却も選択肢として比較しながら検討することが大切です。

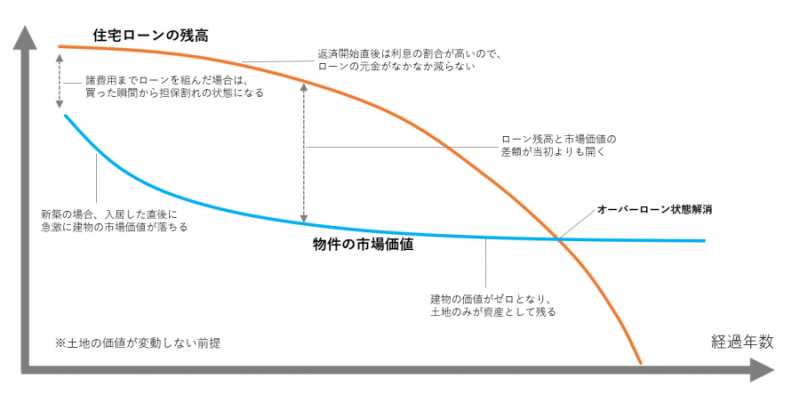

リースバックは土地の価値だけでの査定価格になる

リースバックは土地の価値だけでの査定価格になります。

建物の価値を査定しても賃貸期間が10年、15年と経ってしまっては買取した会社は価値が下がった物件を売ることになるからです。

そのため、短い期間での定期賃貸借契約であれば、建物の価値も評価してくれることもありますが、リースバックの基本は土地の価格での査定価格になることを知っておかなくてはいけません。

ただし、マンションのリースバックであれば少し評価仕方が変わります。

買取側は、リースバックを行うことで投資をしています。

そのため、リースバックの利用者が退去した後に売りに出して、すぐに買い手が付くような好条件のマンションであれば、中古市場においても需要が高く、売却しやすいという特徴があるため、近隣の地価での基準だけではなく、そのマンションとしての価値を評価してくれることもあります。

住宅ローンの残債が多い場合、リースバックは不向きである

リースバックは、住宅ローンの残債が多い場合不向きであるということです。

住宅ローンの返済を目的としている場合、先述しましたが、通常売却では建物の価値も評価しますが、土地の評価のみなので売却価格が下がります。この時、住宅ローンの残債額を下回り完済できなければ、通常、債権者(銀行等の金融機関)が抵当権の抹消を認めません。

ゆえに、残債額を上回ることだけを条件に売却してしまうと、結果的に相場の家賃より高くなり、長い期間で考えたときに、通常売却後、引っ越しをする方が総合的に費用は掛からなかったということもあります。

もちろん、大家族である場合や、引っ越しをするには問題が多く、家賃が多少高くとも、リースバックを選択した方が良い例もありますが、通常売却でのシミュレーションは必要になります。

所有権が無くなることは通常売却と一緒である

そして、通常売却とリースバックは、所有権が無くなることは一緒です。

リースバックはあくまでも不動産の売却の一種ですので、自宅の所有権は失うことになります。

つまり自分の所有物ではなくなり、賃貸物件として借りているというかたちになるのです

住宅ローンの返済の他にもマンションの管理費・修繕積立金や固定資産税などのランニングコストの支払いがなくなります。

もちろん通常売却でも同様ですが、このランニングコストが無くなることで、家賃のみであれば住み続けられると判断できれば、リースバックのメリットになります。

何社も比較することが煩わしい場合はリースバックの仲介

しかし、自身では個人投資家と繋がることも、言われる金額の妥当性がわからないため、せっかくリースバックが成立する可能性が無くなってしまったり、業者の信頼性を確かめることに苦労してしまいます。

何社も比較することが煩わしい場合はリースバックの仲介という方法があります。

リースバックの仲介とは?

リースバックでトラブルを起こさないためには、信頼できる不動産会社を見つけておくことが大事ですが、トラブルや後悔を避けるために、仲介を頼むことをおすすめします。

不動産仲介には、リースバック物件の取引を専門とした会社があります。

リースバックをしたほうがよいのか、通常の売買契約で物件を売却したほうがよいのか、リースバックへの不安、物件価格に関する疑問などを相談すると、良いアドバイスをもらえ、条件に合った買い取り先を見つけてくれます。

信頼できる不動産仲介に相談すれば、リースバックの成功に導いてくれるのです。

リースバック仲介のメリット

リースバック仲介のメリットは、公平な目で、家計プランに合わせた提案ができるということです。

「売却価格」「家賃」「賃貸期間」のバランスを自身でしらべることは実はとても難しいことになります。

売却価格が高く掲示されるとやはりそちらの方がお得なのではないか、他にも出しても見ないといけないのか、どこで判断してよいかは自身の不動産であるがゆえに判断できないのです。

また、リースバックは個人投資家・不動産会社・上場企業など大手が取り扱うパターンなど様々あり、買取した業者と賃貸借契約で長い間お世話になることもあるはずです。

仲介業者はそれぞれのリースバック買取業者の特徴を知っており、その物件や依頼者に合った買い手を探してくれるのです。

リースバックの自社買取と仲介の違い

自社買取にてリースバックを行う業者であるときは、他を探してくれることはなく、自社のプランの紹介のみです。

一方仲介業者では、依頼者の希望に合った条件を満たしてくれる買い手業者を選んでくれます。

複数の会社を比べたいと思っても、リースバックの複雑な仕組みを理解して条件で探すということは一般的には難しいため、仲介業者に依頼してしまう方が早く、適切であるということなのです。

自身の状況に合わせた条件がみつかる

つまり、リースバック専門の仲介業者に依頼することで、自身の状況に合わせた条件が見つかります。

例えば、当面は買い戻しの予定がなく長く住みたいので「普通賃貸借契約」を扱う会社を探してもらったり、逆に早期に買い戻す予定の方や、とにかく賃料を抑えたい方など一時的な資金調達向けとして「定期賃貸借契約」の会社を探してもらえたりします。

業者によっては、年数が経つほど買い戻し価格(再購入価格)が下がるという仕組みになっている会社もあり、買戻しを前提にする場合も柔軟な会社を選べることもあります。

また、リースバックだけでな一般売却した場合の条件と比較して提示をしてくれるのも仲介業者のメリットの一つです。

まとめ

本稿では、リースバックでは何を比較すると良いのか、依頼してしまう前に気を付けることは何かを解説しましたが、簡単にまとめると次のポイントを参考にしてください。

① メリットに限らずデメリットも教えてくれる

② 物件売却後、長期のライフプランまで考えてくれる

③ リースバックが成立するか先に判断できる経験がある

自社の利益しか考えていないような業者を選んでしまうと、売却後の賃貸借契約も不安が募ることになります。

売却価格のみではなく、利用用途に合わせた提案ができるのかを、しっかりと見極め、話をすすめるようにしましょう。