スムーズに任意売却を進めるための正しい流れと8つのステップ

任意売却の流れがわかりにくくて困っていませんか?

ここでは、任意売却の流れをどこよりもわかりやすく理解できるように役立つ情報を記載しました。なぜなら、任意売却に踏み切る場合に、任意売却の流れに伴う知識が不足していると、売却を進めていく中で売主が不利益を被ってしまうからです。

ここでは、任意売却の流れを8つのステップに分けてお伝えしていきます。

早速ですが、ここで質問です。

任意売却で売却できる期限をご存知でしょうか?

任意売却にて売却が可能な期間は、保証会社によって異なりますが、2~6ヶ月の販売期間と1ヶ月~2ヶ月の売買契約から引渡し期間が一般的な期間となります。

つまり、販売開始から引渡しまでの期間は、最長で約8ヶ月が目安です。

先程お伝えした通り、販売期間は約2~6ヶ月なので、最長でおおよそ6ヶ月と聞くと長く感じる方もいらっしゃると思います。しかし、この間に売主としましては、引越しの荷造り、引越し後の不要物の片づけや処分、購入者が見付かれば引渡しに必要な書類の準備を行なわなければなりません。尚、依頼を受けた業者としては、販売価格を報告書によって保証会社に承諾をしてもらいながら進めていく売却になりますので、きちんとした報告を行わないと任意売却を成功させられません。

ですから、しっかりと流れを把握して進めていくことが必要になってきます。この記事を読み終えることで、任意売却の知識を深めたうえで、不安を解消して進めることができる手助けになればと思っております。

それでは、売却期間に限りがあることを踏まえながら、実際に任意売却を進めるステップを確認していきましょう!

目次

任意売却を進める直前の3つの流れ

任意売却を進めるには、3つのステップを踏むことが前提になります。しっかりと内容を理解して進めていくことが大切です。

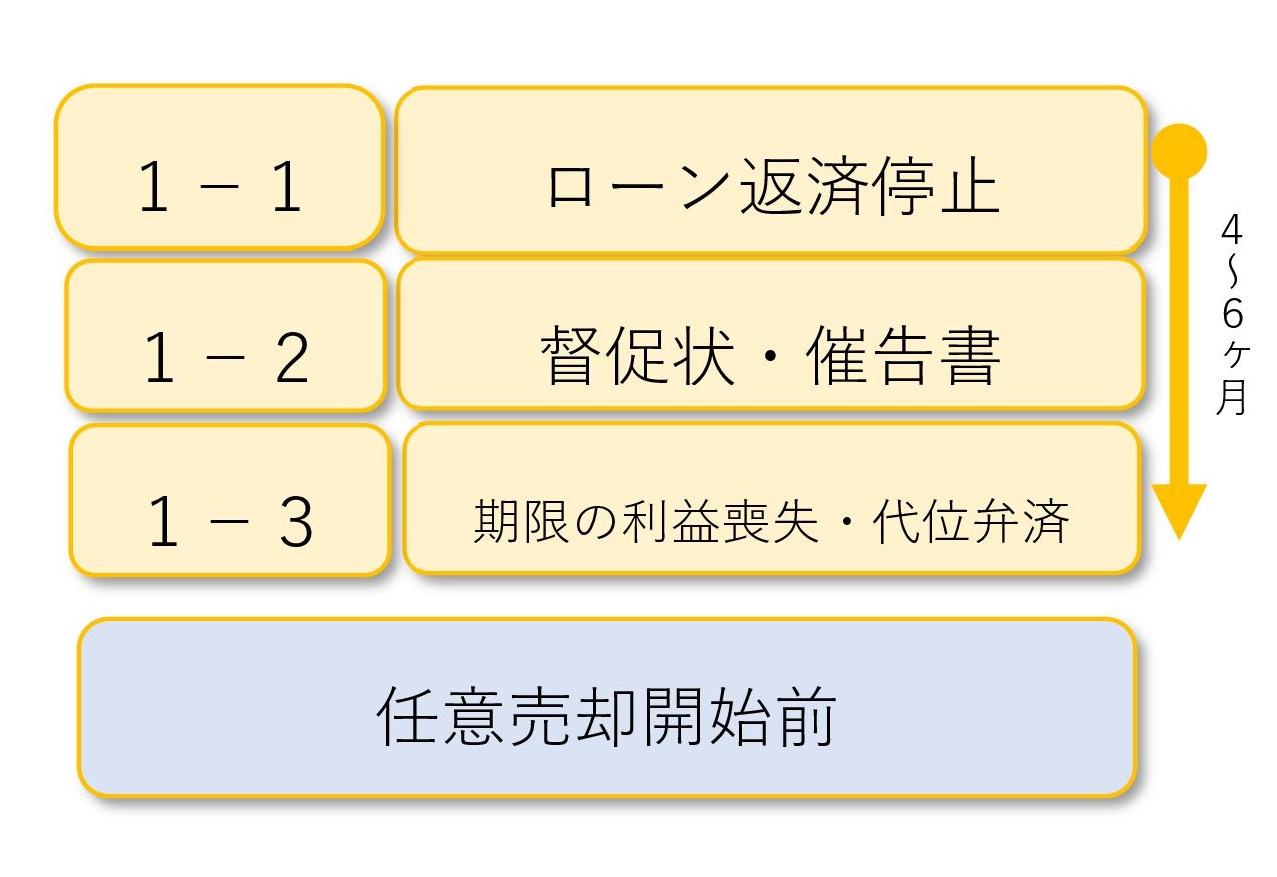

住宅ローンの返済がストップする

任意売却を進めるうえで、まずは、『住宅ローンを滞納したことによって住宅ローン契約が解除になる』必要があります。その為、依頼者である売主にリスクが伴うことになりますので、専門業者の説明を受けてから進めていく必要があるでしょう。

返済が厳しい状態になっている方で、以下の状況に該当する方は任意売却を検討する必要があります。

① 所有の不動産を売却しても残債が返済不可能な方(オーバーローンの状態)

② 家計の収支を見直しても状況が改善されない方

③ 銀行にリスケジュールを相談しても状況を改善できそうにない方

不動産を売却して住宅ローンを完済できる方(アンダーローン)は、収支のバランスが悪くて改善の見通しが付かなければ、売却を検討する必要があるかもしれません。

住宅ローンの残債が少ない方は、総合的な状況にもよりますが、売却をしても住み続けることができるリースバックを利用できる場合があります。

銀行から督促状・催告書が届く

2~3ヶ月住宅ローンを滞納すると銀行から督促状や催告書が届きます。この状態になると督促の電話もかかってくるようになります。この時点なら、滞納している住宅ローンを全納(話し合いにより一部返済)すれば、ローン契約は維持されます。

期限の利益を喪失し、代位弁済が行われる

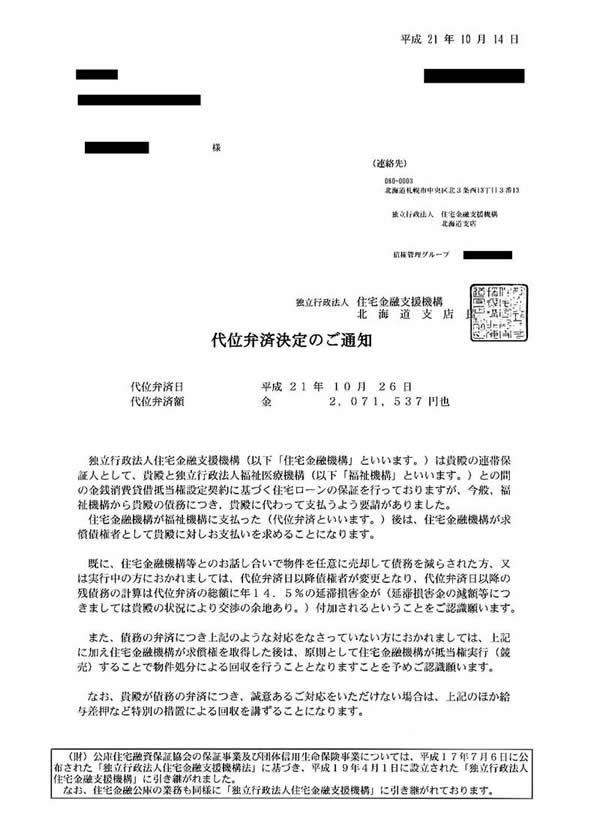

住宅ローンを4~6ヶ月滞納すると、期限の利益を喪失(住宅ローン契約の解除)して保証会社が代位弁済(銀行に代わって返済)を行ない、その時点で後戻りができなくなります。

住宅ローンを4~6ヶ月滞納すると、期限の利益を喪失(住宅ローン契約の解除)して保証会社が代位弁済(銀行に代わって返済)を行ない、その時点で後戻りができなくなります。

任意売却か競売にて住宅を手放すことになります。(状況によっては、売却をして住み続けることができるリースバックを選択できる場合があります。)

通常、住宅ローンを滞納(口座を空にする)して4~6ヶ月が経過すると任意売却の手続きが進められる状態になります。この状態で放置しておくと、保証会社は競売の手続きを進めてしまいますので、滞納が始まっている方は早急に、任意売却に詳しい不動産会社に相談されることをお勧めします。

代位弁済後、住宅金融支援機構の場合は、必要書類を提出して債権回収会社に、売主および依頼を受けた不動産会社が、任意売却の意向があることをお伝えすると任意売却が進められるようになります。

その他の保証会社の場合は、書類を提出する必要の無い場合が一般的です。(意思表示をする必要はあります。)

但し、住宅ローンを滞納している間に、銀行からの電話に全く応対しなかったりすると任意売却の意向を伝えても応じてもらえず、競売の手続きを進められることがありますので注意が必要です。

また、期限の利益を喪失すると、団体信用生命保険が使用できない状態になっていますのでこちらも注意が必要です。

任意売却を進めている方で、支払いが滞り続けると不安を感じる方は少なくありません。しかし、住宅ローンの借入先から依頼を受けた保証会社が任意売却を認めている場合は、銀行からの電話等の応対を疎かにしない限りは、競売の手続きをすぐに進めることは、ほとんどありませんのでご安心ください。

それでは、第3章でステージごとに注意点や必要な提出書類等をわかりやすくお伝えしていきます。

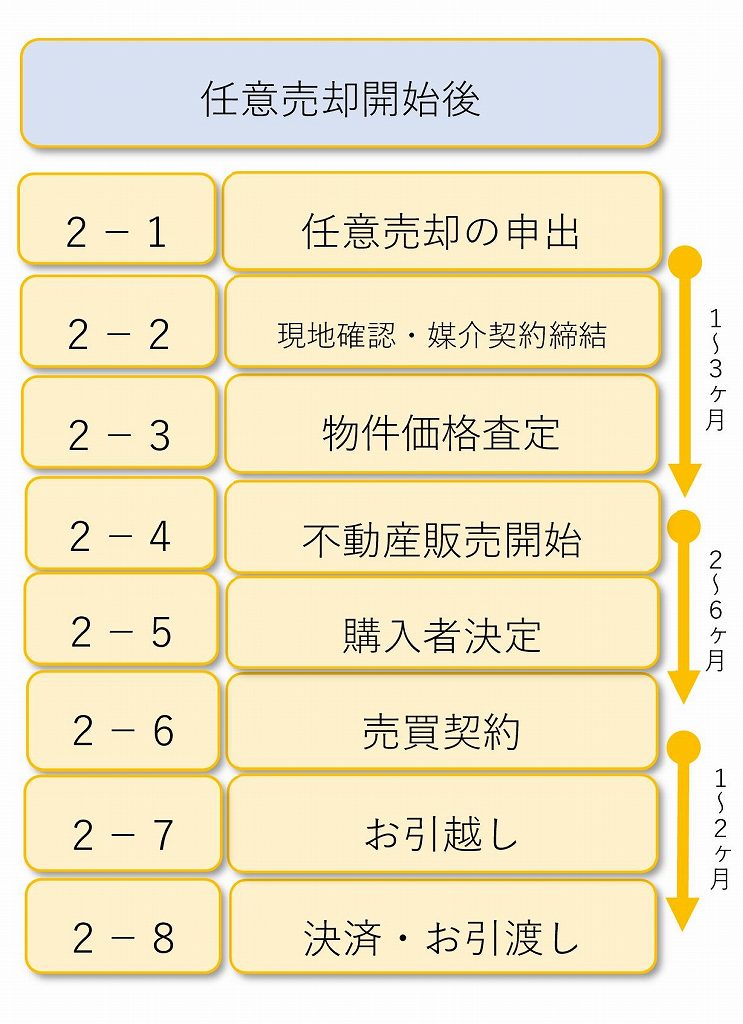

任意売却で販売を開始する(引渡しまでの8つのステップ)

ここからは、任意売却の販売開始からお引渡しを完了するまでの8つのステップをお伝えします。

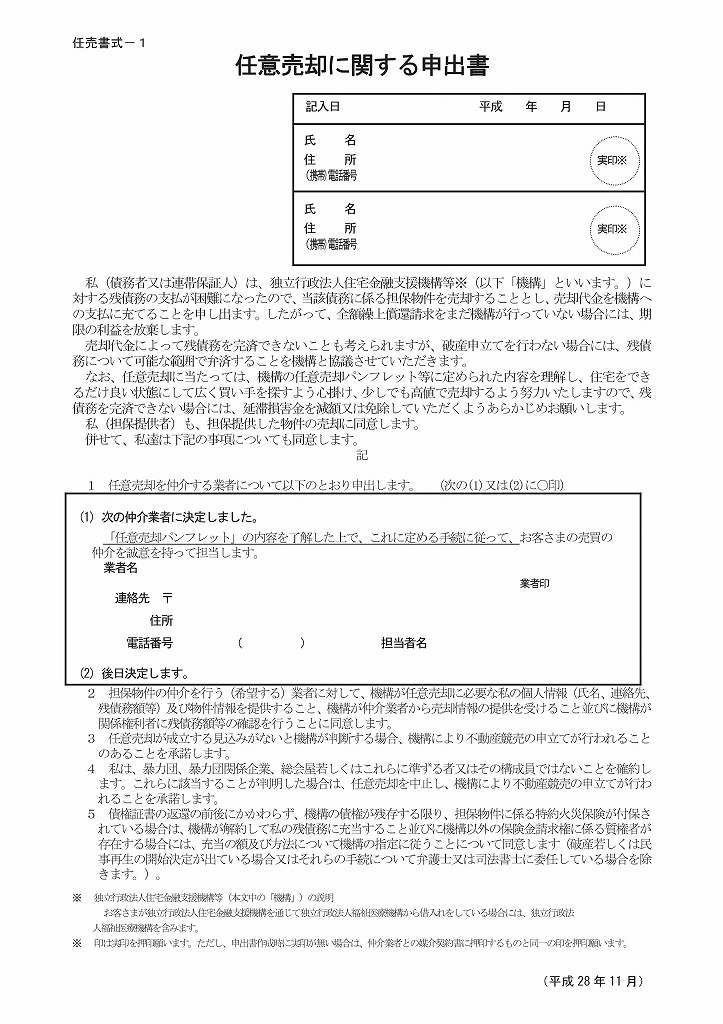

任意売却に関する申出書を提出

まずは、任意売却する旨を銀行や保証会社に伝えるます。金融機関によっては所定の書式がありますので、その書類を提出することにより、任意売却がスタートします。

売主がすること

住宅金融支援機構の場合は、代位弁済が行われると、その後、『任意売却に関する申出書』という書類が債務者である売主に届きますので、売主は、この書類に自署にて署名した上で実印を捺印します。

不動産会社とご相談された上で、任意売却を依頼する不動産会社が決定した場合は、その不動産会社に『任意売却に関する申出書』を提出します。

不動産会社がすること

売主から依頼を受けた不動産会社は、『任意売却に関する申出書』の必要部分を記載押印して保証会社へ書類を提出します。このとき、不動産会社が競売の停止を交渉します。

住宅金融支援機構以外の場合は、不動産会社が競売の停止の交渉のみ行ないます。

任意売却業者と媒介契約を締結する

不動産会社がすること

任意売却のお問合せを受けた不動産会社は、相談者である売主からしっかりとヒアリングを行なった上で、専任媒介契約(販売活動を依頼する契約)を締結します。その後、依頼を受けた不動産会社は、現地の状況をしっかりと確認して、保証会社へ提出する各部屋の室内写真やインターネットに公開する外観写真を撮影します。

任意売却業者がヒアリングで確認する主な項目

① 住宅ローンの借入先や残債額、滞納の有無、連帯保証人の確認

② 税金の滞納の有無や滞納額、差押の有無

③ 自動車ローンの有無や残債額、滞納の有無、年式の確認

④ マンションの管理費・修繕積立金等の滞納の有無や滞納額

⑤ その他ローンの有無や滞納額

⑥ カードローン等の借入額

⑦ 資産の種類や額

ヒアリングは、売却不動産のお引渡し時に清算すべきお金があるのかを知っておくことにより、依頼を受けた不動産会社が対策を立てることで、滞りなく案件を進めるためです。更に、ご相談状況によって、どの債務整理を選択することが最適なのかを提案するためです。

物件価格を査定

不動産会社がすること

保証会社に任意売却の承諾を得られたら、売買価格を決定するために、売主と専任媒介契約を締結した不動産会社に、保証会社が査定の依頼をします。不動産会社は、速やかに専用書式等にて査定を作成します。

このとき保証会社は、住宅ローンの未回収金をできるだけ多く回収したいので、高い査定額を望みます。売主としても、売却する金額が高額になればなるほど返済額が大きくなり、残債額(差損)が減るため利害関係が一致します。

しかし、査定額が相場(実勢価格)よりも高い金額になり過ぎると、買い手がつかず競売になるリスクが高まってしまいますので、依頼を受けている不動産会社は、中立な立場で適正価格にて速やかに査定をする必要があります。

そしてその査定書を基に保証会社が販売価格を決定します。

不動産の販売を開始する・販売報告書の提出

不動産会社がすること

・販売価格決定後、ポータルサイトやチラシに物件を掲載して販売活動を開始する

・保証会社に販売開始の報告をする

・販売期間中、販売活動報告書を3週間~1ヶ月に1回保証会社に提出する

報告書では、反響状況や販売価格の見直しがあれば希望販売価格を記載します。不動産会社が提出した販売活動報告書を基に、保証会社が販売価格の見直しを行ないます。

販売活動に関しては、一般的な売却と表面上違いが無いため、インターネット等で物件を閲覧している方やご近所の方に、任意売却であることを判別されることはありません。

購入者の決定

購入物件をお探しの方が、インターネットやチラシで物件情報を見てお問合せいただき、内覧を経て購入者を決定します。

■売主・不動産会社がすること

・内覧の日程調整をする

・売買契約の日程調整を行なう

■不動産会社がすること

・購入申込時に価格交渉があれば、保証会社と交渉する

・買付証明書、配分表、日割清算書等を保証会社に書類を提出する

・税金滞納による差押解除や配分金額の交渉・調整

売買契約

売主・不動産会社がすること

・重要事項の説明及び売買契約内容の確認

・契約内容の確認後に署名捺印

不動産会社がすること

・物件の調査を行なった上で、必要な書類を作成する

・引渡しの日程調整

・保証会社に、決済日の報告書及び最終報告の配分表を提出

任意売却の売買契約では、手付金の授受は行わず、売主が瑕疵担保責任は負わない契約が一般的です。理由は、手付金に関しては、保証会社が一時金として預かることがないためです。

瑕疵担保責任に関しては、売買代金を保証会社が全額回収するため、売主の手元に物件を保証する資金が残らないためです。

万が一、販売期間内に購入者が決まらない場合は、競売の手続きを進められてしまいます。売却期間に限りがありますので、売主は、内覧の日程調整等を速やかに進めるための協力が必要です。

お引越し

売主がすること

・引越し業者の選定及び引越し準備

・引渡し日までに、物件の物をすべて片付ける

任意売却にて引越先を探す場合は、信用情報にキズが入っている状態で賃貸物件を探すことになります。

ですから、賃貸物件を取り扱う不動産会社にご相談の際は、その旨をお伝えした上で物件を紹介してもらうことをお勧めします。お伝えしておかないと、借りられない物件も紹介物件に含まれてしまうことにより、無駄が発生するからです。

最後に、引越費用及び物の処分費用についてです。物量は状況によりますが、少なからず残ったものを処分する費用がかかることが一般的です。

この費用の捻出については、住宅ローンを滞納している期間を利用して、貯めておくことをお勧めします。インターネット上で、引越費用は保証会社が控除してくれることが一般的であるかのように記載してあることを散見しますが、決してそうとも言えませんので、依頼する不動産会社に確認しておいた方が良いでしょう。

引越しのタイミングについては、基本的に引渡し日までであればいつでも大丈夫ですが、高値で売却できる可能性が高い方法としては、購入希望者が内覧を行なう時に、引越しが完了している状態が理想的です。生活している状態をお見せすると、新しい生活のイメージができない方が多く、購入を見合わる可能性が高まるからです。

決済・お引渡し

最後に、売買代金をお支払いいただき不動産の所有権を移転する手続きです。

任意売却に必要な売主費用に関しては、ご自身の自己資金として費用を準備する必要はありません。不動産会社に支払う仲介手数料や司法書士に支払う抵当権抹消費用等は、通常、売買代金の中から保証会社に控除してもらえます。

お引渡しの手続きは、銀行と法務局の営業時間内にしか行えませんので、平日にて日程調整をします。通常、場所は、買主指定の銀行に集まり行ないます。

開始時間は、午前中から開始することが一般的です。なぜなら、売買代金を保証会社へお支払いをして着金確認した後に、司法書士の先生が同日中に法務局で名義変更の手続きを行なう必要があるからです。

事前に保証会社と打合せをした抵当権設定解除の金額が、保証会社に振り込まれ着金確認が取れれば、所有権移転登記以外の手続きは完了します。ここまでの手続きが完了した時点で解散します。かかる時間は1時間ほどです。その後、司法書士が法務局に向かい、所有権移転の登記等を完了させます。

引越のよくある質問

お引越しには、少なからず費用が必要であり、スムーズにいかないケースも見受けられます。下記は、参考事例の一部です。

引越費用の支援はないですか?

保証会社によりますが、売却代金から控除して渡してもらえる場合もあります。

引越し先のお部屋がスケールダウンするケースでは、物を残さないようにするハードルが高くなりますよね。このようなケースでは、片付けきれない物を処分する費用について、売買代金の中から控除してくれる保証会社もありますので、早めに不動産会社にご相談ください。

主人の信用情報にキズが入っていても、賃貸物件を借りられますか?

借りられます。ただし、ご主人名義でどうしても審査が通らない場合で奥様がお仕事をされている場合は、奥様名義で借りることも検討した方が良いでしょう。

残債の返済方法の相談と債務整理

任意売却が成功した場合や成功できずに競売になった場合のどちらのケースでも、住宅ローン等の残債の支払い義務が生じます。その債務整理について考えます。

不動産を任意売却して残った債務については、債務者である売主に、当然に返済の義務が発生しますので債務整理の方法を決定する必要があります。

売主がすること

残った債務を債権者と自ら交渉して、分割で払って行くのか(任意整理)、司法書士や弁護士に相談して、債務整理を依頼するのか(個人再生・自己破産)を決めます。どの債務整理を使うかは、メリットやデメリットを把握した上で売主が選択します。債務整理は、非常に大切な話になりますので、1番最初の相談時に説明をしてくれる不動産会社を選んだ方が、任意売却を進めていくうえでも安心です。

さいごに

任意売却の流れをご理解いただけましたか?

提出物や進めていく上での注意点など、知っておいていただきたいことをお伝えしました。

『どうすれば良いのかわからない』からといって放置しておくと、大切なご自宅を競売にて安く競り落とされることになりかねません。競売で売却されると、住宅ローンの残債が膨らむ可能性が高まりますので、そうならないためにも、任意売却に精通している不動産会社に早めに相談することをお勧めします。

進めていく中でわからないことがあれば、依頼した不動産会社に確認しながら進めていけば大丈夫です。