【実例解説】任意売却できないケース!任意売却の検討前に要チェック

住宅ローンの返済が困難になってしまった時に、競売を回避するための方法が任意売却です。

同じ家を手放すにしても、競売は安く叩き売られてしまうなどデメリットが多いため、競売ではなく任意売却を選択される方が増えています。

しかし、注意しなければいけないのは「任意売却は必ず成立するわけではなく、できないケースもある」ということです。

具体的にはどのようなケースなのか、まず任意売却の定義を整理したうえで、具体例を挙げながら具体例を挙げながら解説してきます。

目次

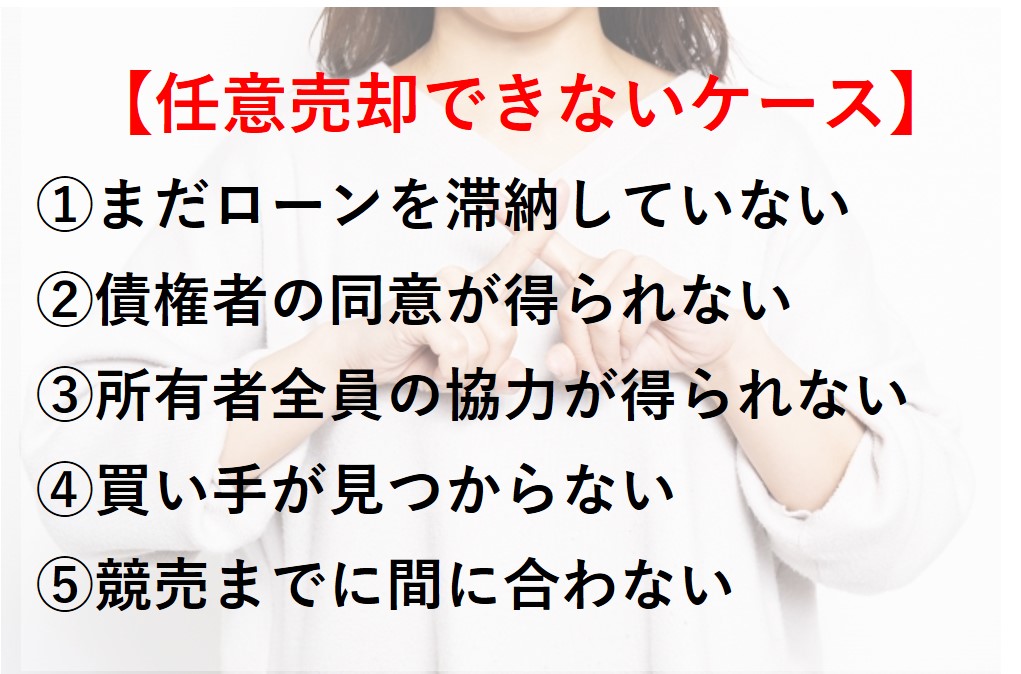

任意売却できないケース

任意売却をしたくてもできないケースというのはどのような状況が当てはまるのでしょうか。

任意売却の制度と特徴から、ケースごとに解説していきます。

任意売却とは?

そもそも任意売却とは、①住宅ローンなどの債務の滞納時に、②債権者の同意を得て、③所有者の意思により、④競売ではなく一般の市場で、⑤競売になる前に、不動産を売却する方法です。

競売ではなく任意売却によって一般の市場で売却すれば、競売よりも高い金額で売却することが多く、債務をより多く返済することができます。(任意売却とは?詳しくはこちら>>)

しかし、逆に言えばこれらの条件を満たさないと任意売却はできないことになります。

ではケース別に解説してきます。

ケース①:まだローンを滞納していない

任意売却は、住宅ローンを滞納していないとできません。理由は、債権者(ローンを貸している銀行やその保証会社)が認めないためです。

銀行の立場から見ると、できれば任意売却せずにこれまで通り最後まで住宅ローンを返していって欲しいというのが本音です。

債権者の立場からすれば、任意売却は最後の手段であり、すでに住宅ローンを滞納されていて回収困難になっている人が対象になるのです。

完済であれば問題ない

もちろん、自宅を売却して残っている住宅ローンを一括返済できれば銀行は何の文句も言いませんので、売却することが可能です。(これは任意売却ではなく一般の売却になります)

それでも手放したい場合は滞納が必須

住宅ローンをまだ滞納していない状態から家を任意売却したい場合、住宅ローンの返済をストップする必要があります。一般的には4~6ヶ月滞納が続くと銀行と任意売却の交渉ができるようになります。

※意図的な滞納を推奨しているわけではありません。また滞納してしまうと、信用情報に傷が入ったり、銀行からの督促が来てしまうなどのデメリットもありますのでご注意ください。

ケース②:債権者の同意が得られない

冒頭でご紹介した任意売却の定義の2つ目の「債権者の同意を得て」という部分です。

任意売却は債権者の同意が得られなければできないのです。

例えば以下のようなケースでは債権者に任意売却が認められないことがあります。

よくある債権者に認められないパターン

・これまで督促等をすべて無視しており、返済に協力的な姿勢を一切見せなかった

・任意売却を一切認めない債権者(一部の金融機関では任意売却を認めていません)

・競売までの期日が迫っている

・これまで債権者側と大きなトラブルがあった

・担当する不動産会社が(過去も含めて)不適切な対応を取った

・その他、何らかの事情で債権者が任意売却不可と判断した

ケース③:所有者全員の協力が得られない

次に、冒頭でご紹介した任意売却の定義の3つ目の「所有者の意思で」という部分です。

競売は債権者が裁判所に申し立てをして強制的に売却する手続きですが、一方で任意売却はあくまでも所有者本人の意思により売却する手続きです。

この時重要になるのが「所有者全員の意思」であるという点です。

対象の不動産が共有名義になっている場合は、その持ち分がたとえ100分の1だけだったとしても、その名義人の同意と協力が必要になります。

良くあるケースとしては、離婚した元妻と共有名義になっているが、元妻とはもう連絡が取れないというケースですが、この場合は残念ながら任意売却することはできないのです。

【よくある所有者の同意が得られないパターン】

・離婚した元配偶者と共有名義人で連絡が取れない

・名義人の中に故人がいて、相続人全員の同意が得られない

・土地だけが親の名義になっている

ケース④:買い手が見つからない

続いて、冒頭でご紹介した任意売却の定義の4つ目の「競売ではなく一般の市場で」という部分です。

一般の市場、つまり普通に家を売るのと同様の販売方法で売却を試みるため、当然ながら買い手がいなければ任意売却は成立しません。

ここで注意するべきは、任意売却の場合「価格の決定権は債権者側にある」ということです。

そのため、債権者がたくさん回収したいからといって、相場と大きくかけな離れた高い価格を指定してきた場合、価格が高過ぎて買い手が見つからず、任意売却ができない可能性が出てきます。

【よくある買い手が見つからないパターン】

・債権者の設定する売却価格が相場よりもはるかに高額で買い手がつかない

・山奥や郡部などそもそも買い手がつかないような需要のない物件

・事故物件や瑕疵(雨漏りや傾きなど)のあるなど物件に問題がある

ケース⑤:競売までに間に合わない

最後に、冒頭でご紹介した任意売却の定義の5つ目の「競売になる前に」という部分です。

競売に間に合わなければ任意売却することができず、そのまま競売になってしまいます。

また、任意売却で進めていたとしても、前述④のように買い手が見つからなければ最終的には競売に掛けられてしまいます。

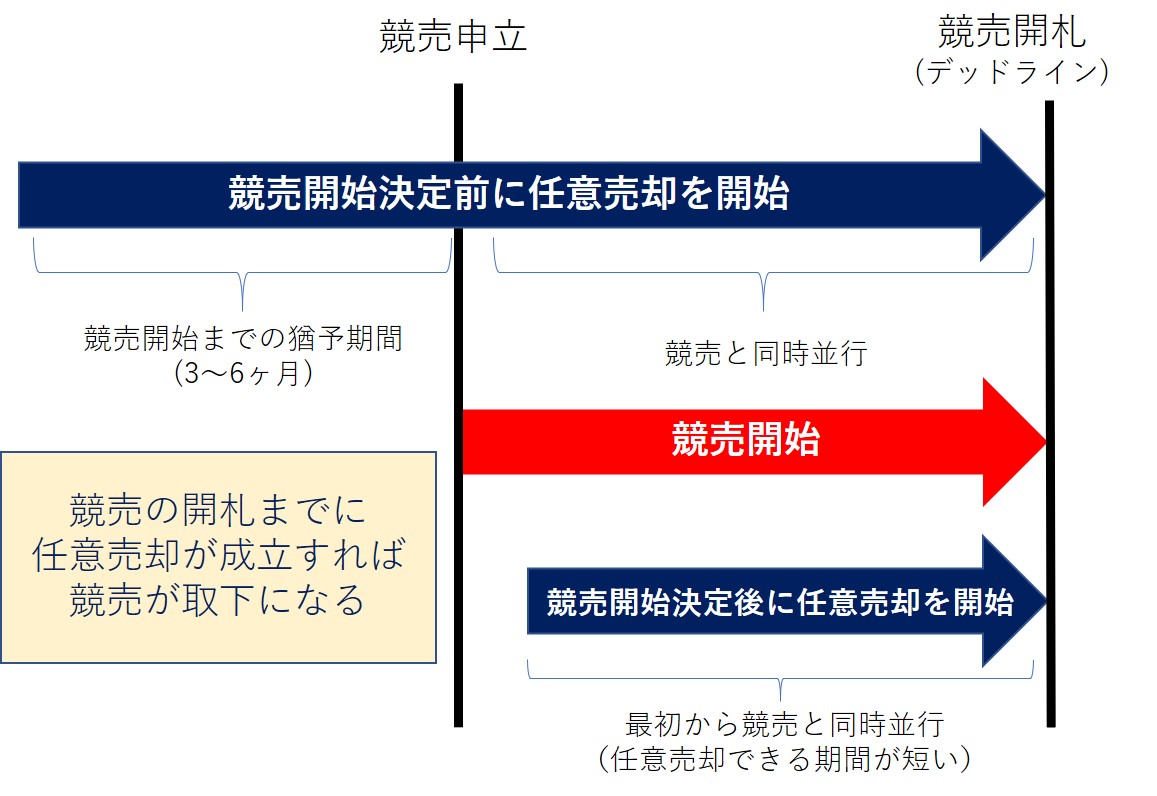

競売は、債権者により申立がされてから半年前後で手続きが完了してしまうため、それまでに任意売却で買い手を見つけて引き渡しまでの手続きをすべて完了させる必要があります。

なお、競売までの期間は、競売の開始決定前に任意売却の手続きを始めるか、開始決定後に始めるかで変わってきます。

競売の開始決定前に任意売却をスタート

競売の開始決定の前に債権者に任意売却を打診して承諾を得ることで、競売の申立を3~6ヶ月程度は猶予してもらえます。(債権者によって異なる)

また、その間に任意売却ができずに競売が開始しても、競売の開札までに任意売却が成立すれば競売を回避できます。

競売の開始決定後に任意売却をスタート

競売の開始決定後に任意売却を債権者に打診した場合、仮に承諾を得られても競売自体をストップしてくれることはありません。

つまり、競売と任意売却を同時並行で進めるかたちになり、競売の開札前に任意売却が成立すれば競売をストップできますが、競売開始決定前から任意売却をスタートさせるのと比較すると、期間が限られて成立する可能性は低くなります。

まとめ

本稿では任意売却できないケースについてまとめました。

住宅ローンを滞納してしまった際に、競売だけは避けたいと思い任意売却を目指したものの、残念ながら任意売却できず結局競売になってしまうということもあり得ます。

ただし、ここでご紹介した5つのケースは、いずれも実際にやってみなければわからないことも多いのです。

実際に、例えば以下のように、任意売却はできないと思われた状況から成立したケースもあります。

・離婚した元奥様と連絡が取れない状態から、当社で元奥様の実家にご協力のお願いのお手紙を送付したところ、連絡が取れて協力を得られた(ケース③)

・競売の開札直前でご相談いただいてダメ元でチャレンジしたところギリギリで任意売却が成立(ケース⑤)

・雨漏りがひどくてなかなか買い手がつかないようなボロボロの物件でも買い手が見つかった(ケース④)

・「この債権者は任意売却を認めない」と言われて他社で断られた方が、当社で交渉したところ任意売却に応じてもらえた(ケース②)

そのため、一般的に任意売却ができないと言われるケースでも、まずは諦めずにチャレンジしてみることが重要です。

結果的にに任意売却ができなかったとしてもその分の費用を取られることはありませんので、家が競売に掛けられるのを指をくわえて待っているくらいであれば、少しでも可能性に賭けてみることをお勧めします。