住宅ローンが払えない場合どうすれば?知っておくべき「任意売却」の基礎知識

住宅ローンの返済に困ったら、「任意売却」という方法を選択することができます。

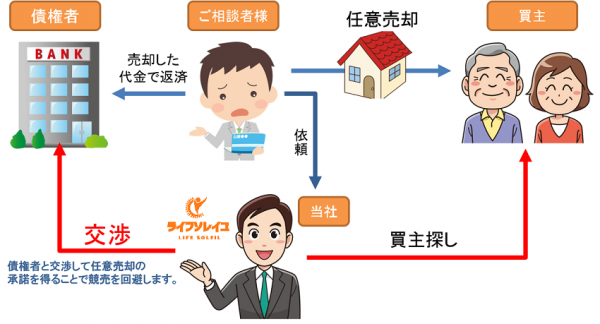

任意売却とは、住宅ローンの返済ができなくなり、売却しても住宅ローンが残ってしまう場合に、債権者の承諾を得た上で物件を売却する方法です。

住宅ローンの返済が苦しいときは、まず金融機関に返済計画の見直しを相談することで、返済期間を伸ばし、一時的に毎月の返済額を抑えることが可能な場合があります。

しかしこの方法では、一時は楽になりますが、問題の先延ばしであるため、定年後も返済が終わらないという事態になりかねません。

そのため、返済計画の見直し(返済の先延ばし)では根本的な解決が難しいと判断されたら、「任意売却」として売却する方法が良いとされるのです。

ただし、「相談するのはいつでもいいか」と思っていると、任意売却が認められる期間は限られているため、滞納から随分と経ってしまい時期を逃してしまえば、競売になってしまうことは避けられません。

任意売却はどのような制度なのか、競売とは何が違うのか、知っておくべき「任意売却」の基礎知識や、メリットやデメリットを事前に理解して、不安や心配なく進めることができるように今回は任意売却を詳しく解説します。

住宅ローンが払えないときの「任意売却」を解説

では、住宅ローンが払えないときの「任意売却」を解説していきます。

任意売却は、住宅ローンを滞納したときに(もしくは支払いが困難になりそうなとき)、債権者に承諾をもらい売却をさせてもらう方法です。

通常、支払いができない場合は家を売却してローンを完済するのですが、不動産の価値が低く、売却してもローンを返し切れない状態では、抵当権を抹消できないため売却はできません。

しかしながら、既に支払いを継続することが不可能であるので、債権者が承諾した売却価格で、「任意売却」として家を売り出し、買い手が見つかった場合にその売却代金でローンの返済を行うことになります。

任意売却はオーバーローンでも売却できる

任意売却は、オーバーローン(売却しても住宅ローンを完済できない状態)であっても債権者の承諾を得ることで売却することができます。

自分の家なのでいつでも自由に売れると考えるかもしれませんが、抵当権を外せない限りは買い手がつくこともなく、売却が成立しないため、この任意売却という方法を取ることになります。

このように、銀行は貸したお金を回収できるように「抵当権」を設定しています。

住宅ローンを組んで購入した場合は、いつでも自由な金額では売れないということを忘れてはいけません。

【オーバーローンとは】

住宅ローンの残高より資産価値が低い状態のことであり、築年数が浅くまだ返済が進んでいない場合や、土地の面積が狭く、資産価値が伸びない不動産がなりやすいといえます。

(関連記事>オーバーローンの知識)

任意売却と競売では売却の仕方や売却価格が違う

任意売却と競売では売却の仕方が異なります。

本来、住宅ローンを滞納し続け放っておくと、競売によって立ち退きを余儀なくされます。

一般的に競売は、退去の時期・条件などに対して、物件の所有者の意思は反映されません。

これは、競売は裁判所のスケジュールに沿って入札時期が決まり、入札がされると買い手の所有権変更の手続きは粛々と進められるからです。(詳しくは>競売開札までの流れ)

また、売却価格も、通常の売却や任意売却と比べて7~8割程度と低くなってしまうことが多いため、多くの残債が残ってしまうので、できる限り競売は避けたいところです。

ただし、任意売却ができるのは、実務的には競売の期間入札開始日より前とされているので、事前に任意売却の相談をして準備しておかなければなりません。

※実際には、開札日の直前だと、取り下げても費用がかかってしまうことや処理的に間に合わない等の理由から、競売の取り下げに応じてくれないことのほうが多いため、少しでも早めに任意売却の相談をした方が良いでしょう。

まずは任意売却の専門会社に相談する

任意売却の相談先は、任意売却を専門とした不動産仲介業者です。相談は、滞納する前でも滞納後(代位弁済後)でも問題ありませんが、できる限り早い方が良いでしょう。

なお、住宅ローンを借りている金融機関に直接相談しても、「契約通り全額返してください」と言われるだけですので、必ず不動産会社を通すようにしましょう。

任意売却の承諾が得られるのは、保証会社に管轄が移行してから

任意売却の正式な申出は、滞納が進んで管轄が銀行から保証会社に債権が移管(代位弁済)してからです。

逆に、滞納が6か月未満で代位弁済をしていない場合は、まだ任意売却の申し出はできません。

銀行にしてみれば貸したお金を回収することが仕事であり、代位弁済後は保証会社が一括で支払ってくれるので、任意売却を行えません。

※ただし、任意売却は銀行によってルールが異なるため専門家に相談しながら進めましょう。

既に住宅ローンを6ヵ月程度滞納し、保証会社が債務者に代わって一括弁済を請求していれば任意売却を申し出ることができます。

つまり、任意売却の交渉は、代位弁済後の保証会社もしくはサービサー(保証会社が委託した債権回収会社)ということになります。

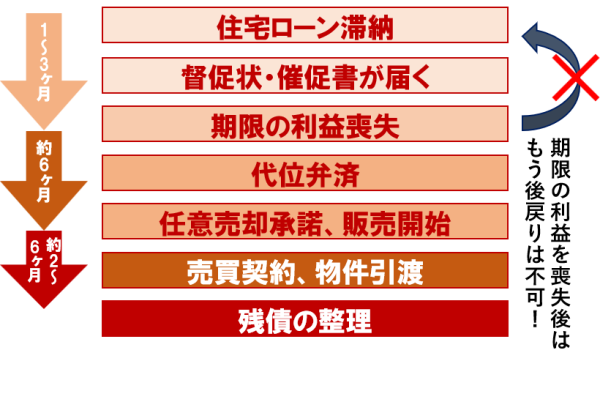

住宅ローン滞納から任意売却までの流れ

次に、住宅ローン滞納から任意売却までの流れを解説します。

①住宅ローン滞納1~3カ月

住宅ローンを1ヶ月以上滞納すると、「延滞金と利息を至急ご入金ください」といった内容の「督促状」や「催告書」が届くようになります。

この段階では銀行側も任意売却を受けることはなく、債務者に支払いを求める状態です。

②住宅ローン滞納3~6か月

そして、滞納3~6か月になると、債務者は「期限の利益」を失い、代位弁済が行われます。

債権は金融機関から保証会社に移り、窓口が変わるタイミングです。

この代位弁済が完了すると、債務者の元に「代位弁済完了通知」または「期限の利益の喪失通知」が届くため、確認することができます。

この段階で、もう後戻りはでき無くなってしまい、ローンの支払いを継続することはできません。

③任意売却の承諾後、販売スタート(滞納から7~8カ月目)

滞納から7~8カ月目の期限の利益を失ったタイミングで任意売却の承諾をもらい、販売スタートができます。

任意売却では、売却価格は債権者が承諾をした価格となります。

市場価格と比べて妥当な金額で査定をすることになりますので、この時点で大体の残債が予想できるようになります。

④売却後は残債を整理する

販売開始後、買い手が見つかれば引越しをして、新生活のスタートです。

売却後の残債は任意整理もしくは、債務整理をします。

債権者と交渉して、残金の分割払い(毎月2~3万円の返済)を承諾してもらえることもあります。

または債務整理の専門家に相談し、いち早く生活再建に取り掛かることも可能です。

このように任意売却は、滞納から売却完了、そして売却後から残債の整理まで期間があり、まだ滞納がない状態であれば、全て完了するまで1年掛かることもあります。

任意売却は競売より高く売れやすいことがメリット

2章では任意売却のメリットについて詳しく解説します。

まず任意売却は市場価格に近い価格で売却でき、競売より高く売れやすいことがメリットされます。

競売であると入札という形ですので、買い手は慎重になり、どうしても市場価格よりも安く決まってしまいます。

任意売却の方が売却後の残債務が少なく、返済計画が立てやすい

そのため、任意売却の方が売却後の残債務が少なく、返済計画が立てやすいことに繋がります。

債務整理を相談する場合には、この残債額と資産の状況から判断していくことになるのですが、残債額が少なければ任意整理、多い場合には専門家に依頼して個人再生や自己破産を選択します。

万が一、他の債務があった場合には一緒に整理することでより早い生活再建が可能になるのではないでしょうか。

保証人がいる際に掛かる迷惑を最小限にできる

また残債が少ないことで、保証人がいる際に掛かる迷惑を最小限に抑えることができます。

例えば、離婚後、住宅ローンを払えなくなった場合、元配偶者が連帯保証人であれば、当然に債権者から連絡や督促状が届くようになります。

そのため、もし何もせずに競売になってしまったとしたら、より多くの債務が残り、そのまま保証人にも請求されてしまうのです。

また、よくある例として親や子と連帯債務で契約した場合なども、同じように請求がいきます。

このように保証人、連帯債務者がいる場合は、任意売却を行い、債務をなるべく減らしたうえで分割払いを選択して、保証人に迷惑がかかりにくい方法をとることが重要になってきます。

また、任意売却の選択であれば連帯保証人の同意が得やすくなるのではないでしょうか。

※連帯保証人からはずしてもらうことはほぼ不可能です。きちんと話し合いをして、迷惑をかけない形で売却を進めなければなりません。

引っ越し費用を確保できる可能性がある

任意売却であれば、引っ越し費用を確保できる可能性があります。

任意売却の専門業者に事前に依頼することで、引越代を確保できるように調整してもらえる場合があります。

また、引越の時期もある程度考慮してもらえるため、安心して引越しの準備が可能です。

競売であると、手続きに沿って淡々と進みますので、引越のタイミングを教えてくれることはなく、裁判所のスケジュール通りで動かなくてはいけません。

まだ引っ越し先が決まっていない場合でも、買い手が決まってしまえば、最終的には強制的に退去させられてしまいます。

引越費用が確保できることはメリットとなるのではないでしょうか。

競売サイトに載らない(一般的な販売方法と変わらない)

また、任意売却は一般的な販売方法と変わらず、競売サイトに載りません。

つまり、外見上通常の売買手続と変わらず、近所に知られることはないのでプライバシーを守ることができます。

一方、競売情報サイトでは、自宅の住所は公開されています。

入札希望者の方は、自身が買う予定の家を見に来ることもあるかもしれません。

家の中までは立ち入りはありませんが、競売物件として閲覧されることを拒むことはできません。

競売より早く終わる

そして、任意売却は競売より早く終わります。

任意売却の期間は、買い手が見つかってから決済まで、早ければ1カ月半~2カ月で完了します。

競売の場合は、申し出がされてから4~6か月は掛かります。

少しでも早く生活再建をしたいと考え、債務整理をする場合、任意売却を行うことではやく債務整理の申し出をして進めることができるのです。

※信用情報の回復は債務整理後から5~10年です。

長引くことで、債務整理が進まず、生活再建も遅れてしまうため、競売より良いとされるのです。

任意売却を行う前に知っておくべきこと

では、任意売却を行う前に知っておくべきことを3章で解説します。

大きなデメリットとしては2つあります。

売れない場合は競売になる

まず、任意売却でいつまでも売れないと「競売」に出されてしまいます。

債権者によって競売開始までの期間に差はありますが、およそ6~8ヶ月で競売の申し立てが開始されます。

(中には1年を超えて申し立てをされない例もありますが、物件の状況などで異なります。)

つまり、いつまでも任意売却できる期間があるわけではないため、「買い手がなかなか現れない」を避けるために売却価格の見直しがされることはありますが、競売の申し立てがされてしまうと任意売却の成立は非常に難しくなってしまうので早めの相談が重要なポイントでもあります。

他にも、「名義人の協力が得られなくなった」「不動産に瑕疵が見つかった」「その他債務又は税金の差し押さえが入った」などが原因で競売になってしまった件数があることも事実です。

任意売却も信用情報に傷が入る

次に、任意売却も信用情報に傷が入ると知っておきましょう。

任意売却を行うという事は、住宅ローンの滞納を行っていなくてはいけません。

これは、滞納のない状態では銀行(債権者)側は、「払って下さい」としか言えず、任意売却を承諾することができないからです。

当然、住宅ローンの滞納を行うと個人信用情報に傷がつくことは避けられない為、任意売却をする時点では既に信用情報に事故情報(いわゆるブラックリスト)が載っているのです。

ただし既に滞納してしまっている場合は、大きなデメリットにはならないため、任意売却のデメリットは多くはありません。

まとめ

任意売却は通常の不動産取引と異なり様々な利害関係者がいます。

よって、より任意売却に対する専門知識や経験が必要となり、地元の不動産屋では取り扱いできないとなってしまうこともあります。

また、万が一不慣れな会社であると、手続きが分からないまま時間が経ち、任意売却できる期間が過ぎてしまい競売になってしまったということもあります。

通常の売却では考えない、売却後のサポートも非常に重要であるため、任意売却を専門としている会社に依頼するようにしましょう。