【実録】住宅ローン破産した人の体験談!そのリアルな現実と対処法

「夢のマイホームを購入したものの、返済に追われる日々でこのままでは住宅ローン破産してしまう…」

当社ではこれまでにこのようなご相談を2000件以上お受けしてきました。

当社に住宅ローン破産のご相談いただいた方々が一様に口にされるのが、先が見えないことへの不安です。

・住宅ローンを払えないとこの先どうなってしまうのだろうか?

・家を銀行にとられるのか?

・破産したらもうまともな人生を送れないんじゃないか?

・家が競売になるとネットで晒されて家を追い出されるのか?

・近所や会社に知られて、白い目で見られながら生きなければならないのか?

ご相談いただいた方のほとんどが、住宅ローンを滞納してしまうことでこの先どうなってしまうのか分からず、その分からないことがより不安を大きくしています。

もちろん、住宅ローン破産に陥てしまうと、最終的には家を手放さざるを得なくなり、最悪の場合は自己破産という結末になってしまいます。

しかし、それも含めて本当に住宅ローン破産するとどうなるのか、どのようなことが起こりその先にどのような生活が待っているのか、それらを理解し先が見えるだけでも不安が少し解消されます。

実際に当社にご相談いただいた方々からも「先が見えただけでも少し安心した」というお声をたくさんいただきます。

そこで本稿では、今まさに住宅ローンの返済に行き詰り不安になっている方々へ、実際に住宅ローン破産に陥ってしまった方々へのインタビューを体験談としてご紹介します。

目次

※ご対応可能なエリア:愛知・岐阜・三重・静岡西部・滋賀東部

(一部対象外の地域がございますが、まずはお問い合わせください。)

【体験談①】病気や3度転職で収入が減少し、家が競売にかけられたSさん

自宅購入後、ご自身の体調不良や職場環境を理由に3度も転職を繰り返したSさん。

会社の残業代・ボーナスカットや失業期間中の収入減少もあり、家計のやりくりが難しくなってしまったそうです。

結局、住宅ローンの滞納が続き、最終的には自宅が競売にかけられ、家を失うことになりました。

今思えば無理な買い物だった

インタビュアー:まずは家を購入した時の経緯をお聞かせください。

Sさん:家を買う前は妻と子の3人で暮らしていましたが、妻が2人目の子を妊娠して家が手狭になることから引越しをしようと考えました。

年齢的にも30代の中盤だったので、どうせ引っ越すならこれを機にマンションを購入しようということになりました。

インタビュアー:その時のご収入状況や、購入したマンションの価格などについて教えてください。

Sさん:その時は正社員として勤めていて残業代も含めると年収で400万円ちょっとありました。

Sさん:その時は正社員として勤めていて残業代も含めると年収で400万円ちょっとありました。

購入したのは3200万円のマンションです。購入のための諸費用だけ自己資金で出して、マンション自体はフルローンで購入しました。

インタビュアー:今思えば無理な買い物だったのでしょうか?

住宅ローンの返済とマンションの管理費などを併せると、だいたい月11万円くらいの出費でした。

今思えば、自分の年収からすると少し無理をした買い物だったと思います。

でも当時は、「このまま勤務していけば収入も上がっていくし、妻も出産して落ち着いたらパートなどで働けるから大丈夫だろう」と軽い気持ちであまり不安には思っていませんでした。

転職に失敗、仕事も家庭もうまくいかなくなりうつ病に

インタビュアー:なぜ支払いが苦しくなってしまったのでしょうか?

Sさん:最初は問題なく支払えていました。しかし、家を購入してから3年後にリーマンショックがあり、会社の業績が悪化して残業もボーナスもカットされてしまいました。あれがすべてのきっかけで、その後はもうどんどん転がり落ちていきましたね。

それでもしばらくは家計を切り詰めて何とかやっていました。でも家庭はギスギスしていましたし、会社の業績も回復せず不安でいっぱいでした。それで一念発起して当時の会社を退職し、転職することにしたんですが、それが失敗でした。

インタビュアー:転職した後はどうなったのですか?

Sさん:その時は仕事を頑張って収入を上げたいと意気込んでいましたから、「実力主義、成果報酬」を謳う会社の営業職に転職しました。でもそんなに甘い世界ではなかったです。

入社する前の説明では、「頑張って成果を出せば、入社1年後には年収700万円、入社3年で1000万円を超えた人もいる」なんて説明を受けましたが、実際入ってみるとそんな人はごく一部でした。

基本給はあまり高くなかったので、むしろ前の会社の時よりも収入が落ちてしまいました。営業の仕事もつらくて、毎日ただひたすら断られる毎日で、もう精神的にも参ってしまいました。

入社して1年も経たないうちに、収入が増えないことと精神的に仕事がきつかったことがストレスで、体に異常をきたしてしまいました。もう毎日がつらくて、食欲もわかず、体重は10キロ近く落ちました。

病院にいったらうつ病と診断され、休職するよう言われました。それで結局、その会社もすぐに退職しました。

貯金が底をつきローンを滞納が払えず、銀行からの電話に体が震えた

インタビュアー:それで住宅ローンの返済が行き詰ってしまったのですね?

Sさん:はい、その会社を辞めるときは精神的に仕事ができない状態だったので、次の仕事が決まる前に仕事を辞めてしまいました。失業保険はもらっていましたが、それだけでは生活できません。

次の仕事を探しましたが、前職を1年で退職していることもあり、なかなか仕事が見つかりませんでした。その間にも家計が圧迫して貯金はもうほぼ底をついていました。

次にやっと見つけた仕事も部署の上司と合わず、怒鳴られたりあからさまに無理な量の仕事を押し付けられるなどのパワハラを受けて続けられませんでした。

その時はもう家計が回らず、お金が足りないときはキャッシングに頼るしかなく、金銭的にも精神的にもどんどん追い込まれていきました。それで最終的には住宅ローンの返済も行き詰ってしまいました。

インタビュアー:住宅ローンを滞納してからどのようなことが起きたか教えてください。

Sさん:住宅ローンを期日に引き落とせないと、引き落とし日の当日すぐに銀行から電話が来ました。

Sさん:住宅ローンを期日に引き落とせないと、引き落とし日の当日すぐに銀行から電話が来ました。

最初は「引落ができなかったのですが、どうされましたか?」くらいの優しい感じでした。でも2ヶ月、3ヶ月と溜まっていくうちに、「いつまでに払えますか??」「このままだと法的な処置になってしまいますよ」とどんどん態度が厳しくなっていきました。

滞納している自分が悪いのですが、精神的に弱っていたこともあって、電話に出るのも嫌になってしばらく無視していました。もう電話が鳴るのが怖かったですね。電話が鳴って銀行の番号が表示されただけで体が震えるんです。

債権回収会社から督促状が次々届き、ついに家が競売に

インタビュアー:その後の流れを教えてください。

滞納が溜まってくると、銀行から催告書が送られてくるようになりました。最初はハガキでしたが、だんだん封書になり、最後は内容証明郵便というが届きました。最後の方はもう嫌になって開けてすらいませんでしたが。

滞納が溜まってくると、銀行から催告書が送られてくるようになりました。最初はハガキでしたが、だんだん封書になり、最後は内容証明郵便というが届きました。最後の方はもう嫌になって開けてすらいませんでしたが。

滞納が4か月くらい溜まったころですかね、銀行ではなく債権回収会社から連絡が来ました。債権回収会社がどんなものかよくわかりませんでしたが、これは本当にもう大変なことになってしまったと痛感しました。

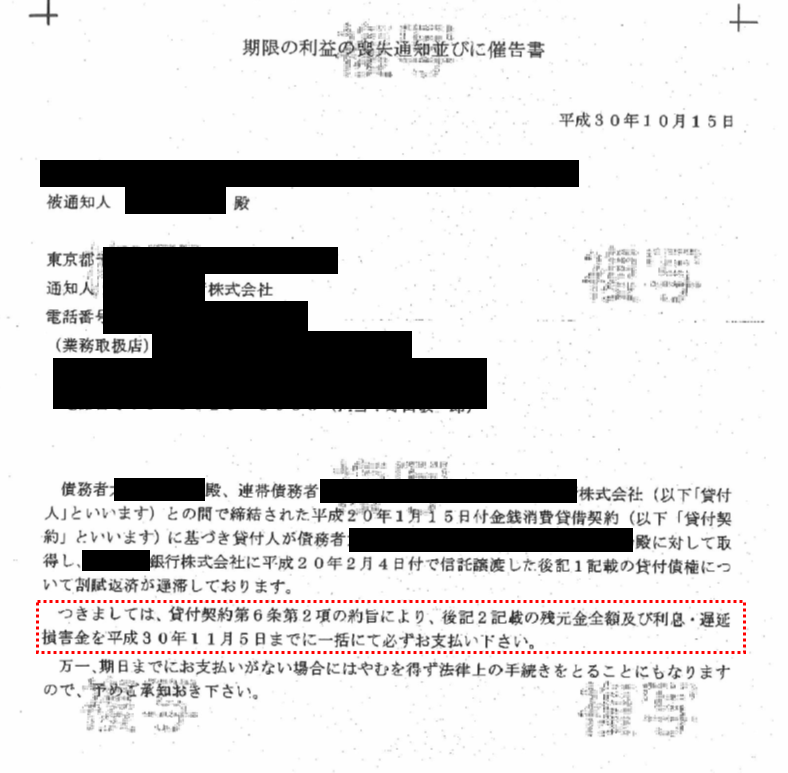

それでもどうしも支払いができず、しばらくしてから「期限の利益喪失を喪失したので、残っている住宅ローンを一括して払ってください」という電話と通知が来ました。

最初は何を言っているのか正直分かりませんでしたね。まだローンは2000万円以上残っていてそれを一括で返せって言われても返せるわけがないですから。

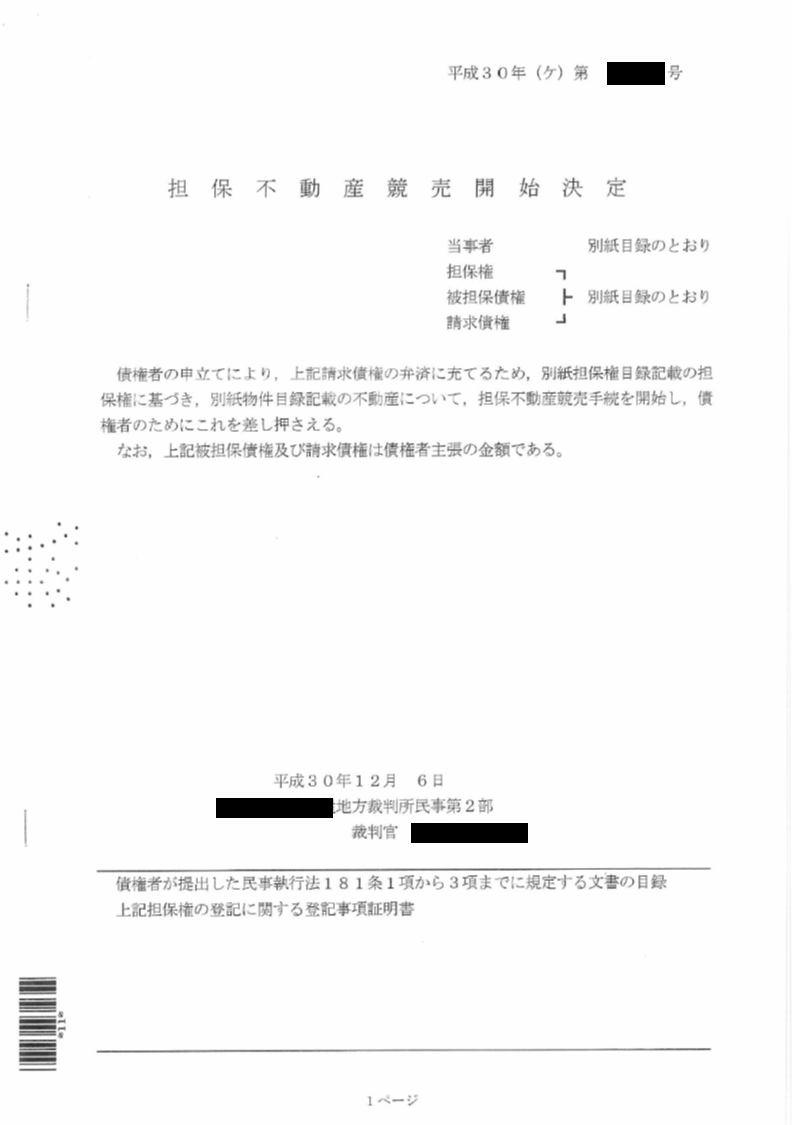

何とか待ってほしいとお願いしましたが、「もう待てないので、法的手続きに入ります」と言われてしまい、それからしばらくして裁判所から「競売開始決定通知」と書面が届きました。「ああ、もうこれで終わるんだな」と絶望的な気持ちになったのを今でも覚えています。

家が競売にかかり、「もう自分の家じゃなくなった」と痛感

インタビュアー:競売開始決定からは何が起こりました?

1ヶ月くらいして裁判所の「執行官」という方が不動産鑑定士を連れて自宅に来ました。

1ヶ月くらいして裁判所の「執行官」という方が不動産鑑定士を連れて自宅に来ました。

家の中を色々見られて、いくつか質問をされて帰っていきました。特に手荒なことはされませんでしたが、知らない人が押しかけて家を物色していくので、子供たちはとても怖がっていましたね。

そのころから不動産屋からのダイレクトメールがたくさん届くようになりました。後で知ったことですが、裁判所で競売の情報が公開されていてそれをみた不動産屋が送りつけてきていたみたいです。

ダイレクトメールだけでなく、直接訪問してきてインターホンを押す輩もいました。その中には明らかに筋の悪そうな人もいて、その時はもうインターホンが鳴るのが怖かったですね。

インタビュアー:最終的に競売で家はどうなりましたか?

もう諦めて引越しをすることにしていたのですが、引越しにもお金がかかるためなかなか進みませんでした。

そうしている間に競売で家が落札されてしまい、退去するよう裁判所から命令が来ました。落札した不動産会社も訪問してきて「当社が落札したので早く退去をお願いします」と言われました。それで「あぁ、この家はもう自分のものじゃないんだな」と痛感しましたね。

インタビュアー:無事に引越しはできたのですか?

Sさん:はい、なんとか親に引越しのお金を援助してもらって近くの賃貸アパートに引っ越しました。

でも家探しにも苦労しましたね。すでにその時は信用情報に傷が入っていたみたいで、希望の物件が見つかっても賃貸の保証会社に落ちてしまい、申し込みができなかった物件がいくつかありました。本当はそうなる前にもっと早めに動き出せばよかったのですが…

自己破産してやり直そうと妻と話し合った

インタビュアー:その後の生活どうなりましたか?

Sさん:競売で家を失いましたが、住宅ローンの残債が400万円以上残ってしました。他にも借金があって、これらの返済に加えて家の家賃もかかります。

Sさん:競売で家を失いましたが、住宅ローンの残債が400万円以上残ってしました。他にも借金があって、これらの返済に加えて家の家賃もかかります。

これではもう到底生活が成り立たないのと、家を失った後もまだこんな苦しい生活を続けていくのは無理だと思い、妻と話し合って自己破産しようかという話になりました。

弁護士さんに相談し、状況を説明したら弁護士さんも自己破産してしまった方が良いということで、手続きをお願いしました。

インタビュアー:自己破産されてどうでしたか?

Sさん:自己破産はもっと恐ろしいものだと思っていましたが、粛々と手続きが進んでいきました。正直言って拍子抜けしたくらいです。

弁護士さんにお願いした時点で、借入先からの請求が来なくなり、支払いも止まったので、生活はだいぶ楽になりました。その後、無事に自己破産が認められて借金が免責になりました。

これまで家に縛られていたので、「何としても払わなければ」と返済のことで頭がいっぱいだったのですが、家を失って、自己破産して、返済に追われない日常に戻り気持ちが少し楽になりました。

本当に辛かった、でも今は小さな幸せを感じられる

インタビュアー:住宅ローン破産の経験を今振り返ってみてどう感じますか?

Sさん:一言で言うと「もう本当につらかった」というのが率直な気持ちです。

仕事もつらかったですし、家庭もギスギスしていましたし、返済のプレッシャーも大きかったです。何より家を失うという恐怖が常に頭から離れませんでした。

インタビュアー:競売、自己破産を得て今の生活と心境を教えてください。

一番つらかったのは自宅が競売にかけられていた時ですね。今は、変な話なのですが、逆にすっきりしています。借金がなくなって返済に追われることがなくなり、以前よりも平穏に生活ができています。

家を失って自己破産することは、今まで積み上げてきたものをすべて失うという気持ちでしたが、今の方が、家族との会話や御飯がおいしいとか、小さな幸せを感じられます。

無理をしないこと、先が見えれば気持ちが楽になる

インタビュアー:今、同じように住宅ローン破産で苦しんでいる方がたくさんいらっしゃいます。何かアドバイスがあればお願いします。

Sさん:偉そうなことを言える立場ではありませんが…でも無理をしないことだと思います。

私も家を守るために無理をして、でも結局無理をしても苦しい時間が長くなるだけでした。

私は家が競売にかけられるまで結局行動を起こせませんでしたが、もっと早く弁護士さんやライフソレイユさんに相談すればよかったと思っています。そうしたらもっと早く楽になれたかもしれません。相談して先が見えるだけでも気持ち的にだいぶ楽になりますし。

【専門家のコメント】

Sさんのケースは「収入減少」と「病気」という、住宅ローン破産の典型的なパターンの1つです。

家を購入する時は、今の生活がずっと続くという前提で購入してしまいがちですが、不況やご自身の病気など、予期せぬことが起こると返済計画が狂ってしまいます。

多少の想定外があっても返済できるよう余裕を持ったローンを組むことはもちろんですが、万が一、何かのきっかけで住宅ローンが払えなくなってしまった場合は、無理をせず早めに専門家にご相談いただくことをお勧めします。

Sさんの場合は、ご相談いただいた時点ですでに競売の開札直前であったため、競売自体を回避することは難しく、弁護士さんをご紹介させていただいて自己破産を行いましたが、もう少し早くご相談いただいていれば競売を回避する手段も取れた可能性があります。

【体験談②】自営業の業績が悪化して多重債務に陥ったKさん

自営業でコンビニ経営をされていたKさん。しかし、店舗の売上が上がらず生活が困窮していきました。

住宅ローンや生活費が足りず、カードローンやキャッシングなどに頼っていた結果、多重債務に陥ってしまいました。

その結果、最終的に自宅を失うという苦渋の決断を下すことになりました。

自営業として独立して失敗、収入が激減

インタビュアー:住宅ローン破産そして多重債務に陥ってしまった経緯を教えてください。

Kさん:何か自分で事業をやりたいと思い、それまでしていた会社を退職してコンビニのフランチャイズに加盟しました。独立すると住宅ローンが組みづらくなるので、家はその前に買っていました。

しかし、独立してみて想定とは全然違う現実が待っていました。なかなか売上が上がらず、売上から経費と本部へのフランチャイズ料を払うと自分の手元にはわずかしか残りません。

人を入れたいのですが、その人件費は自分で負担しなければならないのでむやみに人も増やせず、もう不眠不休で働いていました。

インタビュアー:それで生活が苦しくなってしまったわけですね?

Kさん:はい、そんなこんなしているうちに、近くに競合のコンビニもできたりして収入はどんどん厳しくなりました。

ちょうどその時は子供の学費などにお金がかかる時期でもあったので、生活費が足りず住宅ローンも支払い滞りがちでした。

借金を返すために借金して多重債務に、ついに家が差し押さえられた

インタビュアー:それで借金をしてしまった?

Kさん:そうです。住宅ローンを滞納すると、銀行からすぐに電話が掛かってきて支払いを要求されます。それで何とか払うためにとりあえずカードローンやキャッシングをして返済に充てていました。

Kさん:そうです。住宅ローンを滞納すると、銀行からすぐに電話が掛かってきて支払いを要求されます。それで何とか払うためにとりあえずカードローンやキャッシングをして返済に充てていました。

でも当たり前ですが、そうすると今度は借金の返済の方がきつくなります。それで結局また借金を返すために借金をするということの繰り返しで、みるみるうちに借金が膨れ上がっていき、気づいたときには200万円以上になっていました。

今思えば、借金を返すために借金をしている時点で立派な多重債務です。でもこの時はそれ以外に方法が思いつかず、とにかく目の前の生活と返済をするために借りられるだけ借りていました。

インタビュアー:借金を重ねていった結果、どうなりましたか?

Sさん:借金が増えていくにつれてもう返済が追い付かなくなりました。そして最終的にはこれ以上は貸金業者も貸してくれなくなり、そこで終わりです。

Sさん:借金が増えていくにつれてもう返済が追い付かなくなりました。そして最終的にはこれ以上は貸金業者も貸してくれなくなり、そこで終わりです。

住宅ローンも借金も返せず、いろいろなところから催告の電話や督促状が届き、もう気がめいってしまいましたね。そして、ついには家を差し押さえられてしまいました。あと税金も払えずに滞納していたので、税金の差し押さえも入れられました。

もう諦めて家を売って借金を返そうと決心

インタビュアー:その後どうされたのですか?

インタビュアー:その後どうされたのですか?

何とか家を残せないか、債務整理も考えましたが、今の収入ではどうにもならないと弁護士さんに言われて諦めました。

それで、このまま家を競売にかけられるくらいなら先に売ってしまおうということになりました。幸いにも家を売れば住宅ローンも借金も税金も、ぎりぎり全部返せるくらいの金額で売れたので、売ったお金で全部返済して差し押さえを解除できました。

インタビュアー:住宅ローン破産の経験を振り返って今どんなお気持ちですか?

Sさん:なんでこんな立派な家を買ってしまったんだろうという感じですね。あとは独立して自営になることも含めて色々考えが甘かったなと思います。

今はコンビニもやめて、細々と暮らしていますが、落ち着いた生活ができています。私の場合には幸運にも家を売って全部の借金を返せたのでまだよかったのかもしれません。借金が残っていたら今ももっと大変な生活だったと思いますから。

余裕のあるローンを組むこと、返済のために借金をしないこと

インタビュアー:同じような境遇の方にアドバイスがあればお願いします。

まだ家を買っていない人には、「余裕のあるローンを組むこと」をお伝えしたいです。自分も無理をしたつもりはなかったのですが、どうしても家を建てるときには舞い上がって、少し見栄を張ってしまいました。

それから今住宅ローンの返済で困っている方には、「返済のための借金はするな」ということです。借金を返すために借金をした時点でもう私のように多重債務の入り口に立っています。

その前に銀行や弁護士、不動産屋などに相談するべきだったと思っています。

【専門家のコメント】

Kさんのように自営業の方は収入が安定せず、業績が落ちると住宅ローン破産に陥るリスクが高まります。また、自営業の方の場合は国民年金となり、会社員の厚生年金と比較して老後の年金の受給額が低くなるのが一般的です。

そのため、近年では自営業だった方の老後破産のご相談も非常に多くなっています。従って、自営業の方はサラリーマンの方よりもさらに慎重に無理のない住宅ローンを組むことが大切になります。

【体験談③】離婚と失業で住宅ローンが払えなくなったTさん

離婚して1人暮らしをしていたTさん。養育費の支払いと結婚していた時に建てた家の住宅ローンの返済に追われていたそうです。

更には失業も重なって収入がなくなり、住宅ローン破産に陥りました。

自宅を任意売却で処分したものの住宅ローンの残債が残ってしまい、今でも返済を続けています。

失業で離婚後の養育費と住宅ローンを1人で払っていくことが困難に

インタビュアー:住宅ローン破産に陥るまでの経緯をお聞かせください。

Tさん:結婚して子供ができて、子供のためにも家が欲しいと思い郊外に一戸建てを建てました。でもその後4年で離婚して、無駄に広い家と多額の住宅ローンだけが残りました。

Tさん:結婚して子供ができて、子供のためにも家が欲しいと思い郊外に一戸建てを建てました。でもその後4年で離婚して、無駄に広い家と多額の住宅ローンだけが残りました。

離婚した時に家を売ろうかとも思ったのですが、不動産屋に売っても住宅ローンを返しきれずに残ってしまうと言われそのまま自分が住み続けることにしました。

しかし、元々は妻の収入もあったので余裕がありましたが、自分1人では返済が重いうえに、子供の養育費も払わなければならなかったので、生活がカツカツでした。

インタビュアー:それで住宅ローンが払えなくなってしまったわけですか?

Tさん:離婚してから6年間は頑張って払っていました。でもその時に勤めていた会社が倒産寸前まで追い込まれ、人員整理で解雇されてしまいました。失業保険ももらいましたが、それだけではやっていけません。

新しい就職先も、以前と同じような収入をもらえるところはなかなか見つからず、結局給料が以前より低いところに再就職するしかありませんでした。

それで今のまま住宅ローンと養育費を払い続けることは難しいと思いました。でも子供のために養育費は払ってやりたかったので、何とかやりくりしていましたが、住宅ローンが遅れ遅れになってしまいました。

銀行からの電話が鳴りやまない

インタビュアー:住宅ローンを滞納してしまった時の状況を教えてください。

Tさん:毎月の期日に間に合わず、口座にお金が入っていないと銀行からすぐ電話が掛かってきました。何とか払うから待ってほしいと頼んでも、銀行はほとんど取り合ってくれませんでした。もちろん待っていただいても払える目途はなかったのですが。

Tさん:毎月の期日に間に合わず、口座にお金が入っていないと銀行からすぐ電話が掛かってきました。何とか払うから待ってほしいと頼んでも、銀行はほとんど取り合ってくれませんでした。もちろん待っていただいても払える目途はなかったのですが。

滞納の回数が増えるごとに取り立ても厳しくなり、電話を無視していると毎日のように連絡が来るようになりましたね。今思えばあの時期が一番きつかったです。

しばらく現実逃避もしたが、このままではまずいと決心

インタビュアー:それでどのように対処されたのですか?

Tさん:もうこのまま返済を続けていくことはできないと思いながらも、どうすれば良いかわからなかったので、しばらくは現実逃避して逃げていました。

でも銀行からの取り立てが日に日に厳しくなって、このままではまずいと思い、ネットで色々調べてみると任意売却という方法があることを知りました。

任意売却であれば、家を売ってローンを返しきれなくても売ることができるというと書いてあって、こんな方法があるんだなと。家族のために建てた広い家に1人で暮らしていくのはとても寂して精神的にも辛かったので、これを機にもうこの家を売ってしまおうと思いました。

インタビュアー:任意売却していかがでしたか?

Tさん:特に大変手続きはありませんでした。もちろん引っ越しは大変でしたが、あとは全部ライフソレイユさんにお任せでしたね。売れるのかという不安もありましたが、無事に買い手が見つかって売却することができました。

任意売却に関する銀行とのやり取りはほとんどライフソレイユさんがやってくれたので、私としては普通の家の売却とあまり変わらなかったのだと思います。

ゆとりのある生活を取り戻した

インタビュアー:その後の生活の状況をお聞かせください。

Tさん:家を任意売却しても残債が200万円ほど残ってしまったのですが、それは分割払いにしてもらうことができたので、今は月に2万円ずつ返しています。

前の家は1人で住むには広すぎたので、今は1DKの家でちょうど良いです。家賃も以前払っていた住宅ローンに比べるとだいぶ安くてゆとりのある生活を送れています。

できれば滞納前に早めに相談すること、それが一番大事

インタビュアー:同じように住宅ローン破産に追い込まれている方にアドバイスはありますか?

Tさん:これから家を買う方については、「妻の収入は当てにしてはいけない」ということですね。もちろん離婚することを考えて家を買う人はいないと思いますが、離婚すると妻の収入がなくなるのと養育費のダブルパンチが来ますから。

すでに家を買って住宅ローンの返済が苦しくなっている方については、とにかく早めに対処をすることです。

私の場合は、滞納してから銀行に相談したのでなかなか取り合ってもらえませんでしたが、滞納前であれば返済方法の変更など多少は相談に乗ってくれるようです。

一番よくないのは私のように放置してしまうことだと思います。滞納を放置すると銀行からの督促がどんどんきつくなって、あれは結構堪えます。

【専門家のコメント】

離婚も住宅ローン破産の主な原因の一つです。元々夫婦で返済していく予定だったローンを1人でその後何十年も支払っていくのは非常に大変だからです。

今回のTさんの場合は、家の名義が夫婦共有ではなく単独であったこと、また元奥様が連帯保証人ではなかったことからスムーズにいきました。しかし、元奥様が共有名義人であったり連帯保証人だった場合には、問題がより複雑になっていました。

家を買うタイミングで離婚を想定することはないと思いますが、少なくてもご自身1人で返せる範囲内でローンを組むことが大切です。

また、離婚をした場合にはできる限りそのタイミングで自宅を処分しておいた方が後々のトラブルに繋がりません。

住宅ローン破産に陥ってしまった場合の対応

ここまで3名の方の住宅ローン破産の体験談をご紹介しました。

いずれの方にも共通していることは、

・返済が滞っているときが一番苦しい

・然るべき手続きを取った後には平穏な生活が待っている

ということです。

そこで、最後に住宅ローンが払えなくなってしまった場合の適切な対処法について解説します。

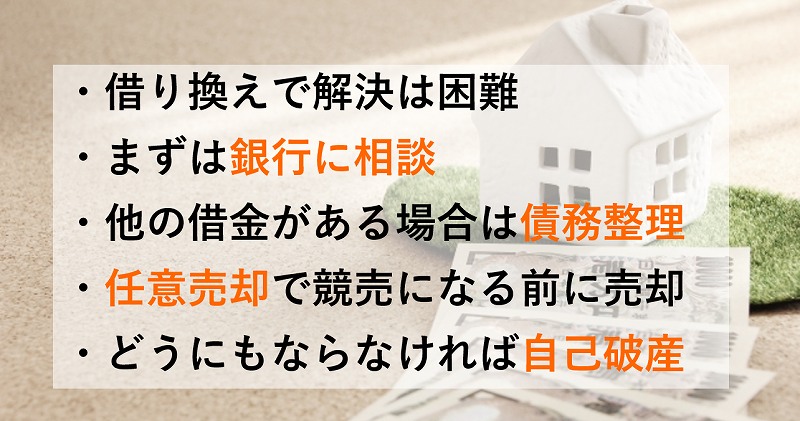

住宅ローンの借り換えで解決することはほとんどない

15年以上前にローンを組んだ方は、今と比べてかなり高い金利で借り入れをしています。そのため、今から他の銀行に借り換えをすることで金利負担を減らせる可能性があります。

しかし、住宅ローン破産に陥っている方が、借り換えで根本的に解決するケースは、実際にはほとんどありません。理由は以下の通りです。

・金利が下がったくらいでは家計が抜本的に改善されることはない

・すでに滞納していると信用情報に傷が入っていて、そもそも借り換えできない

もちろん、早めに借り換えるに越したことはありませんが、すでに住宅ローン破産の状態に陥っているか、それに近い状況なのであれば手遅れな場合がほとんどです。

まずは銀行に返済条件変更の相談を打診する

住宅ローンの返済ができなくなってしまった場合に、真っ先にやるべきことは銀行に相談することです。滞納前に相談することで、銀行が返済条件の変更に応じてくれることがあるからです。(これをリスケジュールといいます)

例えば以下のような条件を認めてくれる場合があります。

・半年間だけ金利だけの支払いで元本は返済しなくてよい

・一定期間の返済を後ろ倒して一時的に返済を軽くする

・返済期間を数年延長し、月々の返済額を抑える

これにより、一時的に収入が落ち込んだり出費が増えてしまった際に負担を軽減することができます。

ただし以下の注意点があります。

・原則として滞納していると相談に応じてもらえない

・返済期間が延びるため返済総額はむしろ増える

リスケジュールは返済元金が減るわけではなく、むしろ後ろ倒す分だけ金利負担が大きくなります。そのため、あくまでも一時しのぎの対応であり、リスケジュール期間中に家計の収支を立て直す必要があります。

他の借金がある場合は債務整理で負担を軽減する

体験談でもあったように、住宅ローンの破産に陥っている方は、他の借金も負担になっているケースが多々あります。

そのため、「他の借金の負担が減れば住宅ローンは問題なく返せる」という場合は、弁護士や司法書士に依頼して住宅ローン以外の借金を債務整理してしまうのも有効な手段です。

各債権者と利息や返済期間を交渉する「任意整理」

任意整理とは、債務の額自体は減額されませんが、債権者(貸金業者)との和解交渉をし、利息をカットしたり、返済期限を延ばすことで、月々の負担を軽減する方法です。

ただし、基本的に借金の元金は減りませんので、大幅な負担軽減にはつながらない可能性があります。

住宅ローン以外の借金を大幅に減額する「個人再生」

個人再生とは、裁判所を通して債務を5分の1(債務額が大きい場合は最大10分の1)に圧縮し分割払いをする手続きです。(ただし100万円以下にはなりません)

任意整理と異なり借金の元金そのものを圧縮できるため、大幅な負担の軽減につながります。

ただし、自宅を残す場合には住宅ローンは減額できないことと、適用の収入要件など比較的高いハードルがあるので注意が必要です。

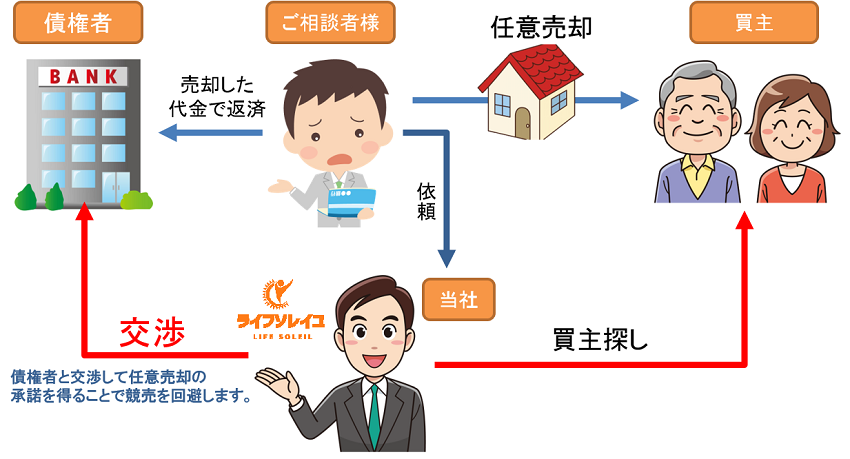

任意売却で競売になる前に自宅を売却する

任意売却とは、住宅ローン破産に陥ってしまった時に、債権者(ローンを貸している銀行やその保証会社)の許可を得て、住宅ローンを残した状態で売却することで競売を回避する方法です。

競売と比較して以下のようなメリットがあります。

・競売より高い金額で家が売れる

・インターネットで競売情報が晒されない

・引っ越し代がもらえる可能性がある

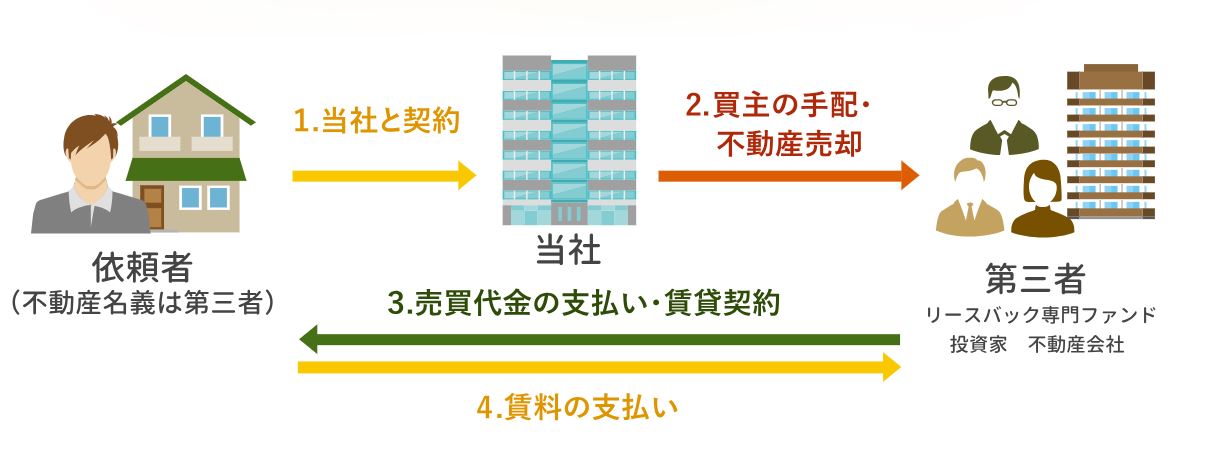

リースバックで自宅に住み続けながら売却する

リースバックとは、家を第三者(不動産会社や投資家)へ売却をして、売却後に賃貸としてその家を借りることで、売った後もそのまま自宅に住み続けることができる仕組みです。これにより、家を売却した後も賃貸物件として家賃を払うことで、引っ越さずに済みます。

家に住み続けられるということで非常に人気の高い仕組みですが、これも「家賃を払えるか」「売却によりローンを完済できるか」など非常に高い、実際に適用できるケースは少ないのが実情であります。

ただし、以下のような条件を満たしていればチャレンジする価値はあるでしょう。

・ある程度人気のある地域の家である

・それなりの家賃が払える

・住宅ローンの残高が少ない

どうにもならなければ堂々と自己破産する

最期に、家計を切り詰めて、更に上記いずれの方法を取ってもどうにもならなければ、自己破産も選択肢の1つです。

自己破産をすれば住宅ローンを含めすべての債務が免除されます。自己破産というと人生の終わりのようなイメージをお持ちの方もいらっしゃいますが、決してそんなことはなく、あくまでも国が認めた再出発のための正当な制度なのです。

体験談でお話いただいたSさんもインタビューの通り自己破産をしましたが、それにより平穏な生活を取り戻しています。ギャンブルや浪費による借金では自己破産できませんが、やるべきことをやって、それでもどうにもならければ、自己破産により一度リセットして新しい生活を再出発させるべきでしょう。

まとめ

本稿では、住宅ローン破産に陥ってしまった方の実際の体験談と対処法をお伝えしました。

住宅ローンが払えなくなってしまった方々が最も不安に感じるのが、「この先どうなるかわからない」という点です。逆に言えば、先が見えるだけでも少しは不安が解消されます。

そのため、実際に住宅ローン破産を体験された方にお願いしてインタビューさせていただき、住宅ローンを滞納して起こったことやその時の気持ちを赤裸々に語っていただきました。

そして、体験談で3名いずれも語っていた大切なことは、

・無理を続けないこと

・早めに相談をすること

です。

今、まさに住宅ローンの返済が苦しくてこの原稿を読んでくださった方にとって、「このまま住宅ローンを払えないとどうなってしまうのか」「今自分はどのような対策を取るべきなのか」について参考になれば幸いです。