50人に1人⁉住宅ローンの破綻率と破綻する人の共通点

「住宅ローンで家を購入して、万が一途中で払えなくなってしまったら…」

家を買うときにそんな不安を覚える人も多いのではないでしょうか。

もちろん、将来のことすべては分かりませんが、今ローンを返済中の方々の破綻率はどのくらいなのか、どのような人が住宅ローンの破綻率が高いのか、そのリスクと特徴を把握しておくことはとても重要です。

ここでは、「日本の住宅ローンの破綻率(推計)」と「住宅ローン破綻に陥る人の特徴」について詳しく解説していきます。

目次

※ご対応可能なエリア:愛知・岐阜・三重・静岡西部・滋賀東部

(一部対象外の地域がございますが、まずはお問い合わせください。)

住宅ローンの実際の破綻率

結論から言うと、日本の住宅ローンの破綻率は、公式には公表されていません。

そのため、ここでは各金融機関や金融庁が公開している情報を基に推察して大まかな住宅ローンの破綻率を算出します。

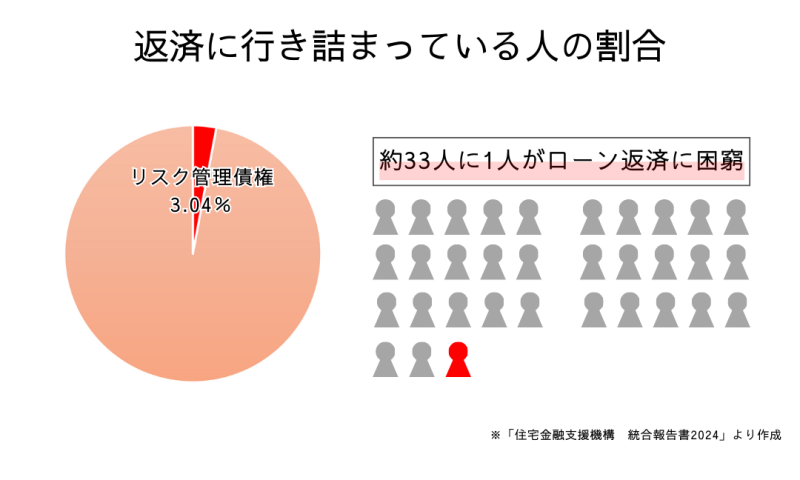

住宅金融支援機構の「リスク管理債権」は約3%

フラット35などを扱う住宅金融支援機構が公表しているデータに基づくと、貸出債権のうち「リスク管理債権」に分類されているのは令和5年度時点で3.04%です。

約3%と考えると、フラット35で住宅ローンを組んだ人のうち33人に1人が返済に途中で行き詰っているということになります。

感じ方には個人差があるかもしれませんが、33人に1人も途中で返済が苦しくなると考えると、かなりリスクが高いようにも思えます。

(出典:https://www.jhf.go.jp/files/400370841.pdf)

「リスク管理債権」とは?

リスク管理債権とは、簡単に言うと、銀行が貸し出し中の債権のうち次の2つに分類されるものです。

①すでに破綻または延滞が発生している債権

②返済が厳しくなって当初の返済条件を途中で変更した債権

つまり、当初の予定通り回収ができなくなった債権を指します。

日本全体の住宅ローン破綻率は2~3%か

前述の約3%という数字はあくまでも住宅金融支援機構のデータであり、民間の金融機関を総合するとこの数値はもう少し下がると思われます。

それは民間の金融機関の方が、融資時の審査が厳しい傾向にあるためです。

住宅金融支援機構は、元々は国民がローンを組んで家を購入しやすくするために作られた独立行政法人ですので、民間の金融機関よりも融資時の資産が緩い傾向があります。

審査基準が緩ければ、当然ながら破綻率も高くなります。

なお、例えばメガバンクである三菱UFJフィナンシャル・グループが公表しているリスク管理債権比率は令和5年6月時点で1.24%で、住宅金融支援機構と比べると大幅に低い水準です。(ただし、グループ全体の数値なので、住宅ローンに限定した数値ではありません)

このリスク管理債権の比率は、メガバンクなど規模が大きい金融機関ほど低く、地銀や信金の方が高いという全体的な傾向があり、信金の中には住宅金融支援機構を上回る比率のリスク管理債権を抱えているところもあります。

これら各金融機関の公表している数値を見ていくと、日本全体での住宅ローンの破綻率は概ね2~3%、およそ50人に1人程度と推計されます。

住宅ローン破綻すると最終的には競売で強制退去

では住宅ローンを途中で返せずに破綻してしまうとどうなるのでしょうか。

もし返済ができずに滞納を続けてしまうと、最終的には家が競売に掛けられてしまいます。

競売とは、債権者(ローンを貸している銀行やその保証会社)が滞った債権を回収するために、裁判所を通じて強制的に自宅を売却する手続きです。

もし家が競売に掛けられてしまうと、最終的には自宅から強制退去させられてしまう上に、もし競売で売却された代金で住宅ローンを返済しきれずに残債が残ってしまうと、その残債の支払い義務も残ります。

つまり、家を強制退去させられた上に借金だけ残るという最悪の結末を迎える可能性があるのです。

住宅ローンの破綻率が高い人の特徴

当社では、実際に住宅ローンの返済ができなくなって家計が破綻してしまった方々のご相談を累計3000件以上お受けしてきました。

その中で、住宅ローン破綻に陥ってしまう人には一定の特徴や共通点が見られます。

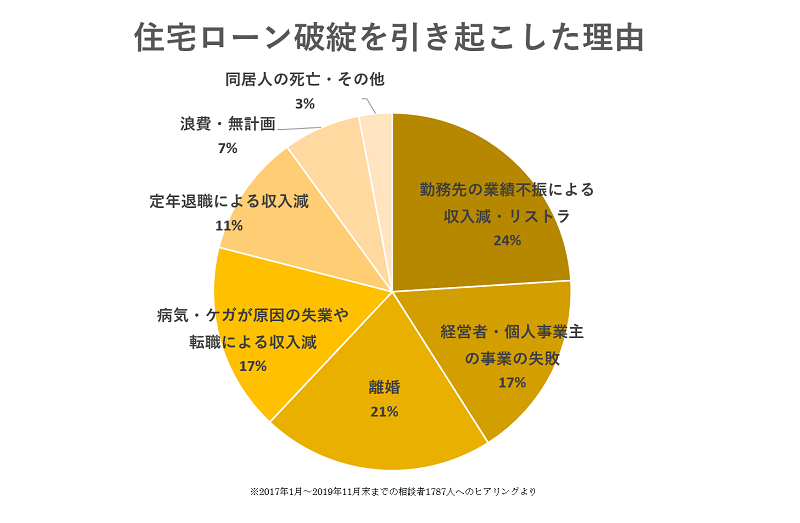

年齢は幅広いが実は50~60代が最も多い

当社に住宅ローン破綻のご相談いただいく方々の年齢層は幅広いですが、その中で最も多いのが50代で、その次が60代です。

自宅を購入して15~25年で、例えば

・病気やケガ、リストラなどによる失業

・勤務先の業績悪化による収入減

・転職

・離婚

・事業の失敗

など購入した当時には考えもしなかった問題に直面してローン破綻に陥る方が多いようです。

30~40代で破綻する人は離婚が引き金に

30~40代の比較的若い方の住宅ローン破綻は、離婚が最も多い原因になっています。

・夫婦共働きを前提に住宅ローンを組んでいたが1人になって返済不能

・離婚後、住宅ローンと養育費の二重の支払いで困窮

・元夫が養育費代わりに住宅ローンを払う約束だったが返済が止まって競売に掛けられた

・夫婦共有名義の家を売りたいが元妻と連絡が取れない

など、家を残したまま離婚すると住宅ローン破綻やトラブルに発展するケースが多く見受けられます。

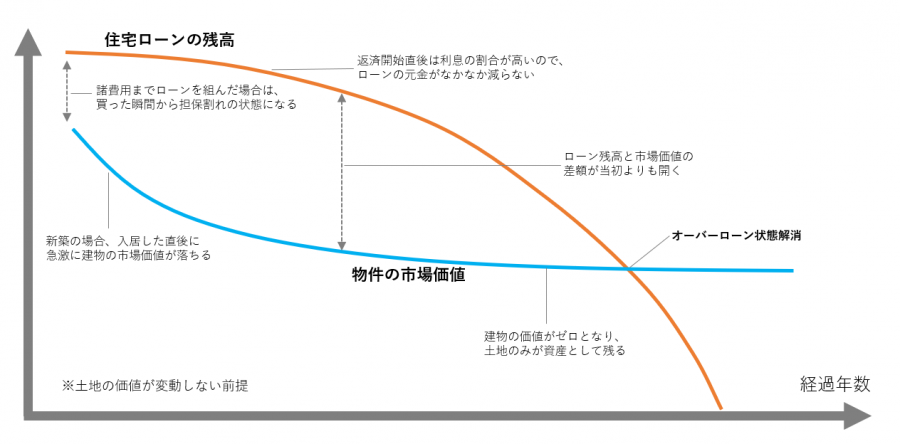

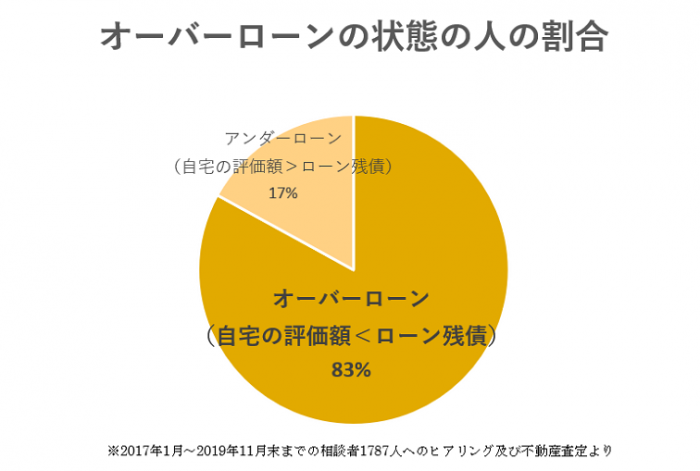

頭金ゼロで購入している人の破綻率が高い

住宅ローン破綻する人の特徴として、頭金ゼロのフルローンかそれに近い状態で家を購入しているということが挙げられます。

当社にご相談いただく方の実に8割以上が頭金100万円未満で家を購入しています。

頭金ゼロで家を購入しているということは、家を購入する時点で貯金が少ない方が多く、そのような方々は少しでも予定外の収入減や出費増に直面するとすぐに行き詰ってしまうことになります。

また、頭金ゼロで購入した場合、地域や物件にもよりますが、ほとんどの場合は家の資産価値よりも住宅ローンの残高の方が大きいという状態が長期に渡って続きます。

そのため、万が一住宅ローンの返済に行き詰って破綻してしまうと「家を売ってもローンを全額返せない(オーバーローン)」という状況に陥り、家を売っても借金が残るリスクが高いと言えます。

ボーナス払い設定していると60代以降の破綻率が高い

住宅ローン破綻に陥る人のうち、約4割の方がボーナス払いを設定しています。

ボーナス払いは、ボーナス月以外の月の返済負担を小さくするために利用されますが、そもそもボーナスが生涯続く前提で何十年にも渡るローンを組むことは非常に危険です。

会社の業績が悪くなったり、転職してボーナスが出なくなることも十分に考えられます。

また、当たり前ですが定年退職すればボーナスはありません。

特に60代以上の方からのご相談で、「定年退職してボーナスは出なくなったのにボーナス払いが残り、年金ではとても払えない」という悲惨な方が多くいらっしゃいます。

そのため、住宅ローン破綻のリスクを回避するためには、ボーナス払いなしでも毎月返していけるくらいの予算で余裕を持ったローンの組み方をするべきです。

完済予定年齢が70歳以上は黄色信号

60代以上になると、定年退職後に収入が減ったにもかかわらず住宅ローンの返済がそのまま残り、老後破産に陥るというケースが多く見受けられます。

特に、完済予定年齢が70歳以上に設定されている場合は注意が必要です。

そもそも、年金だけで住宅ローンを払いながら生活を維持していくのは困難です。

基本的には定年退職までにほとんど払い終わっているか、退職金で完済できるくらいの余裕を持ったローンの組み方をすることが大切です。

まとめ

ここでは住宅ローンの破綻率の推計と、住宅ローン破綻してしまう人の特徴を解説しました。

近年の住宅ローン破綻率は2~3%程度であり、およそ50人に1人が家を購入してからローンを完済するまでに、返済に行き詰っているのが現状です。

その50人に1人にならないためには、将来の計画が多少狂ったとしても払っていけるくらいの余裕を持ったローンを組むことが大切です。

住宅ローン破綻してしまう方々の特徴は前述の通りですが、いずれも根本的な原因は「今の生活や収入が今後もずっと続くという甘い想定で無理なローンを組んでしまっている」ということです。

住宅ローンはその返済が何十年にも渡る高額な借金です。

不測の事態に陥っても柔軟に対応できる予算と計画でご自宅を購入するよう心がけましょう。