【まだ間に合う!】競売回避の方法と取り下げ期間をプロが解説

住宅ローンの滞納をそのままにしていると…、

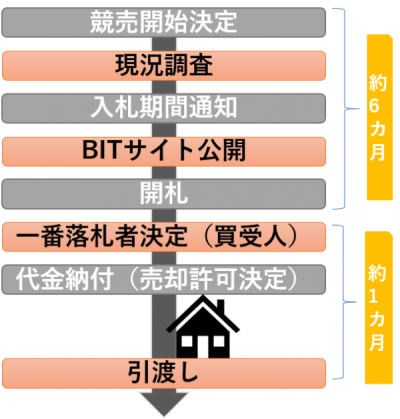

金融機関によって多少異なりますが約6カ月後には「競売開始決定の通知書」が届きます。

これは債権者が競売を申し立てましたというお知らせであり、この後は競売開札まで粛々と進んでしまいます。

競売は、自宅が強制的に不利な条件で売られてしまうため回避したいところですが、「競売」が決定してしまった状態からどうしたらよいか、競売は取り下げてもらえるのか、分からない方も多いはずです。

競売を回避するには、開札が行われる前であれば止めることができるので、通知書が届いたからと言ってまだ諦める必要はありません。

競売の開始決定通知が届いてから、3~6カ月かけて執行官の訪問、評価額の決定、開札日の決定と進むため、残された時間はまだあるのです。

この競売の取り下げは、競売の開札日より前であれば行えるのですが、これには「債権者の同意」が不可欠です。

つまり、開札日近くなってからでは債権者の同意が得られなくなる可能性が高いため、通知書が届いたら少しでも早く相談することがポイントです。

今回は、競売を回避するためにできることを解説致します。

目次

競売は債権者が取り下げることで回避できる

まず初めに、競売は債権者に取り下げてもらうことで回避できます。

競売を債権者に取り下げてもらうには、3つの方法があります。

その三つの方法は、

①債務を全額返済すること

②任意売却が成立すること

③リースバックが成立すること

それではそれぞれについて詳しく解説していきます。

①債務を全額返済して競売を回避する

まずは、債務を全額返済してしまえば、当然のことながら、競売は取り下げてもらえます

競売の申立てをするのは債権者であるため、当然ながら債務が無くなれば取り下げてもらえます。

しかし、基本的にはこれまでローンの支払いが苦しく、滞納してしまっていたはずなので、そのローンの残債を一括で返済するというのは、簡単なことではありません。

例えば、ちょうど退職金の目途が立った場合や、ご親族からの支援金があるなど一括返済が可能となるならば、債権者に返済をすることを説明して取り下げてもらえます。

取り下げは債権者が裁判所に申請する

「競売の取り下げ」は債権者にしかできません。

債権者に残債の全額返済を申し出て、実際に返済をすることで債権者は裁判所に取下書を提出します。

つまり、全額返済であっても債権者(保証会社など代位弁済された先)の許可が必要となります。

ご自身で手続きは行えないため、開札日が近い場合は早めに連絡を入れなくてはいけません。

取り下げができる期間は開札期日の前日まで

そして、取り下げができる期間は開札期日の前日までです。

手続き上は、買受人(落札者)が代金を納付するまで可能です。

ただし、開札日を迎え買受人が決定してしまうと、その方が取り下げを承諾する可能性は極めて低いため、現実的ではありません。

もちろん取り下げは債権者が行うので債権者の承諾も必要になります。

競売の開札日を過ぎてしまった場合はほぼ、難しいといえます。

ちなみに、競売の流れについて把握しておくようにしましょう。

競売開始決定の通知(申立て)から4~6か月が取り下げ可能期間です。

競売は以下のように粛々と進み、引渡し=強制退去となります。(詳しくは>競売の流れ)

※この開札までの約6カ月間のなかで、取り下げの手続きを間に合わせる必要があります。

②任意売却で競売を回避する

二つ目に、任意売却が成立すると競売は回避できます。

任意売却とは、債権者(代位弁済先)の同意を得たうえで、競売ではなく一般の市場で不動産を売却する方法です。

競売よりも高値で売れたり、引越し代をもらえるなどのメリットがあります。

任意売却が成立し、債権者(代位弁済先)が競売申し立てを取り下げれば、競売を止めることができます。

ただし、任意売却も債権者の承諾が必要となりますので、事前に任意売却をする旨を債権者に伝えて同意を得ておくことが重要です。

債権者が応じた金額で売買が決まれば取り下げ可能

任意売却は、債権者が応じた金額で不動産が売れなければ成立しません。

任意売却に合意はしてくれても、最初の売却額では成立せず、価格交渉により下回る金額での申し込みが入った場合は必ず債権者に再度、合意をもらえるか確認を取る必要があります。

もしも、債権者が「その金額では応じないよ」となってしまえば競売は取り下げてもらえません。

債権者側も競売での評価額をみているため、競売よりは高値で売却が成立すると判断した場合に応じてもらえるのです。

また、この任意売却は競売手続きの進行に並行して進めることになります。

一度、申立てをされた場合は費用もかかっているため、任意売却をすることになっただけでは、取り下げてはもらえません。

取り下げに必要な費用負担に注意する

債権者は競売の申し立てのために予納金というお金を裁判所に支払っています。

予納金とは、裁判所に支払われており、競売手続きをする際の現況調査手数料や評価料、売却手数料などの支払いに充てられる費用です。

予納金の額は競売を管轄する裁判所によって多少異なりますが、60万円~80万円程度のお金を納付する必要があります。

この費用は、債務者(売主)が支払う義務を負うことになり、債務として加算されますので注意が必要です。

ただし、競売が取り下げられた場合には、それ以降の手続きに係る費用が必要なくなるので、裁判所から予納していたお金が多少返還されます。

競売の手続きが進むほどこの費用が多く使われてしまうので、できる限り早く任意売却を成立させた方が負担は小さくなります。

任意売却の引渡しは開札前日までに行う

また、売買の決済は開札前日までに行う必要があります。

任意売却の手続きは、常に債権者の承諾をもらいながら進めています。

住宅を購入する側(買い手)では住宅ローンを組むことが多い為、このローン契約の期間から逆算して決済日を確定しなくてはいけません。

開札日の前日までに、決済を行えれば取り下げは間に合いますので、開札日が決まった場合は、「期日に間に合う売却が成立できるか」が回避できるかの分かれ目になります。

競売との同時進行であることは避けられないため、締め切りとなる期日は変えられず、注意が必要になるでしょう。

③リースバックで競売を回避する

三つ目として、リースバックが成立すると競売は回避できます。

リースバックとは、自宅を一度売却してその代金で債務を返済したうえで、買い手からその家を賃貸として借りるという方法です。

家賃を支払っていく必要はありますが、家を売却した後もそのまま住み続けられるというメリットがあります。

リースバックでも、同じく債権者(代位弁済先)の承諾のもと、競売の取り下げをしてもらいます。

リースバック成立は完済が条件となる

ただし、リースバックは売却により債務を完済できることが条件となります。

任意売却からのリースバックも債権者が取引価格に応じれば可能にはなりますが、現実的には承諾を得ることは難しく、原則は債務の完済を条件として考えなくていけません。

ここでも債権者としては、競売の評価額を指標としており、リースバックが成立する金額で応じることが難しいことが要因となるからです。

開札期日を過ぎると取り下げは原則不可能

買受者の同意が必要となるため取り下げは難しい

競売の開札日を過ぎてから取り下げるには、買受者の同意が必要となるため、取り下げは難しくなります。

そのため、任意売却にしても、リースバックにしても、競売は開札期日を過ぎると取り下げは原則不可能です。

入札が開札されると、一番高い価格で入札した方が落札者として決定します。

落札者はもちろん目的があって入札をしているため、入札後に取りやめるということは考えにくく、同意を得ることは大変難しいことです。

もちろん、申立人である債権者の同意もなくては、競売手続きは取下げができません。

同意をもらう関係者が増えることは、ほぼ後戻りができないと等しいのです。

事実上、競売手続きを止めることはできないでしょう。

競売が開始されたらとにかく早めに相談する

先述したことから、競売開始決定後は、早めに相談することがポイントになります。

競売申立てから、開札日までの期間が4~6カ月であるため、早急に出来ることを考えなくてはいけません。

特に、任意売却を行う場合は買い手を見つけることが必要になるため、残された期間が長いほうがよいからです。

万が一、「競売開始決定書」が届いてしまってもまだ早い段階であれば「競売」は回避できるのです。

まとめ

今回は、競売は取り下げてもらうことで回避できることが分かりました。

債権者が競売申し立てを決定し、予納金などの費用を支払っていることを考えると、再び裁判所に執行停止の申し立てを行い、取り下げてもらうことはハードルが高いのですが、実際に競売物件が取り下げを行われ、取引されています。

このことから、競売の申立てをされたとしても、まずは専門家に相談をし、競売を回避する方法を探すことは可能なのです。